セクター投資とは何か?

主なポイント

セクター投資は、投資家が具体的に定めた成長テーマを追求しつつ、変化する市場ダイナミクスに合わせてポートフォリオ配分を調整し、分散投資と集中投資のバランスを取りながらアウトパフォームの可能性がある分野へのアクセスを提供します。

セクター投資とは

セクター投資とは、個別銘柄の株式に投資したり、S&P500指数全体へ幅広く投資したりするのではなく、経済における特定のセグメントに資本を配分する戦略です。投資家は、情報技術、エネルギー、ヘルスケアといった経済の特定のセグメントに配分することによって、コアポートフォリオを補完する戦略的なエクスポージャーを獲得でき、長期戦略の重要な一部となり得ます。あるいは、セクター投資を戦術的に活用し、経済状況や事業環境の変化に応じて短期的な配分調整を行い、投資家は自身の投資目的に合わせて資産配分を柔軟に調整することができます。

ポートフォリオ構築の観点から見ると、各セクターは一般的に、マクロ経済状況の変化、金利変動、市場サイクルや景気サイクルの変動に対して異なる形で反応します。そこに、個別銘柄の選択やアウトパフォームしそうな個別企業の予測に依存することなく、ポートフォリオのエクスポージャーの調整を図りたい投資家を後押しするダイナミクスが生まれます。セクター投資は、時価総額に基づいて市場全体を保有するのではなく、エクスポージャーを最適化し、以下のような具体的な投資目的の実現を目指す 上で有用な手段となります。

- 高いパフォーマンスを上げる成長セクターを通じてアルファを追求する

- マクロの見通しを投資に反映し、分散投資を通じて集中リスクや企業固有のリスクを低減する

- 変化する経済・景気サイクルやトレンドに合わせたポートフォリオの構築

セクターによる分散:単一銘柄リスクを抑えながら上昇余地を捉える

セクター投資は市場を上回るリターンの可能性を提供しますが、個別銘柄のリスクを抱えたり、個別銘柄の選択に通常求められるような詳細な企業調査を必要としません。ただし、セクター投資は個別銘柄や個別業界のリスク低減に役立ち得る一方で、セクターは類似した事業活動を行う企業群で構成されるため、集中リスクを完全に排除できるわけではなく、市場全体に分散投資するのと比べると分散レベルは低くなります。

セクター投資を通じて投資家は、セクターを代表する企業へのエクスポージャーやアウトパフォームの可能性を獲得することで、自身の投資目的を調整したり、投資目標の達成効率を高めたりすることができます。同時に、単一の業界や個別銘柄に投資するのと同程度のドローダウンリスクにはならないことが多いです。

S&P500情報技術指数のリターン、リスク、下落幅を、半導体業界(情報技術セクターの44%を占める1)とS&P500情報技術指数構成銘柄の過去10年間の平均リターン、リスク、下落幅と比較すると、成長テーマへのセクター投資は、ドローダウンリスクを大幅に抑えながら分散効果をもたらすことが分かります(図表1)。

足元の成長テーマの1つとして、情報技術セクターは過去10年間において市場全体を年率8.79%アウトパフォームしており2、投資家に上昇余地のエクスポージャーを提供しています。中でも、半導体・半導体製造装置は歴史的に、業界レベルで際立ったパフォーマンスリーダーで、過去10年間に情報技術セクターを年率10.4%アウトパフォームしています。一方で、ボラティリティは情報技術セクターの1.4倍で、最大ドローダウンは43%と大きく、情報技術セクターの31%やS&P500指数の23%を上回っています3。指数構成銘柄の平均値を通じて個別銘柄を見ると、情報技術指数のリターンは構成銘柄の平均リターンを3.5%以上アウトパフォームしており、相対的な上昇余地を維持しつつも、ドローダウンリスクは構成銘柄平均の約52%下落に対して約20%小さいことが分かります。

GICS® フレームワークとは

世界産業分類基準(GICS®)とは、MSCIとS&Pダウ・ジョーンズ・インデックスが1999年に共同開発した産業分類のフレームワークです。GICSフレームワークにより、投資家は世界中の上場企業の事業活動を普遍的かつ一貫した方法で分類し、グループ化することができます。

GICSの構造は4つの階層から成り、最上位に位置するのがセクターで、以下の構成となります。

- 11セクター

- 25産業グループ

- 74産業

- 163産業サブグループ

企業は主たる事業活動に基づいて分類され、主に売上高に基づいて分類されますが、利益や市場認識も考慮されます。そして、企業の主要な事業活動に基づいて163の産業サブグループに分類され、そこから74産業、25産業グループ、最後に11のGICSセクターにそれぞれ分類されます。

企業分類は毎年見直され、枠組みと企業区分が世界の株式市場の進化を適切に反映しているかどうか確認されます。例えば、電気通信サービス(Telecommunications)セクターは、市場参加者との長期にわたる協議を経て定義が拡大され、2018年9月にコミュニケーション・サービス(Communication Services)セクターに改称され、エレクトロニック・アーツ、アルファベット、メタ・プラットフォームズといったメディア、エンターテインメント、インタラクティブサービス企業が含まれるようになりました。この変更は、デジタルトランスフォーメーションによる人々のコミュニケーション手法および情報アクセス手法の変化を反映したもので、通信、メディア、ソーシャルプラットフォーム企業が一つのセクターに統合されました。

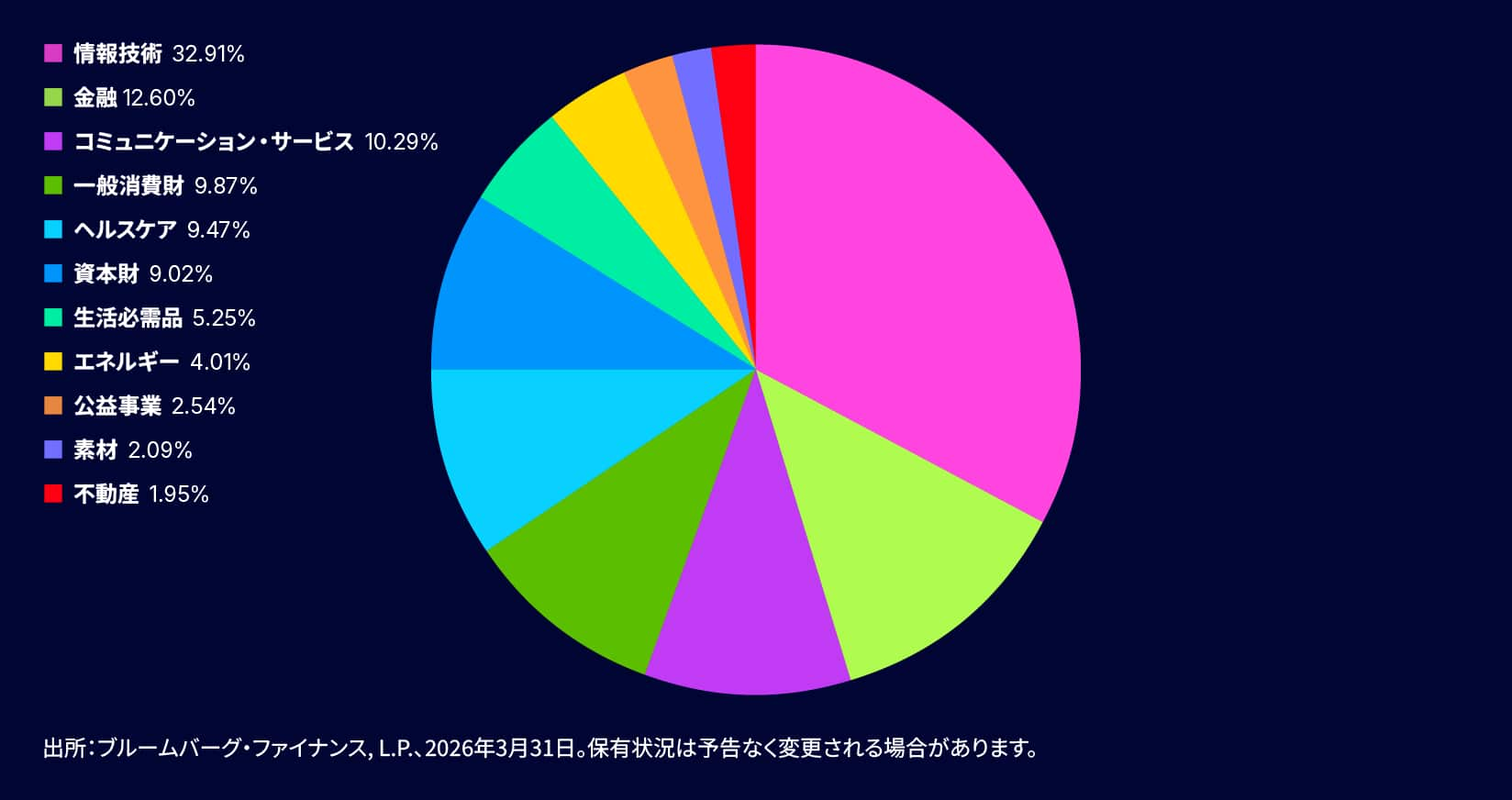

図表2:S&P 500®指数のセクター別構成比

では、各セクターについて、それぞれを構成する産業のタイプ、そのセクターに属する事業活動を行う企業例など詳しく見ていきましょう。意外な例もあるかもしれません。「+」を選択すると、各セクターについて詳しく見ることができます。

各セクターは経済の変化にどのように反応するのか

11のセクターは、マクロ経済環境、金利、インフレ、市場や景気循環の変化に対してそれぞれ異なる反応を示すため、セクター投資家が資産配分戦略を考える上で、より幅広い市場分析が重要です。

情報技術セクターとコミュニケーション・サービス・セクターの景気循環に対する感応度は複雑です。これら2つのセクターには景気変動の影響を受けにくい長期的な産業のトレンドや技術革新があり、それが複数の景気サイクルを通じて各セクターの成長軌道を形づくることがあります。特に情報技術セクターは、短期的な需要サイクルよりも長期的な構造的成長から恩恵を受けやすい傾向があります。

一方、金融や一般消費財・サービスなどの景気敏感セクターは景気サイクルに沿って変動する傾向があります。経済成長が加速し、企業や消費者の信頼感が高まり、企業が在庫の積み増しを始める景気回復・拡大期にはプラスとなる傾向があります。対照的に、景気サイクル後半に景気過熱を抑えるため、金融政策が引き締め方向に向かう成長減速局面では、これらのセクターは逆風に直面するでしょう。

生活必需品、公益事業、ヘルスケアといった景気循環の影響を受けにくいディフェンシブセクターは、一般的に景気減速期や不況期でも業績は堅調です。これらの事業は消費者の裁量に左右されにくい必要不可欠な支出に結びついた製品・サービスを提供しているため、景気変動の影響を受けにくいとされています。

セクターファンドとは何か

セクターファンドとはテクノロジー、ヘルスケア、金融、エネルギー、公益事業など、経済の特定分野に焦点を当てたプール型投資ビークルで、上場投資信託(ETF)や投資信託がよく知られています。市場全体あるいは個別銘柄に投資する代わりに、共通の経済特性や類似した事業活動・収益性を持つ産業を対象に幅広く投資します。セクター分類は通常、前述のGICSなどの標準化された業種分類に基づいており、米国の多くのセクターファンドやセクターETFで使われています。

セクターETFやセクターファンドは効率的かつ低コストで、限られた単一業種への投資やテーマ型アプローチではなく、幅広い経済分野の成長トレンドを取り込む手段を投資家に提供します。今日の投資家は、セクター・業種・テーマ型ETFや投資信託から自身の見方を反映するものを選べますが、幅広いカテゴリーや投資ビークルの違いを理解することが重要です。ETFと投資信託にはそれぞれ固有のコスト、リスク、流動性の特徴があり、ポートフォリオ構築において明確に異なる役割を果たします。

より幅広いカテゴリーの観点から見ると、セクターETF やセクターファンドは、テクノロジーやエネルギーといった広範な経済分野を対象に、市場パフォーマンスや投資機会を左右するマクロ経済、ファンダメンタルズ、テクニカル面のトレンドに注目します。業種別ファンド

は、より狭い範囲に絞り、類似製品やサービスを提供する企業群、例えば情報技術セクターの中の半導体企業に集中したエクスポージャーを提供します。また、テーマ型ファンドは通常、革新的で新たに台頭している社会的または技術トレンドの取り込みを目的としており、エクスポージャーの定義は具体的であるものの主観性が入っています。

もちろん、どのセクター、業種、あるいはテーマ型投資エクスポージャーを選ぶかは、お客様自身の最終的な投資目標とリスク許容度によって決まります。また、業種別やテーマ型のエクスポージャーを管理するにあたっては、セクター投資と比較して、ポジションの規模やリバランスのタイミングがより重要となる点にも留意が必要です。これは、業種別ファンドがより限定的なエクスポージャーを持つことに加え、テーマ型ファンドは新たな技術の進展の方向性に対する不確実性が相対的に高いためです。

特定セクターに低コストで効率的に投資する手段としてETFを検討する

セクター投資は成長機会の追求、リスク管理、あるいは経済や市場動向に合わせた運用など、投資家が自身の目的に応じてポートフォリオを柔軟に調整できる手段を提供します。

セクターETFは個別銘柄の選別や特定の業種への集中投資に伴うコストやリスクを抑えつつ、幅広いエクスポージャーから潜在的なアルファ創出機会を得ることで、ポートフォリオのコア部分を強化するコスト効率の高いソリューションと言えます。

セクター投資によって市場リスクを排除することはできませんが、分散されたコアポートフォリオと組み合わせて慎重に活用することによって、セクターETFは有用なツールとなり得ます。さまざまな市場環境における各セクターの動きを理解することで、投資家はより多くの情報に基づいて適切な資産配分を判断し、長期目標と短期的な戦術の目標の双方を反映したポートフォリオを構築することが可能になります。

ステート・ストリートは1998年に初となるセクターETFシリーズを立ち上げました。現在、State Street® Select Sector SPDR® ETFシリーズは、GICS®の全11セクターを網羅しており、2026年3月31日時点で運用資産残高(AUM)は3,420億ドルと最大のセクターETFシリーズとなっています。4また、このシリーズは同種の米国セクターETF群の中で経費率が最も低く、スプレッドは最もタイトで、オプション取引量は最大を誇り、流動性やオプション収益追求戦略を取る投資家にとって魅力的な選択肢となっています。5