マクロ経済変数はセクター・パフォーマンスにどう影響するのか

- 調査によると、マクロ経済変数の影響はセクターによって異なります

- インフレ率、国内総生産、金融・財政政策はいずれも資産価格に影響を与える可能性があります

- 資産価格に影響する変数は数多くありますが、投資家はマクロ要因を無視すべきではありません

インフレ率、金融政策、国内総生産(GDP)成長率、コモディティ価格などのマクロ経済変数は、資産クラスのパフォーマンスやスタイル・プレミアムを説明する重要な要因であり、これは学術研究で確認されています。マクロ経済環境や特定の経済変数がセクターの事業環境や1最近の金利サイクルにおける純金利マージンの推移(Net interest margin movement throughout recent rate cycles)、カンザスシティ連銀、2022年11月業績に直接影響すれば、それだけ当該セクターのパフォーマンスへの影響は大きくなります。たとえば、原油価格は石油・ガス探査及び生産セクターの売上高、収益性、資産価値に直接影響します。また、金利の動きは銀行セクターの純金利マージンを左右する重要な要因の1つです1。

当社は2023年に、特定のマクロ経済変数に対するパフォーマンスの感応度が高いセクター/業種を特定するための調査を実施しました。これは投資家にとって、投資判断に役立つようなトップダウンのセクター分析の出発点になります。

セクターの投資機会を特定

サブ・セクター/業種の中にはセクター全体よりもマクロ経済変数に対する感応度が高いものもあります。当社は、世界産業分類基準(GICS)の11セクターおよび18の業種を対象に分析を行い(付表Iを参照)、投資家の皆さまのためにこの具体的な投資機会を特定しました。

図表1に示したように、当社は資産クラスのパフォーマンスに影響を与えると広く認識されている主要指標に注目しました。そのうえで、利用可能な過去のセクター・パフォーマンスのデータ(2003年7月開始)や、金利変動の一連のサイクル全体を踏まえ、サンプル期間を選定しました。

図表1:マクロ経済変数

| マクロ経済変数 | 期間 |

|---|---|

| 10年米国債利回り(%、水準変化) | 2018年1月~2022年12月(10年利回りが3%から低下し4%に反発するまでのフル・サイクル) |

| 10年ブレークイーブン・インフレ率(インフレ期待の代理指標、%、水準変化) | 2003年7月~2022年12月 |

| 米ドル指数(%、価格変化) | 2003年7月~2022年12月 |

| WTI原油価格(%、価格変化) | 2003年7月~2022年12月 |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2023年8月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

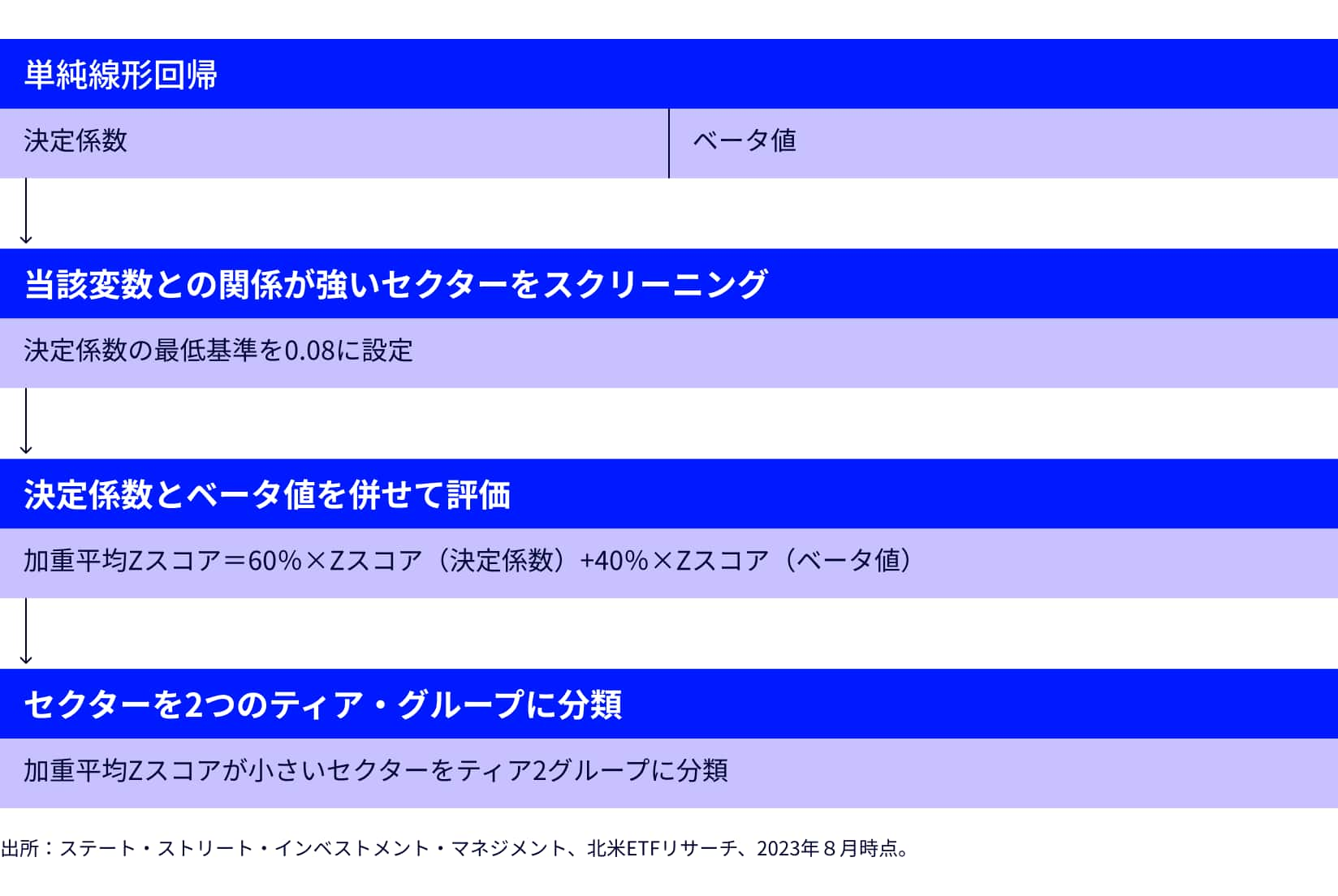

図表2:マクロ変数に対する感応度の高いセクターを特定するためのアプローチ

単純線形回帰モデルにより、以下を評価します。:

- セクターの相対リターンと特定のマクロ経済変数の関係の強さ(回帰モデルの決定係数で測定)

- 影響の度合い(変数の係数、一般にベータと呼ばれている値で測定)

相対リターンに注目すると、市場ベータがセクター・パフォーマンスに与える影響は取り除かれ、時系列データは回帰分析に適した定常データに転換されます。また、推定された係数が信頼でき、統計的にゼロと異なることを確認するため、回帰モデルから得られる係数の有意性(t検定)、自己相関、誤差分布の正規性についても検証しました。

セクターとマクロ変数の間の強力な関係を定義

セクター・パフォーマンスに影響を与える可能性のある未測定変数は数多く、またマクロ経済のデータには様々なノイズも多い中で、セクター・パフォーマンスのごく一部であっても説明できる単一のマクロ経済変数を特定できれば、それは投資家にとって価値のある情報と言えます。

当社はこの情報の優位性を示すため、決定係数の最低基準を0.08に設定し、当該変数との関係が強いセクターをスクリーニングしました。つまり、あるマクロ経済変数がセクター・リターンの分散の8%以上を説明できれば、その変数とセクターの関係は強いとみなします。

影響の度合いを評価

マクロ経済変数の影響度(ベータ値で測定)も検証する価値があります。たとえば、金属・鉱業セクターと資本市場(Capital Markets)はともに米ドルと強い負の相関を示してきました。しかし金属・鉱業のベータ値は資本市場のそれよりもはるかに大きいのです。言い換えると、米ドルが1%下落した場合、資本市場より金属・鉱業の方が追い風の恩恵を受けやすいと思われます。

決定係数とベータ値を総合的に評価するため、各マクロ経済変数について前段のスクリーニングを通過したセクターを対象に、決定係数とベータ値の加重平均Zスコアを算出します。マクロ経済変数に基づいてセクター配分を検討するうえでは、まず関係性の強さが前提条件となるため、ZスコアではR²により大きな重み(60%)を与えました。

Zスコアとは?

Zスコアは、ある値が母集団全体の平均から標準偏差の何倍(上または下に)離れているかを示す指標です。セクターのZスコアは次の式で求められます。z= (X - μ)/σ(Xはそのセクターにおける指標の値、μはある指標について11セクターの平均値、σは11セクターの値の標準偏差)。

推定ベータ値については注意点が1つあり、そのため当社は、初期スクリーニングを通過したセクターを直接順位付けするのではなく、加重平均Zスコアに基づいて2つのティアに分類しました。一部セクターのベータ値は統計的にゼロと異なりますが、95%信頼区間(真の値を95%の確率で含むベータの範囲)は極めて広く、セクター間で互いに重複する場合もあります(付表IIを参照)。加重平均Zスコアが小さいセクターをティア2のグループに分類しました。

掲載セクターの決定係数、ベータ値、Zスコアについては付表IIをご覧ください。マクロ変数との関係が強いと特定されたセクターを以下の表に記載しました。

図表3:マクロ変数との関係が強いセクター

| 10年利回り | 10年ブレークイーブン・インフレ率 | 米ドル | 原油 | ||

|---|---|---|---|---|---|

| 順相関 | ティア1 | 保険 金融 銀行 地銀 | 石油・ガス設備・サービス

金属・鉱業 | 生活必需品 | 石油・ガス設備・サービス エネルギー |

| ティア2 | 石油・ガス探査及び生産 資本財 | 石油・ガス設備・サービス | 金属・鉱業 | ||

| 逆相関 | ティア1 | コミュニケーション・サービス | 生活必需品 ヘルスケア | 金属・鉱業 素材 石油・ガス設備・サービス | ヘルスケア 生活必需品 公益事業* |

| ティア2 | 情報技術 | 資本市場* |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2022年12月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。 * 決定係数は0.08を上回り、0.1未満です。赤でハイライトされたセクターは、マクロ経済変数の変化が1標準偏差を上回るサンプル期間において、強い相関が確認できなかったセクターです。

マクロ変数がセクターに与える影響は直観と一致

マクロ変数がセクターに与える影響に関する当社の調査結果は、経済的な直観と概ね一致しています。

- 石油・ガス産業や金属・鉱業などのコモディティ関連セクターは、原油価格と米ドルに対して特に高い感応度を示しています(この2つの変数はコモディティ価格に直接影響するため)。コモディティ価格はインフレ期待を押し上げ、当該セクターの利益を増加させる傾向があり、これらのセクターはインフレ期待と順相関関係にあります。

- 金融やエネルギーのような景気循環型産業は、10年利回りに連動する傾向があります(10年利回りの上昇は通常、経済成長の強さを示すためです)。10年利回りに対するエネルギーの感応度の高さは、以下の図表に示したように、主として2009年以降の10年利回りと原油価格の高い相関性によるものと思われます。

- コミュニケーション・サービスおよび情報技術は、10年利回りと逆相関関係にあります。これは両セクターが成長志向で、デュレーションが長い特性を有していることで説明できます(リスクフリーレートの上昇はグロース株のバリュエーションをより圧迫するためです)。

- ヘルスケアや生活必需品のようなディフェンシブ・セクターは、原油価格下落、インフレ期待の低下、米ドル高の局面で相対的にアウトパフォームしやすい傾向があります。これらは、景気見通しの悪化やリリスクオフ・センチメント上昇によって生じるためです。

マクロ経済ショックに対するセクター感応度を測定

セクターとマクロ経済変数の関係が、変数の急激な変動によって強まるのか弱まるのかを確認するため、マクロ経済変数が過去平均からどれだけ乖離(かいり)しているかに基づいて、サンプルデータを2つのグループに分けました。変数が平均値から1標準偏差以上乖離(かいり)している場合、その変動を急激な変化とみなします。

以下の表に、2つのデータ・グループにおける、各セクターと各マクロ経済変数の間の単純線形回帰の決定係数を示しました。ほとんどのセクターは、変数に急激な変化が起きたときに変数との相関性を強めています。

一方、変動が1標準偏差以内の場合、すべてのセクターの決定係数(エネルギー産業と原油価格の決定係数を除く)は最低基準である0.08を下回りました。これは、マクロ経済変数の動きが小さい局面では、線形関係が有意ではないことを示しています。

図表5:マクロ経済ショック時におけるセクター感応度

| 1標準偏差以内 決定係数 | 1標準偏差超 決定係数 | ||

|---|---|---|---|

| 10年ブレークイーブン・インフレ率 月次水準変化 2003年7月1日以降 | 石油・ガス設備・サービス | 0.054 | 0.285 |

| 金属・鉱業 | 0.03 | 0.379 | |

| 石油・ガス探査及び生産 | 0.06 | 0.12 | |

| ヘルスケア | 0.033 | 0.171 | |

| 生活必需品 | 0.018 | 0.214 | |

米ドル 週次リターン 2000年1月1日以降 | 金属・鉱業 | 0.047 | 0.496 |

| 生活必需品 | 0.011 | 0.363 | |

| 素材 | 0.028 | 0.283 | |

| 石油・ガス設備・サービス | 0.052 | 0.343 | |

| 資本市場 | 0 | 0.393 | |

原油 週次リターン 2000年1月1日以降 | 石油・ガス設備・サービス | 0.196 | 0.447 |

| 石油・ガス探査及び生産 | 0.184 | 0.459 | |

| エネルギー | 0.143 | 0.402 | |

| 金属・鉱業 | 0.047 | 0.273 | |

| ヘルスケア | 0.028 | 0.109 | |

| 生活必需品 | 0.029 | 0.108 | |

| 公益事業 | 0.005 | 0.028 | |

10年米国債利回り 月次水準変化 2003年7月1日以降 | 保険 | 0.001 | 0.001 |

| 石油・ガス設備・サービス | 0.024 | 0.19 | |

| 金融 | 0.012 | 0.113 | |

| エネルギー | 0.019 | 0.123 | |

| 地銀 | 0.03 | 0.108 | |

| 銀行 | 0.04 | 0.228 | |

| 石油・ガス探査及び生産 | 0.038 | 0.141 | |

| コミュニケーション・サービス | 0.041 | 0.117 | |

| 資本財 | 0.003 | 0.05 | |

| 情報技術 | 0.002 | 0 |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2022年12月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

イールドカーブがセクターに与える影響をチャート化

投資家や政策当局は、将来の経済状況を予測するためにイールドカーブの傾きを注視してきました。金融政策はイールドカーブのスプレッド、経済活動、短期的な株式市場パフォーマンスに大きく影響します。

イールドカーブのスプレッドに織り込まれている将来のインフレや金融政策に対する期待は、経済成長見通し、さらには株価にも影響を及ぼします。米国債の10年物と2年物の利回り格差を、イールドカーブの傾きの代理指標として使用します。スプレッドの拡大はイールドカーブのスティープ化を示し、縮小はフラット化を示します。

当社はまず、イールドカーブの変化の種類(スティープ化/フラット化)とセクター・パフォーマンス(市場をアンダーパフォーム/アウトパフォーム)の間に有意な関係があるかを判断するため、独立性のカイ二乗検定を実施しました。これにより、影響の分析対象をさらに9セクター(銀行、地銀、資本市場、石油・ガス設備・サービス、ソフトウェア・サービス、生活必需品、金融、不動産、公益事業)に絞りました。

10年と2年の利回りの変化の方向性および相対的な変化幅に基づき、イールドカーブの変化を6つにカテゴリーに分類し、図表6に示したように、多重線形回帰分析でイールドカーブの各タイプを示すために5つのダミー変数X1 ~ X5 (0または1)を作成しました。

回帰モデルの切片(β0)は、イールドカーブがベア・スティープ化したときの平均相対リターンとして解釈されます。β0 + β1 , β0 + β2, …… β0 + β5は、他の5タイプのカーブの変化を所与とする相対リターンの推定平均値です。

図表6:イールドカーブ多重線形回帰モデルとイールドカーブの変化のタイプ

セクターの相対リターン= β_0+ β_1×X_1+β_2×X_2+β_3×X_3+β_4×X_4+β_5×X_5

| イールドカーブの変化 | 定義 | 変数と係数 | 相対リターンの推定平均値 | データ・サンプルの月数(2003年7月以降) |

|---|---|---|---|---|

| ベア・スティープ化 | 10年利回り上昇> 2年利回り上昇 | Intercept, β0 | β0 | 52 |

| ベア・フラット化 | 10年利回り上昇 < 2年利回り上昇 | X1, β1 | β 0 + β1 | 49 |

| ブル・スティープ化 | 10年利回り低下 < 2年利回り低下 | X2, β2 | β 0 + β2 | 22 |

| ブル・フラット化 | 10年利回り低下 > 2年利回り低下 | X3, β3 | β 0 + β3 | 72 |

| ツイスト・フラット化 | 10年利回り低下、2年利回り上昇 | X4, β4 | β 0 + β4 | 20 |

| ツイスト・スティープ化 | 10年利回り上昇、2年利回り低下 | X5, β5 | β 0 + β5 | 19 |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2022年12月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

銀行、地銀、不動産、公益事業の線形回帰モデルによると、調整後決定係数は0.08を上回り、イールドカーブにこれらのセクターのリターンを説明する力が十分にあることを示しています。

以下の表に、様々なイールドカーブの変化における相対リターンの推定平均値を示しました。係数の有意性の検定(t検定)を通過した推定値のセルはグリーンに色付けしています。ただしイールドカーブのブル・スティープ化、ツイスト・フラット化、ツイスト・スティープ化の各タイプについては、観察事例がデータ・サンプル内にそれぞれ約20件しかないため、これらのシナリオの推定値を見るときは注意が必要です。

図表7:セクターの相対リターンの推定平均値

| ベア・フラット化 | ベア・スティープ化 | ブル・フラット化 | ブル・スティープ化 | ツイスト・フラット化 | ツイスト・スティープ化 | |

|---|---|---|---|---|---|---|

| 銀行 | -0.404 | 1.846 | -1.914 | 0.686 | -0.574 | -1.244 |

| 地銀 | -0.385 | 1.955 | -1.785 | 0.465 | 0.235 | -1.125 |

| 不動産 | -0.463 | -2.09 | 1.783 | -0.036 | -1.871 | -0.369 |

| 公益事業 | -0.125 | -2.2 | 1.278 | 0.158 | -1.597 | -0.417 |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2022年12月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。グリーンに色付けしたセルは推定値が係数の有意性のテスト(t検定)を通過したことを示しています。

このイールドカーブがセクターに与える影響に関する分析結果は、概ね想定どおりの内容となっています。

- 銀行: 銀行は短期金利で借入れ、長期金利で貸出すため、通常、銀行の利益にとってイールドカーブのスティープ化は追い風、フラット化は逆風となります。ベア・スティープ化シナリオでは、カーブの長短セクターの金利の上昇は、金融政策が引き締められても成長見通しの妨げとならず、借入需要や銀行の収益の伸びはさらに支えられることを示しています。

- 公益事業と不動産: 米国債利回りが低い場合、投資家にとって公益事業と不動産の高配当収入の魅力が高まります。利回り低下は通常、景気成長見通しの悪化や市場のリスクオフ・センチメントを示し、公益事業と不動産の高配当ディフェンシブ株に有利です。

図表8:イールドカーブがセクターに与える影響の概要

| ベア・フラット化(10年利回り上昇 < 2年利回り上昇) | ベア・スティープ化(10年利回り上昇 > 2年利回り上昇) | ブル・フラット化(10年利回り低下 > 2年利回り低下) | |

| 順相関 | 銀行、地銀 | 不動産、公益事業 | |

| 逆相関 | 銀行、地銀、不動産、公益事業 | 不動産、公益事業 | 銀行、地銀 |

出所:ステート・ストリート・インベストメント・マネジメント、北米ETFリサーチ、2022年12月時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。グリーンに色付けしたセルは推定値が係数の有意性のテスト(t検定)を通過したことを示しています。

その他の変数もセクター・パフォーマンスに影響

この調査では限られたマクロ経済変数の影響に注目しましたが、もちろん、分析対象外の多くの変数もセクター・パフォーマンスに影響を及ぼしています。たとえば、その他の経済変数、業界固有の長期トレンド、バリュエーション、金融政策、短期的な市場センチメントなどが挙げられます。

経済変数は複雑で互いに影響し合う性質があるため、どの変数がセクター・リターンを左右するのかを事前に見通すことも、マクロの予想がすでに価格に織り込まれているかどうかを判断することも困難です。この調査では、これらの変数を用いてセクター・パフォーマンスを予想するというよりも、約20年にわたる期間を通じて、特に重要そうなマクロ経済変数とセクターの関係がどれかを投資家が理解する手助けをします。

線形回帰モデルには限界があるため、この調査で特定できるのはマクロ変数と強い線形関係をもつセクターに限られます。セクターによっては、より複雑な関係性が存在し、それを表現するには非線形モデルが必要となる場合があります。もちろん、複雑な非線形アプローチを取り入れれば、モデルを簡単に理解・解釈するのは難しくなるでしょう。

この調査結果だけを利用してセクター・パフォーマンスを予想したり、セクター・ローテーションの売買シグナルを提示したりするのではなく、投資家はセクターのファンダメンタル分析や、当社のセクター別ビジネスサイクル・フレームワークと併せて活用し、特定の経済環境下で特定のセクターに投資するメリットを評価することをお勧めします