2026年に市場を動かす可能性がある6つのグレイ・スワン

当社が定義するグレイ・スワンとは、発生する可能性は低いものの、ひとたび起これば市場に大きな影響を及ぼし得る極端なシナリオを指します。未来は予想通りに展開しないことが多いため、当社は毎年、基本シナリオから逸脱するシナリオを想定し、リスク認識に基づくアプローチを強化しています。投資家はこうしたテストを行うことによって、予期せぬ事態が発生した場合にポートフォリオに柔軟に対応し、調整できる余地が広がります。早くから様々なシナリオを想定しておくことで、投資家はヘッジ戦略をより適切に評価することができ、たとえシナリオが実現しなくても、自身の見解をストレステストにかける習慣は有益です。本稿では、2026年のグレイ・スワン(可能性は低いものの、起こり得るいくつかのシナリオ)を検討し、投資に与える潜在的な影響について評価します。当社の基本シナリオについては、「グローバル市場展望2026」をご参照ください。

1. AIが拡大しない可能性

人工知能(AI)は、設備投資を促し、生産性向上をもたらす変革的要因と位置付けられています。当社のグローバル市場展望ではAIを、企業収益から政策決定にいたるまであらゆることに影響を与え、生産性を加速させ、競争環境を再構築する構造的要因として捉えています。AI関連株のバリュエーションは非常に高いものの、AIはまだ収益化するうえで初期段階にあり、将来的には幅広いセクターや地域で本格的な収益成長を遂げる可能性があるとの見方が支配的です。とはいえ、AIが予想通りに伸びていかない場合はどうなるでしょうか。

ハードウェアのボトルネック

これまでのところ、AIには計算処理能力に対する尽きることのない膨大な需要があります。また、大規模言語モデル(LLM)や高度な生成AIシステムを拡張するには高性能半導体チップの安定供給が必要です。ところが、その生産は限られた地域に集中し、比較的少数の企業が支配しているため、もし供給が混乱すれば大規模な影響を及ぼす可能性があります。

| 要因 | シナリオ | 想定される影響 |

|---|---|---|

| 地政学的緊張 | 先進半導体の販売制限など、輸出規制の強化 | グローバルサプライチェーンの混乱 |

| 製造業の混乱 | 自然災害や主要組立工場の閉鎖 | 生産の目詰まりと半導体供給量の減少 |

| 経済的影響 | 半導体不足が複数の産業に影響 | AIの成長が鈍化、イノベーションが減速、コストが上昇し、幅広いセクターに混乱が波及 |

エネルギー供給逼迫とシステミックな反動

高度なAIモデルをトレーニングして展開するには膨大な電力が必要とされ、エネルギー需要がグリッド容量を超えて急増するリスクがあります。例えば、米バージニア州ラウドン郡は世界最大のデータセンター集積地となっており、同州におけるDominion Energy社の売上高の20%超をデータセンター向けが占めています。データセンター向け需要の拡大により、同州の全エネルギー消費量は2040年までに倍増すると予想されています。エネルギー供給網がデータセンター需要に追い付かない場合、エネルギー価格の上昇と環境負荷への懸念が連鎖的に高まり、地域住民の抵抗および政治的反発を招く可能性があります。また、エネルギー価格上昇はハイテク企業の利益率を損なう一方、データセンターの建設が中止されれば、AIの進展が大きく制限される可能性があります。

規制面の反動

AIの新たなユースケースが登場するにつれ、予期せぬ悪影響が限界を超えたところで、規制強化が取り締まりを強化する可能性があります。コンテンツモデレーションの失敗により、規制強化の取り組みが頓挫する可能性があります。露骨なコンテンツを生成するAIモデルに対する反発により、規制と監視の強化につながる反動が生じる懸念が既に生じています。オーストラリアは未成年者のソーシャルメディア利用を禁止しましたが、もし他国も追随した場合、その影響によってイノベーションが停滞し、コンプライアンス・規制コストが上昇する可能性があります。

2. 中国の消費主導型経済への転換

「苦境に陥っても、強い者は買い物に出る」という言い回しがあります(「苦境に陥っても、強い者はやり抜く(When the going gets tough, the tough get going.)」という諺のもじり)。国家間の対立と緊張が高まる世界で、もし世界最大の輸出国が突然、成長促進のためだけでなく国際社会の緊張を和らげるために、世界で最も貪欲な消費国に転じたらどうなるでしょう。グレイスワン・シナリオでは、中国が世界の市場と政策当局者を驚かせるほど大胆な需要主導型経済へ転換することを想定します。つまり、大幅な人民元高を容認し、そして何より、国内消費の回復に向けて明確な舵を切るのです。

これは単なる経済政策の調整ではなく、中国の貿易黒字が2025年に1兆米ドルを超え、欧州や新興国との貿易摩擦が強まるなか、その沈静化を緩和するための計算された動きです。中国経済の不均衡はもはや輸出の急増によるものではありません。輸出の伸びはGDPの伸びを辛うじて上回る程度で、問題は慢性的な家計需要の弱さにあります。中国政府はこの驚くべき方針転換の中で、持続可能な成長と国際的な信頼を回復する道筋を開くには、国民の消費力を高め、内需主導型経済への移行が必要だと認識しています。

経済回復への軌道修正に成功したことで自信を得た中国指導部は(2026年年初の習近平国家主席のメッセージで外部不確実性に対する懸念が一切示されなかったことがそれを示す)「政策の小休止」を図っています。焦点は、貿易戦争やテクノロジー覇権争いから、国民の生活水準向上という中核的な政治目標へ移ります。

- 中国政府は、住宅市場を支え、社会保障を拡大し、家計消費を促すため、需要サイドの景気刺激策を打ち出します。

- 人民元の秩序ある上昇は購買力を高め、輸入コストを低下させ、消費を促進すると同時に、貿易摩擦を緩和します。

- 「国内循環」が中国政府の双循環(デュアル・サーキュレーション)戦略をけん引し、「統一された全国市場」構想が地域間の障壁を取り払い、需要が全国規模で拡大する。

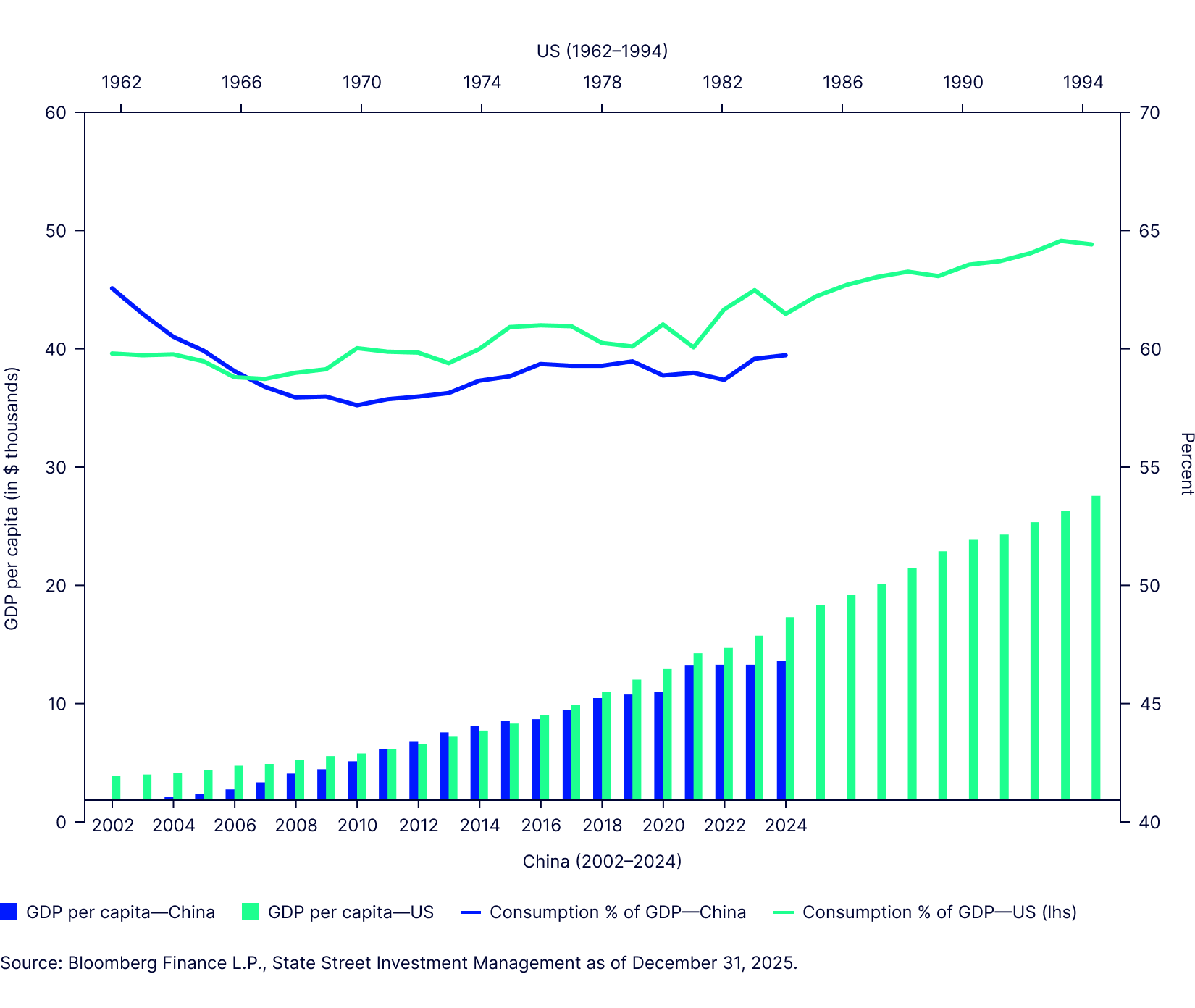

米国を比較対象とすると、国民1人当たりGDPの上昇は、GDPに占める消費比率の上昇につながりました。図表1が示すように、中国の同比率は35~40%と低い水準のままです。中国が米国が通った道筋を辿るとすれば、「中間所得の罠」に陥らない限り、所得増加が消費の着実な増加を後押しするはずです。この「中間所得の罠」が変曲点となるのを避けるため、消費主導の経済成長への転換がいっそう重要となります。

この方針の転換がマクロ経済と市場に与える影響はきわめて大きなものとなるでしょう。緩和的な金融政策、財政刺激策および在庫サイクルの新たなスタートなどの支援的なグローバル環境は、伝統産業とAIおよび再生可能エネルギーなどの新産業への後押しとなり、2026年の収益とファンダメンタルズの成長を押し上げます。人民元高と政策の明確化により、中国の株式と債券に対する海外からの資金流入が増加し、アジア全体のセンチメントを押し上げ、同地域の通貨を支えるとともにコモディティ需要も下支えします。

このシナリオでは、投資家は消費関連株を選好し、景気敏感セクターへのエクスポージャーを選別的に持ちつつ、ASEANの輸出企業や資源国にも目を向けるべきです。同時に、ディフェンシブ資産に対するポジションも維持すべきと考えます。

図表1: 中国は消費主導型経済に転換する用意ができている: 米国の歴史との対比

3.北米の要塞化

2025年4月2日の相互関税の発表は、同年の経済・政策面における決定的な出来事でした。これにより、グローバルサプライチェーンは政策主導による急激な混乱局面に入り、比較的安定していた国際貿易関係に不確実性をもたらしました。このシナリオでは2026年に、米国とメキシコ・カナダとの関係が力強い復活を遂げ、米国が多面的な同盟構築により主導的な役割を担うと想定しています。

2026年半ばに、米国・メキシコ・カナダ貿易協定(USMCA)の最初の共同レビューが予定されています。当初の米国のアプローチ(最初の関税発表の標的は中国ではなくカナダとメキシコでした)を踏まえると、単純に協定全体が廃止されるか、または、米国がパリ協定や「米国の国益にかなわない」と判断して他の機関を脱退した様に、協定から離脱するのではないかとの憶測が強まっています。

一方、その反対のことが起こる未来も想像できます。すなわち、2026年が北米の貿易と安全保障の枠組みを再構築するフェーズの始まりとなります。再交渉により、カナダとメキシコが米国の経済、エネルギーおよび防衛エコシステムにより緊密に結びつき、従来よりはるかに統合された貿易・経済の枠組みが構築されます。

そうした展開は可能性の域を出ません。2025年11月に発表された改訂版の米国家安全保障戦略では、「米国は、商取引におけるより有利な取り扱い、技術共有、防衛調達を通じて、近隣地域の安全保障により大きな責任を負い、輸出管理を米国と整合させる国々を支援する用意がある」と述べています。また、「強固で有能な軍隊は、強固で有能な防衛産業基盤なくして存在し得ない。(中略)また、集団防衛を強化すべく、全ての同盟国・パートナー国の産業基盤の再活性化を促進する」とも述べています。言い換えると、米国だけでなく北米の「要塞」を築くことが米国の国家戦略上の利益となるのです。

フレンドショアリング: 単なるバズワードではない

カナダとメキシコにとって、表面的には米国の要求に基づいて構築されているように見える新たな枠組みへの参加は、容易には受け入れ難いかもしれません。しかし、実現すれば抜本的な影響をもたらすでしょう。友好・同志国に供給網を移す「フレンドショアリング」は単なるバズワードではなくなり、米国が主導する北米地域の産業再生の基軸となります。そして当然ながら、フレンドショアリングにはフレンド(友好国)が必要です。メキシコとカナダはおのずとフレンドショアリング・パートナーの候補となり、これにより、両国は北米全域での技術共有、防衛調達および商業的アクセス面での優遇から恩恵を受けることが可能になります。このグレイ・スワンは世界に対する見方を変えることになります。このタイプのUSMCAはサプライチェーンを抜本的に組み替え、北米は他の地域で起こる地政学的ショックから相対的に隔離された、卓越した製造・エネルギー拠点として位置付けるからです。

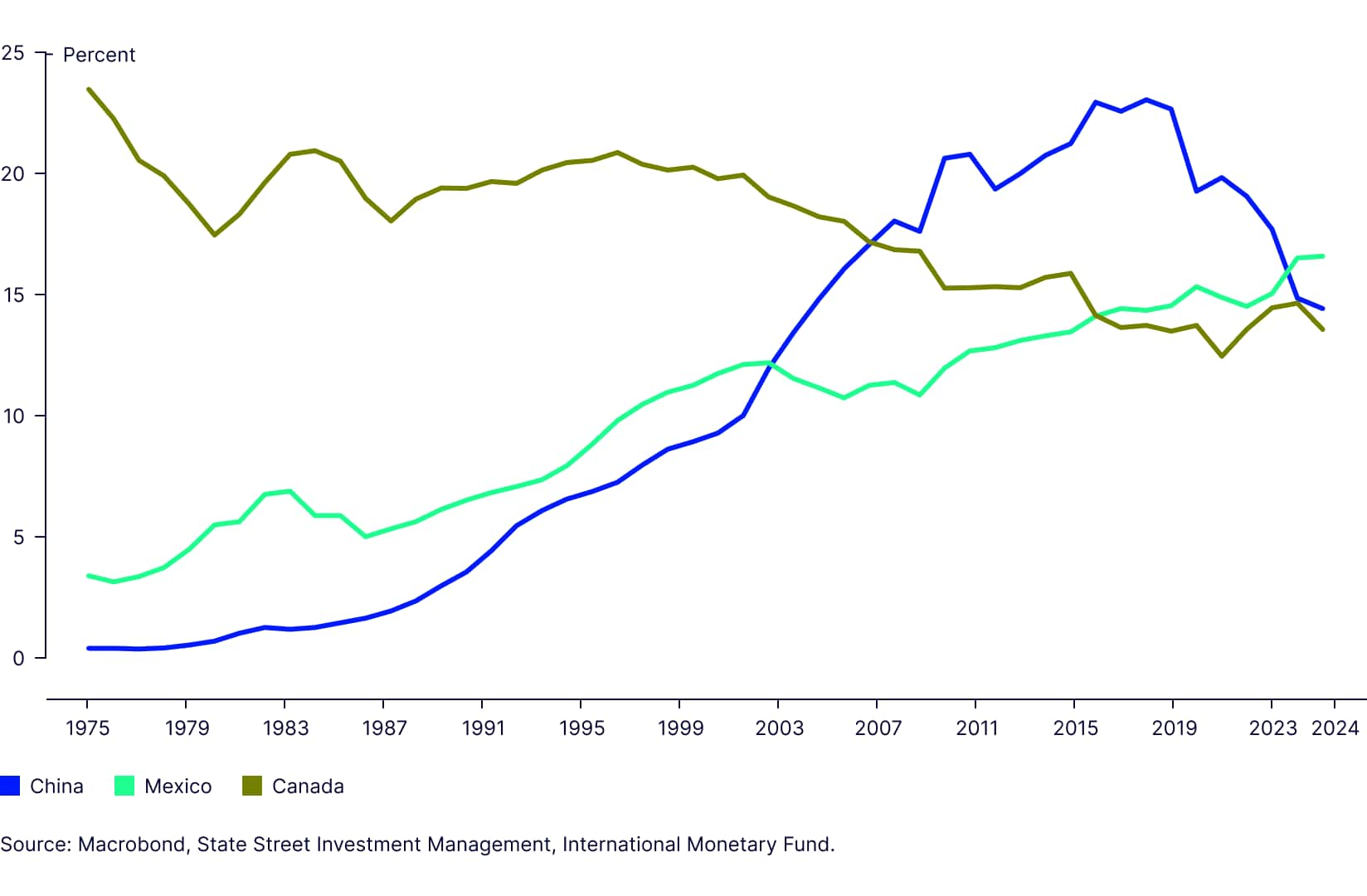

図表2: 大再編‐米国の輸入における国別シェア

Country share in US imports

4. 原油価格の100ドルを突破するような急上昇

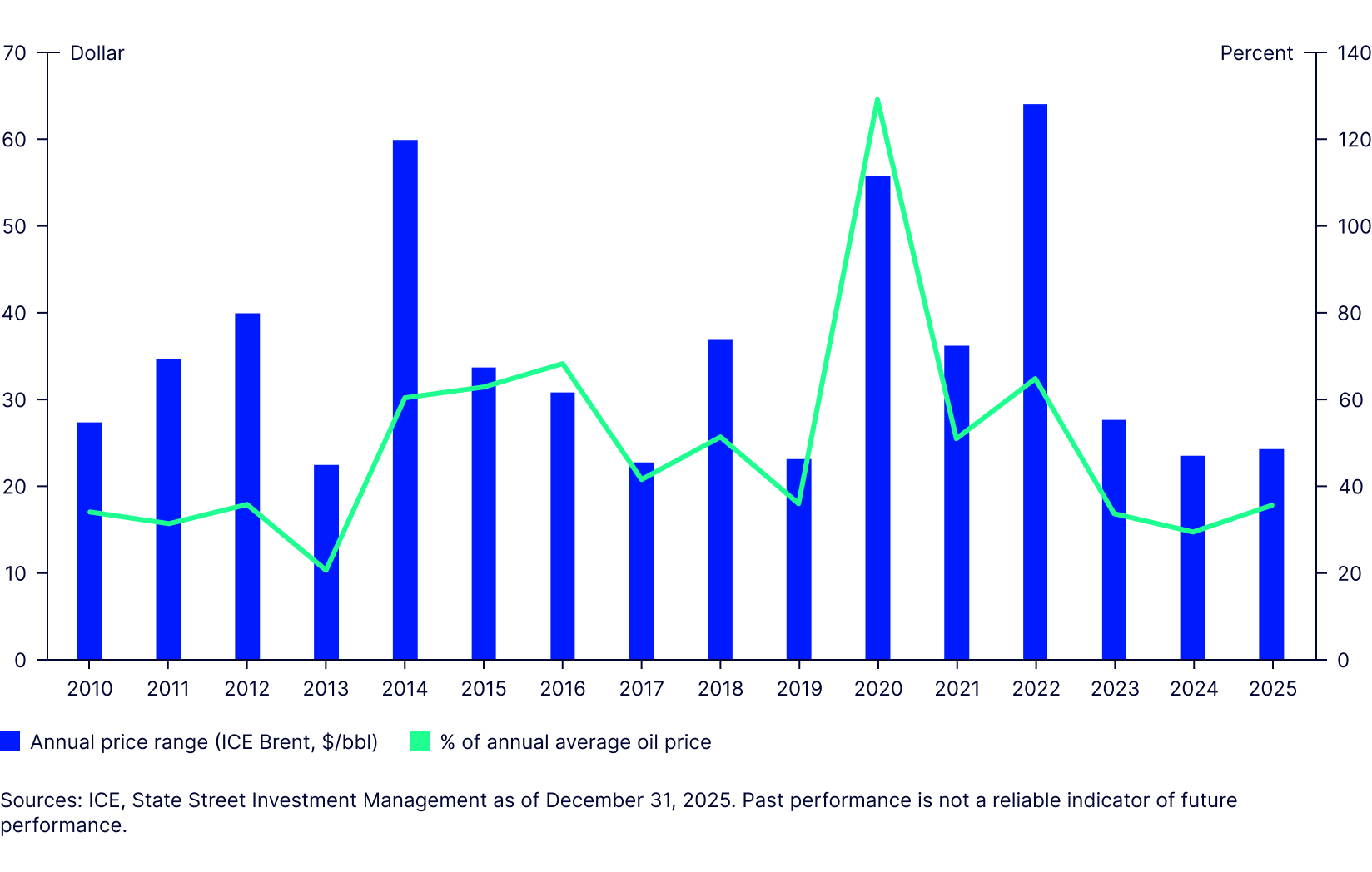

原油価格は2025年に18%下落し、パンデミックの年だった2020年以降最大の下落を記録しました。この急落を経て価格は約60~65ドル/バレルまで低下したものの、業界のコンセンサスは概ね中立~弱気のままです。単純な理由は、低調な需要成長見通しとOPEC+加盟国の余剰生産能力です。政策当局や消費者にとっては、原油価格が上昇しない方が好都合かもしれません。特に、インフレ圧力と国債イールドカーブのスティープ化に依然として直面する多くの国々にとってはなおさらです。しかし、原油価格が落ち着いていなければどうなるでしょうか。このグレイスワン・シナリオでは、原油価格が3桁に向かって急騰するシナリオを想定します。

原油採掘には複雑な経済的・政治的事情が絡み、スムーズに進むことはほとんどありません。また、AI向け電力需要の増加、中国の在庫積み増しおよびリスクプレミアムの上昇は、基本シナリオではないものの2026年に大幅な原油高をもたらし得るテールリスクです。実際、世界金融危機(GFC)後に、原油価格の年間レンジ(年間最安値と最高値の差)が、平均年次価格の50%近くに達しています。要するに、米シェール時代の原油価格の変動幅を考慮すると、30%、40%、場合によっては70%の価格ショックの可能性を完全に排除することはできません。

図表3: 原油価格の年間レンジ(2010-2025年)

地政学的リスク

地政学リスクの急上昇は供給に大きな混乱をもたらし、世界の原油フローを変える可能性があります。その要因として主に考えられるのは、イランで反体制抗議活動が広がるなか同国の政情不安が中東地域に広がることです。それにより石油生産・輸出に大きな混乱が生じたり、供給ルートが遮断された場合、原油価格プレミアムに非線形的な影響を及ぼす可能性があります。イランはアジア諸国向けの主要石油輸出国であり、同国の国内生産は既に難航しています。

その他の原油高要因

インドおよび中国の石油製品需要の大きな変化や、AI向け電力消費の増加も原油価格の高騰につながる可能性があります。ピーク需要時およびバックアップ発電時に石油製品の使用が増加するためです。エネルギー供給網が不十分な多くの国々では、ディーゼルと重油が電力需要増加時に追加投入される燃料として利用されています。

原油価格急騰時の影響は広範囲に及びます。原油価格は、指数、輸送コスト、およびエネルギー集約的な抽出プロセス(鉱業、農業など)を通じて、商品市場全体に波及します。原油高が持続すれば、総合インフレ率、消費者心理、貿易収支などに広範な影響を与える可能性があります。このグレイ・スワンを引き起こす要素は構成されつつあるものの、2026年にこのシナリオが現実となる可能性はまだ低いと思われます。

5. 本格的な円キャリーの巻き戻し― 日本の「グレイ・スワン」リスク

当社の基本シナリオは緩やかな正常化ですが、確率20%未満の「グレイ・スワン」シナリオでは、円キャリー取引が急速に巻き戻される可能性があります。これは、髙市首相の政策が財政拡張、テクノロジー投資、そしてJGB(日本国債)イールドカーブの正常化を加速させた場合に起こり得ます。こうした変化は、長年続いた超緩和政策からの大きな転換となり、世界の資本フローにボラティリティをもたらす可能性がありますが、あくまで基本シナリオではありません。

何が引き金となるのか?

円の急落とJGB利回りの急上昇が、キャリー取引の巻き戻しを誘発する可能性があります。主な要因は以下の通りです:

- 大規模な財政刺激(財政優位リスクを伴う)と賃金上昇による国内需要の押し上げ。

- 市場予想を超える日銀の引き締め。

- イールドカーブ正常化を進める政治的意思により、長期的な歪みが解消され、ボラティリティが増幅。

当初は円安が輸出企業やリフレーションを下支えしますが、JGB利回りの上昇に伴い、レバレッジを伴うキャリー取引は収益低下と変動性の高まりに直面します。その結果、強制的なデレバレッジが発生し、FX・株式・債券市場へ波及、システミックなストレスを引き起こす可能性があります。

マクロ環境

最大のリスクは日銀の正常化加速です。これまでの利上げは緩やかでしたが、植田総裁は成長と賃金の勢いが続けば、さらなる引き締めに前向きな姿勢を示しています。国内成長やインフレの予想外の上振れ、あるいは円急落が起これば、政治的後押しを得てより積極的な対応を迫られる可能性があります。

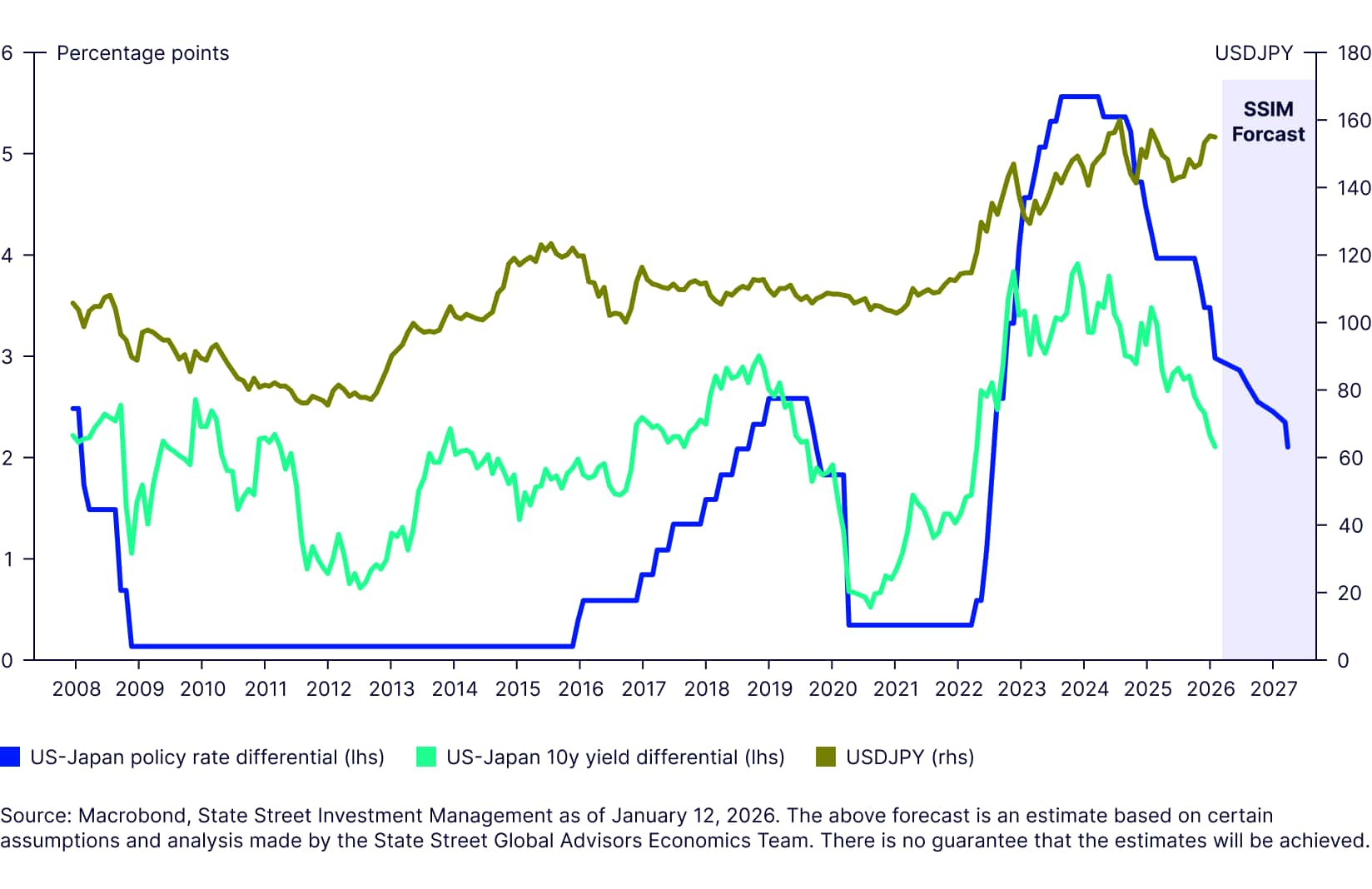

一方、米国では利下げが続く見込みで、日米の政策金利差は縮小へ。利回り格差もすでに縮小していますが、円は依然として弱く、この乖離が急速に解消されればキャリー取引の巻き戻しを加速させる恐れがあります(図1)。

もう一つの重要要因は、日銀のバランスシート縮小です。JGBの月間購入額は2023年の半分以下に減少しており、量的引き締めが加速すれば、円建てポジションへの圧力がさらに強まる可能性があります。

Figure 4: Where will the yen settle?

投資家と市況への影響

- グローバル市場:巻き戻し圧力は資本還流を引き起こし、米国債、高ベータ株、EM債・通貨に影響。流動性ショックがリスクオフ局面を長引かせ、クレジット市場のボラティリティを急増。

- 国内経済:賃金上昇と財政支出が消費を下支えし、輸出企業は円安の恩恵。ただし、正常化は企業・政府の資金調達コストを押し上げる。

- クロスアセット:円資金(キャリー取引)に依存する新興国は通貨不安に直面し、グローバルリスク資産はレバレッジ解消で急落する可能性。

投資戦略

低確率ながら、ヘッジは検討に値します:

- 為替ヘッジ:オプションで円の急変動に備え、ポートフォリオをストレステスト。

- デュレーション管理:資本還流に脆弱な長期債のエクスポージャーを縮小し、短期債を重視。

- 分散投資:流動性を保ちつつ、相関が比較的に低い(ゴールド、ディフェンシブ株、転換社債、債券の短期ゾーン)を組み込み、ボラティリティ急騰時に柔軟に対応。

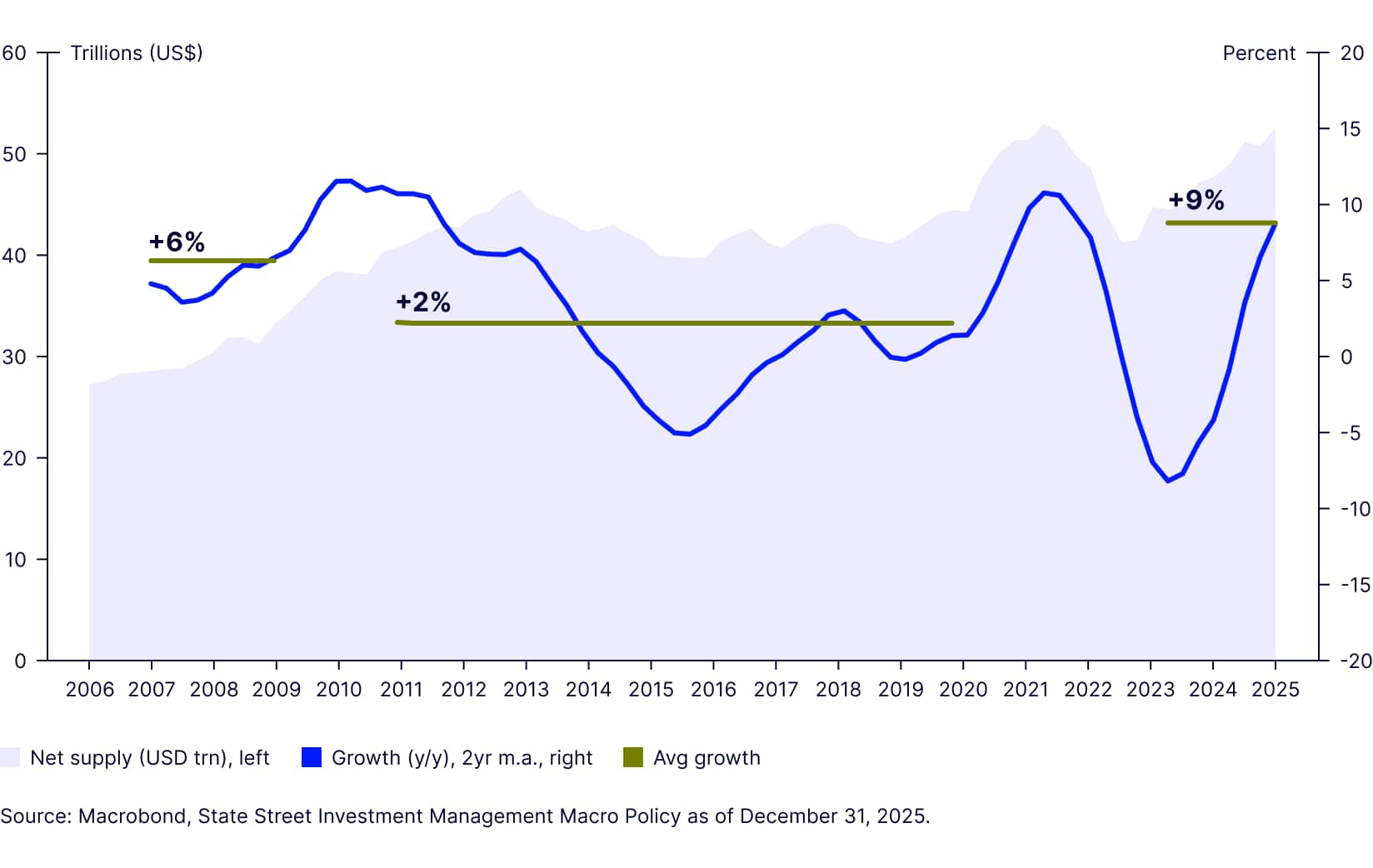

6. 国債市場の不安定化がひき起こす債券ショック

ここ数十年でほとんどの先進国で公的債務が増加しており、コロナ禍後に金利が正常化する中で、債務の利払いコストが著しく上昇しています。悪名高い債券自警団はこれまでのところ比較的おとなしくしており、当社の基本シナリオでは、そうした状況の変化は想定していません。とはいえ、2026年に国債市場で深刻なストレス局面が初めて発生したらどうなるでしょうか。

先進国の間で政府債務の持続可能性には大きな差がありますが、問題はグローバルかつシステミックです。図表5は、過去20年における安全資産の純供給の伸びの指標を示しています。これは高格付けの政府による発行総額から、中央銀行の外貨準備金運用者、世界の年金基金、および商業銀行が必要とする債券投資の総額を差し引いたものです。この純供給の急増は、ほとんどの先進国で長期金利が上昇している主な理由の一つです。

図表5: 世界の安全資産の純供給の伸び(2006-2024年)

名目ベースでは、増加の大半は、米国の恒常的に大きい財政赤字によるものですが、これは必ずしも危機が米国で始まることを意味するわけではありません。世界の債券市場は国債の供給増に直面しており、そのうち市場金利で取引される分が増えています。これにより、ランダムな入札で急激な価格調整が起こる可能性が生じます。米国と同程度かより大きい基礎的財政赤字(利払い前の財政赤字)を抱えつつ、名目GDP成長率がはるかに低い国々は、短期的に最も脆弱となる可能性があります。

この点に関して言えば、2025年に米国以外の先進国の超長期ゾーンの利回りが急上昇しました。特に、日本、ドイツ、フランス英国が顕著です。その中でもフランスは、高水準の財政赤字と低成長に加えて政情不安も高まっていることから、債券ショックが起こる可能性が最も高いと思われます。

フランス発のショックが広がる

このシナリオはどのように展開し得るでしょうか。フランス政府が2026年初めに、予算を議会で辛うじて通過させた後、年内は政治的な駆け引きや手詰まり状態が続きます。年末までに、国内の緊張の高まりにより、分断を招く議会選・大統領選キャンペーンが前倒しで本格化します。有権者が分断する中、市場は将来の政権の構成が見通しにくくなり、センチメントは大きく振れ、フランス国債に対する「買い手ストライキ」が突如発生します。それに伴うフランス国債利回りの急上昇が国内だけの現象にとどまる可能性は低く、他の欧州諸国および先進国の国債へ波及する可能性が高いでしょう。

欧州では、この予想外の急速なイールドカーブのベアスティープ化により金融政策の舵取りが難航し、予想よりも早期の利下げにつながり、欧州中央銀行(ECB)の直接介入や債券買い入れの再開が必要になるかもしれないとの思惑が高まります。為替市場でも影響が表れ、ユーロ安を受けて他の中央銀行も緩和を真剣に検討するようになります。