金(ゴールド)をポートフォリオに組み入れてみよう

金投資を検討する際に、投資資金をどれくらい金に振り向けるべきかは悩みの種の1つです。そこで過去20年分のデータを使い、国内外の株式や債券といった伝統的な資産を用いた仮想ポートフォリオに金を追加した場合の潜在的な結果を分析しました。その結果、金を組み込む割合を増やすごとに、ポートフォリオの収益性が向上し、リスクが低減することが確認されました。

ポートフォリオに金を加えてみよう

金は株式や債券と異なる動きをする傾向があり、ポートフォリオに組み入れることで分散効果が高まり、投資ポートフォリオ全体が市場の価格変動の影響を受けにくくなる可能性があります。加えて、金融市場が混乱している状況でも資金の逃避先として選好される傾向にある金は、危機時の備えとしての性質も持ち合わせています。(金投資について知ろう)

実際の分散投資は米国株式と金だけではなく、国内外の株式や債券を用いて構成されています。例えば代表的な公的年金基金は基本ポートフォリオを国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつ振り分け、各資産において一定の乖離(かいり)許容幅を設けて運用しています。

図表1:金を組み入れた仮想ポートフォリオの配分比率

| 資産クラス | 仮想ポートフォリオの配分比率(%) | |||

| 仮想ポートフォリオA | 仮想ポートフォリオB | 仮想ポートフォリオC | 仮想ポートフォリオD | |

| 金 | 0 | 5 | 10 | 15 |

| 日本債券 | 25 | 23.75 | 22.5 | 21.25 |

| 外国債券 | 25 | 23.75 | 22.5 | 21.25 |

| 債券合計 | 50 | 47.5 | 45 | 42.5 |

| 日本株式 | 25 | 23.75 | 22.5 | 21.25 |

| 外国株式 | 25 | 23.75 | 22.5 | 21.25 |

| 株式合計 | 50 | 47.5 | 45 | 42.5 |

| ポートフォリオ合計 | 100 | 100 | 100 | 100 |

そこで過去20年分のデータを使い、伝統的な資産を用いた仮想ポートフォリオに金を追加した場合の潜在的な結果を分析しました。金を除いた基本の仮想ポートフォリオとして、国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつ配分(ポートフォリオA)。そこから金を5%(ポートフォリオB)、10%(ポートフォリオC)、15%(ポートフォリオD)と加え、各資産の割り当てを均等に減らしたケースを検証しました。また、金は国際市場でドル建てで取引されており、円で投資をする日本の投資家は為替相場の価格変動の影響を受けることから、こうしたリスクの回避(ヘッジ)の有無についても分析しました。

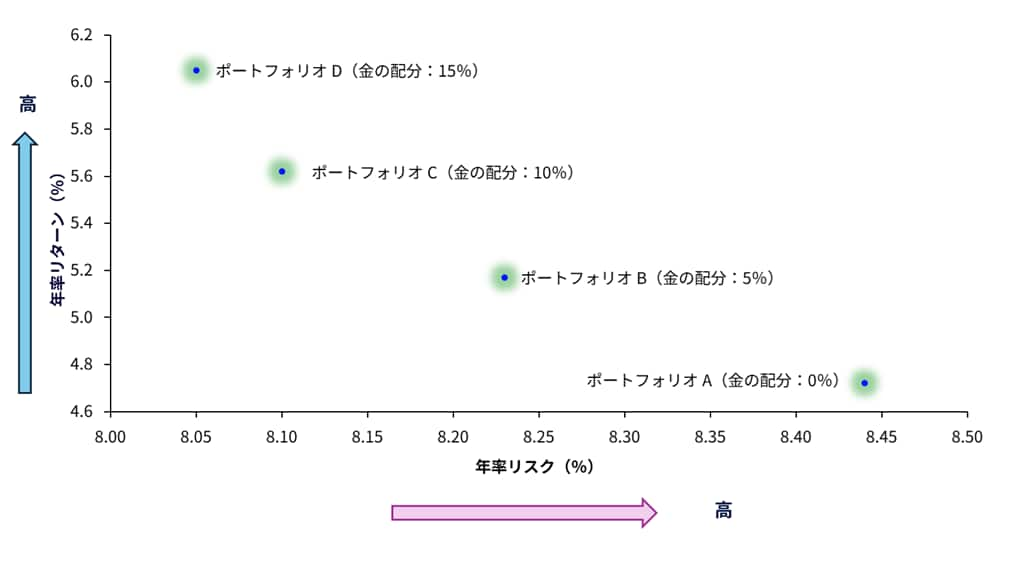

図表2:仮想ポートフォリオのパフォーマンス(過去20年):為替ヘッジなし

過去20年のデータを用いた検証によると、為替リスクをヘッジしない円建ての金を組み入れた場合、年率リターンは金の比率が0%で4.72%、5%で5.17%。10%で5.62%、15%で6.05%と収益率が高まる傾向がみられました。ポートフォリオ全体がボラティリティ(価格の上下への変動)によってさらされる年率リスクは金の比率が0%で8.44%、5%で8.23%、10%で8.10%、15%で8.05%と10%まで割り当てを増やす中で、ポートフォリオのリスクが低減する傾向がみられます。

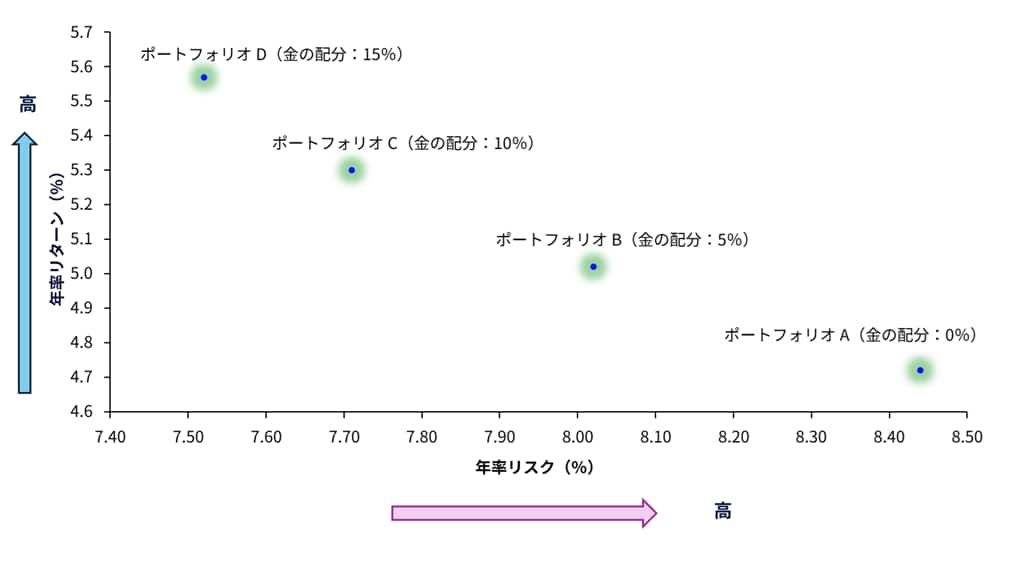

図表3:仮想ポートフォリオのパフォーマンス(過去20年):為替ヘッジあり

米ドル・円相場の変動リスクをヘッジした金を組み入れた場合でも、年率リターンは金の比率が0%で4.72%、5%で5.02%。10%で5.30%、15%で5.57%と収益率が高まる傾向がみられました。また年率リスクは金の比率が0%で8.44%、5%で8.02%、10%で7.71%、15%で7.52%とポートフォリオのリスクが低減する傾向がみられます。

まとめると年率リターンは為替ヘッジなしの方が高い一方、年率リスクはヘッジありの方が一層抑えられる結果が出ています。収益性をより重視する場合には為替ヘッジなしを、ポートフォリオの耐性をより重視する場合には為替ヘッジありの戦略を取ることがも効果的かもしれません。

実際には投資家それぞれの資産配分の判断や市場のパフォーマンスなど、さまざまな要素によって変わります。しかし、改めて金がポートフォリオの収益性の改善やリスクの軽減に一定の効果を持ってきたことを踏まえると、ポートフォリオに金を組み入れるメリットを検討する必要がありそうです。

金を組入れてポートフォリオ特性を改善させる | State Street:こちらのページでは過去20年のデータを基に、金を組み入れたポートフォリオの収益性やリスクがどのように変化するかのシミュレーターがありますので、実際の変化を確認してみてください。