金がFRB議長交代時の政策不確実性に対するヘッジとなる理由

米連邦準備制度理事会(FRB)のジェローム・パウエル議長の任期が5月に終了すると、後任の新議長は、政策運営の柔軟性が限られた状態で拡大サイクル後期にある経済の舵(かじ)取りを担うことになります。米国の債務負担は増大しており、政策立案者は市場の信認がきわめて重要となる環境の中で政策運営を行っています。

今回の議長交代は過去のケースと似ている部分がありますが、今回は失敗が許される余地が限られていると思われます。近年の議長交代時とは異なり、2026年に就任する新議長は、長引くインフレ圧力、深刻な富の不平等、人工知能(AI)に左右される不確実な雇用動向、そして膨張する財政赤字に直面する米経済のかじ取りを引き継ぐことになります。

こうした状況の中、FRBのトップ交代は、金にとってもう一つの重要な追い風となる可能性があります。

FRBのトップ交代局面の政策不確実性は金にどう影響するのか

FRBのトップが交代すると、投資家は通常、その後6~18カ月をかけてFRBのインフレ許容度、成長とのトレードオフ、および金融安定性のリスクに対する姿勢を再評価します。トランプ政権がよりハト派的なFRB(および利下げ)を望む考えを示しているなか1、政策不確実性が債券利回りに影響を与え、通貨ヘッジの需要を高める可能性があります。

実際、金融環境がより緩和的になる可能性と、長期的な政策金利の軌道をめぐる不確実性は、金価格が1オンス4,500~5,000ドルのレンジを超えて上昇する後押しとなる可能性があります。

近年のFRB議長交代は景気サイクル後期またはストレス後の時期に行われてきた

過去5回のFRBの議長交代(1979-2018年)は、景気サイクルの後期またはストレス後の環境下で起きています。このパターンは直近3回の議長交代に特に顕著で、金とコモディティの金融商品化が進む時代において、金相場にとって最も関連性が高いケースと思われます。

- ベン・バーナンキ氏(2006年2月に議長就任)は、長い景気拡大期の終わり/世界金融危機の直前にアラン・グリーンスパン氏の後任として議長に就任しました。

- ジャネット・イエレン氏(2014年2月)は、 量的緩和(QE)とバランスシート修復の余波の中で議長の座を引き継ぎました。

- ジェローム・パウエル氏(2018年2月)は、 FRBのバランスシート正常化が開始される局面で議長に就任しました2。

それぞれのケースで、新議長は、高水準にある民間あるいは公的債務、金融の脆弱性、サイクル後期の経済動向といった課題が重なり合う状況に対処する必要がありました。

金はFRB新議長任命後に力強いパフォーマンスを記録

1979年まで振り返ると、金はFRB新議長任命後6~24ヵ月間に良好なパフォーマンスを上げています(図表1)。

特に、1979年のボルカー議長への交代は平均リターン特性を大きく押し上げていますが、現在の金の強気サイクル(2025年のリターンは1979年に匹敵)を考慮すると、このケースを考慮に入れることは重要です。ボルカー議長のケースを除くと、新議長の任命後最初の18カ月間を通じた平均リターンはより控えめとなり、24カ月目前後により力強い上昇が起きています3。

これは、FRBの議長交代から、その後のマクロ的な影響が表れるまでの自然なタイムラグを反映していると思われます。市場は、経済成長、政策緩和サイクル、および実質利回りに対する見通しをゆっくりと調整していくためです。金が良好なパフォーマンスを上げるのに政治的なショックが必要ということはなく、通常必要とされるのは時間、不確実性、実質金利の圧縮です。そして、直近4回のFRB議長交代は、程度の差はあれ、これらの要因をもたらしました4。

今春に再び議長交代を控え、過去の金価格の変動パターンは、金が政策運営の移行局面において戦略的ヘッジとして機能し得ることを示唆しています。特に、投資家がFRBの独立性に疑念を抱いているとすればなおさらです。

FRB内の意見の相違は政策の不確実性を強める

現在はFRB当局者間の見解のばらつきが通常よりも大きくなっており、基本的には、さらなる緩和に踏み切るかどうかはFRBのデュアルマンデートに関連するデータ次第だと思われます。タカ派(利下げ休止)陣営である、ニューヨーク連銀のウィリアムズ総裁、クリーブランド連銀ハマック総裁、シカゴ連銀グールズビー総裁、アトランタ連銀ボスティック総裁、およびカンザスシティ連銀シュミッド総裁は、インフレの根強さと雇用データに技術的な要因による歪みが生じている可能性を強調している一方、ウォラー理事と、金利据え置きに異議を唱えるミラン理事は、金融政策は依然として抑制的であり、基調的なインフレ率は総合CPIが示すよりも目標に近い可能性が高いと主張しています5。

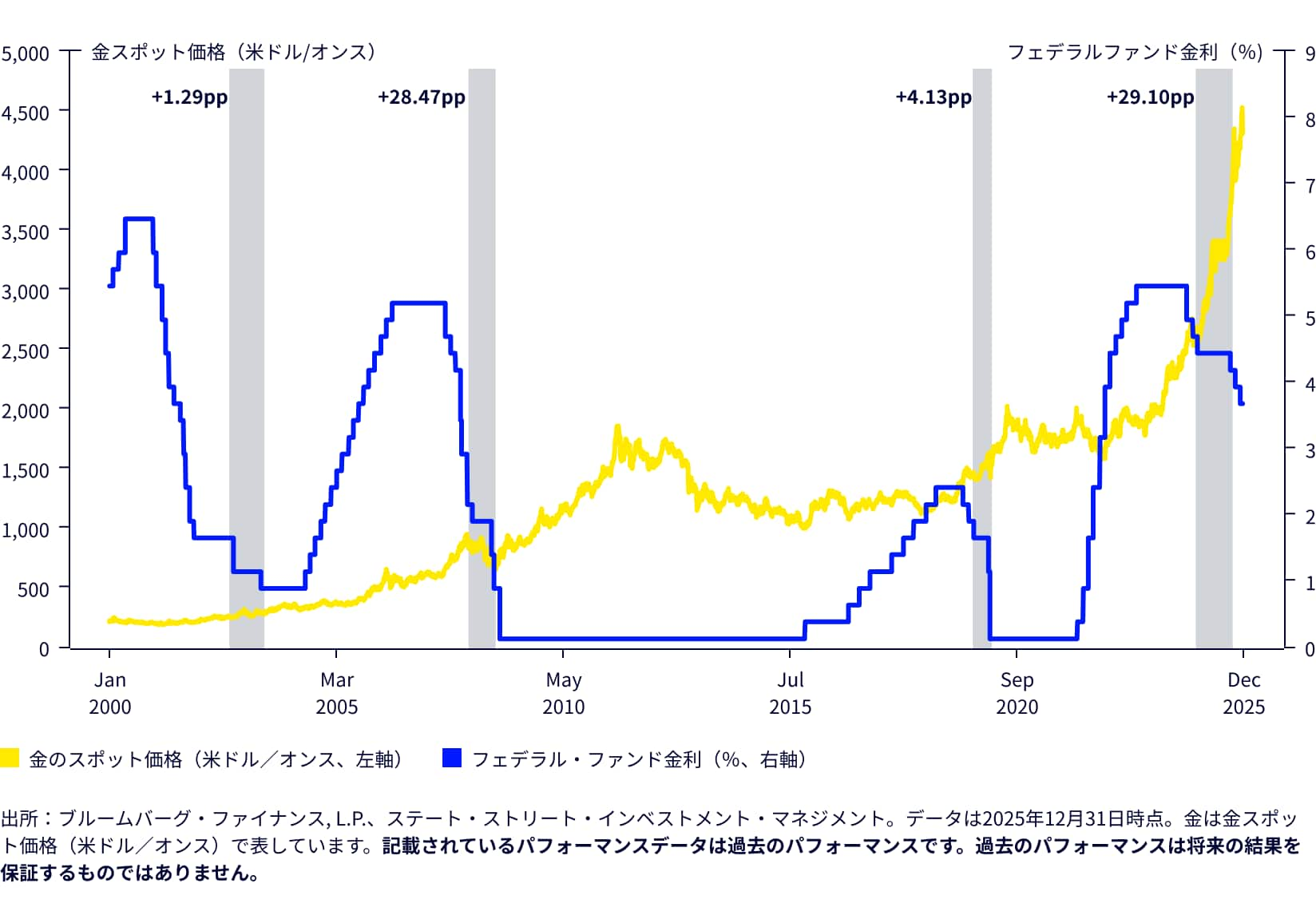

FRB内の分断にかかわらず、金は歴史的にみて政策の据え置き期間に値上がりし、金融緩和サイクルが終了すると上昇が加速しています。

2025年にFRBが9カ月にわたり利下げを休止した間に、市場は次の政策緩和局面を織り込み、金は約43%のリターンを上げました6。実際、過去3回の景気サイクル(2002年以降でFRBが政策金利を長期に据え置いた4つの期間を含む)を通じてみると、金はS&P 500指数を平均約16%ポイント(pp)アウトパフォームしています。

図表2:FRBが政策金利を長期に据え置いた期間(影の部分)に金は株式をアウトパフォーム(S&P 500に対する超過リターン、pp)

市場参加者は、FRBが2026年序盤は利下げを休止し下期に再開すると予想しているため7、金融環境の緩和に伴い金はさらなる追い風に恵まれる可能性があります。

しかし、より興味深い疑問は、緩和サイクルが一巡した後に通常は金に何が起こるのか、ということです。

金のパフォーマンスは最後の利下げ後に強まる傾向にある

2000年以降の4回の金融緩和サイクルにおいて、最後の利下げ後の金のフォワードリターンは6カ月間で平均18%、12カ月間で20%、18カ月間で30%、24カ月間で41%となっています8。同期間におけるS&P 500に対する超過リターンはそれぞれ10pp、2pp、2pp、10ppでした9。

結果は一様に良好で、16回の観測期間すべてでプラスのリターンとなり、15回では2桁リターンを記録しています。金は昨年、1979年以降で最も力強いパフォーマンスを上げましたが10、歴史はこの強気相場に一段の上伸余地があるかもしれないことを示唆しています。

図表3:金はFRBの緩和終了後の6~24ヵ月間で良好なリターンを示している

最後の利下げ | 6カ月間 | 12カ月間 | 18カ月間 | 24カ月間 |

|---|---|---|---|---|

12/11/2001 | 18% | 19% | 30% | 48% |

6/25/2003 | 19% | 16% | 27% | 27% |

12/16/2008 | 9% | 33% | 43% | 60% |

3/14/2020 | 28% | 13% | 18% | 28% |

出所:ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年12月31日時点。金は金スポット価格(米ドル/オンス)で表しています。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

予想される利下げと米ドルの軟化は金の戦略的役割を支える

近年、金はFRBの議長交代後(不確実性が高止まりし、市場がサイクルの次の局面を織り込み始める時期)にアウトパフォームしています。これまでのFRB議長の交代は、成長の減速、実質利回りの低下、米ドル相場の基調変化と重なることが多く11、歴史的にみて、こうした条件はその後の数四半期わたり金のリターンを支えてきました。

2025年は、FRBが政策金利を据え置いた期間に金が上昇しましたが、これは市場が足元の金利水準をそれほど重視せず、将来の政策緩和期待により重点を置いたためです。2026年上期は政策金利が据え置かれる可能性が高いものの、同年も政策緩和期待が維持されるとすれば、たとえ直ちに利下げが行われなくとも、金保有の機会費用が低下する可能性があります。こうした背景は、金価格のレンジが1オンス4,500~5,000ドルに切り上がっていることと整合的と思われます。

政策見直し時にはヘッジとしての金の価値が上昇

ポートフォリオ構築の観点から言えば、金融政策の信頼性や方向性が見直される局面は、歴史的にみて、マクロおよび制度的リスクに対するヘッジとしての金需要を支えてきました。信頼性に関する課題は伝統的に新興諸国でより顕著ですが、現在の地経的・政治的環境は、それらのリスクが徐々に先進諸国にも広がる可能性があることを示唆しています。FRBの独立性をめぐる懸念が再燃していることは、こうした背景をさらに後押しする可能性があります12。

2026年のFRBの議長交代は、金へのさらなる追い風となる公算が大きいと思われます。労働市場がさらに軟化して利下げの必要性が加速した場合や、市場が米国債カーブの一段のブルスティープ化を織り込んだ場合は、金の強気インパルスを増幅させる可能性があります。

当社の金ストラテジー・チームによるその他のインサイトはこちらをご参照ください。