2026年 年央金相場見通し:戦術的要因と構造的要因の綱引き

2026年は波乱含みながら堅調なスタートを切った後、イラン情勢や原油価格の上昇といった相反するマクロ経済要因の影響を受け、金価格は1オンス当たり4,400~4,700ドル前後1で推移しています。このため2026年後半に向けては戦術的に難しい状況にあります。

この状況は、投資家にとって戦術的に忍耐強さが求められていると言えますが、構造的な需要が依然として堅調であることを踏まえると、戦略的な分散投資手段として金を引き続き検討すべき根拠となります。

原油相場に起因する変動が続く中、構造的な需要は依然として堅調である

中長期的には、イラン紛争後に金地金スポット対するニーズが構造的な恩恵を受ける可能性があります。地政学的な分断が加速すれば、米ドルの代替手段を求め、実物資産の国内保有を求める民間主体や中央銀行が金需要を支えるとみられます。さらに、米国における戦争関連支出や新興市場諸国におけるエネルギー補助金により、インフレ圧力が再燃する中で政府の財政赤字や債務負担が拡大する可能性が高く、法定通貨の購買力が低下するのを防ぐヘッジ手段として金が恩恵を受けるものとみられます。最後に、下半期も原油価格ショックがマクロ経済に影を落とし続けるとすれば、世界経済の成長や資産市場の収益に対するリスクはダウンサイドへ傾くとみられます。そうなれば、負の景気循環に対するヘッジ手段としての金が恩恵を受けるとみています。

したがって、2026年の残された期間、原油価格の動向は金相場に極めて大きな影響を及ぼす可能性があります。ICEブレント原油価格が1バレル当たり80ドルで正常化すれば、米連邦準備制度理事会(FRB)の政策見通しや米ドル相場などと相まって、金価格は1オンス当たり5,000ドルまで押し上げられる可能性があります。一方、原油価格が100ドルを超え、万一1バレル当たり150ドルを伺うようなテールリスクが生じた場合、これが金相場にとっての逆風となり、金価格は1オンス当たり4,000ドルのサポートレベルを試すことになるとみています。

ETFのフローはこの二面性を反映しています。今年1月・2月には米ドル建ての資金流入額がこの時期における過去最高を記録しましたが、3月には中国のETF投資家による買いが継続する中、欧米上場の銘柄を中心に過去最大の解約が発生しました。2 その後、第2四半期の金地金ETFのフローについては落ち着きを見せていますが、これは投資家が対外政策と金融政策の双方における方向性が明らかになるのを慎重に見極めようとしているためです。

金の戦略的見通しを左右する4つの要因

1. 通貨ヘッジと通貨価値下落リスクへの需要

2026年第1四半期末における世界の債務残高は、過去最高の353兆ドルに達し、世界のGDPの3倍以上となりました。さらに重要なことに、その債務に占める政府債務の割合も過去最高の31%に達しています。3 こうした巨額の政府債務の存在が、購買力の低下、財政余地の制約、そして構造的に高い借入コストに対する投資家の懸念を高めます。原油価格の高騰は、米ドル高やFRBの動向などを通じて短期的には金価格の重しとなり得るものの、中期的な見通しは引き続き支援的です。

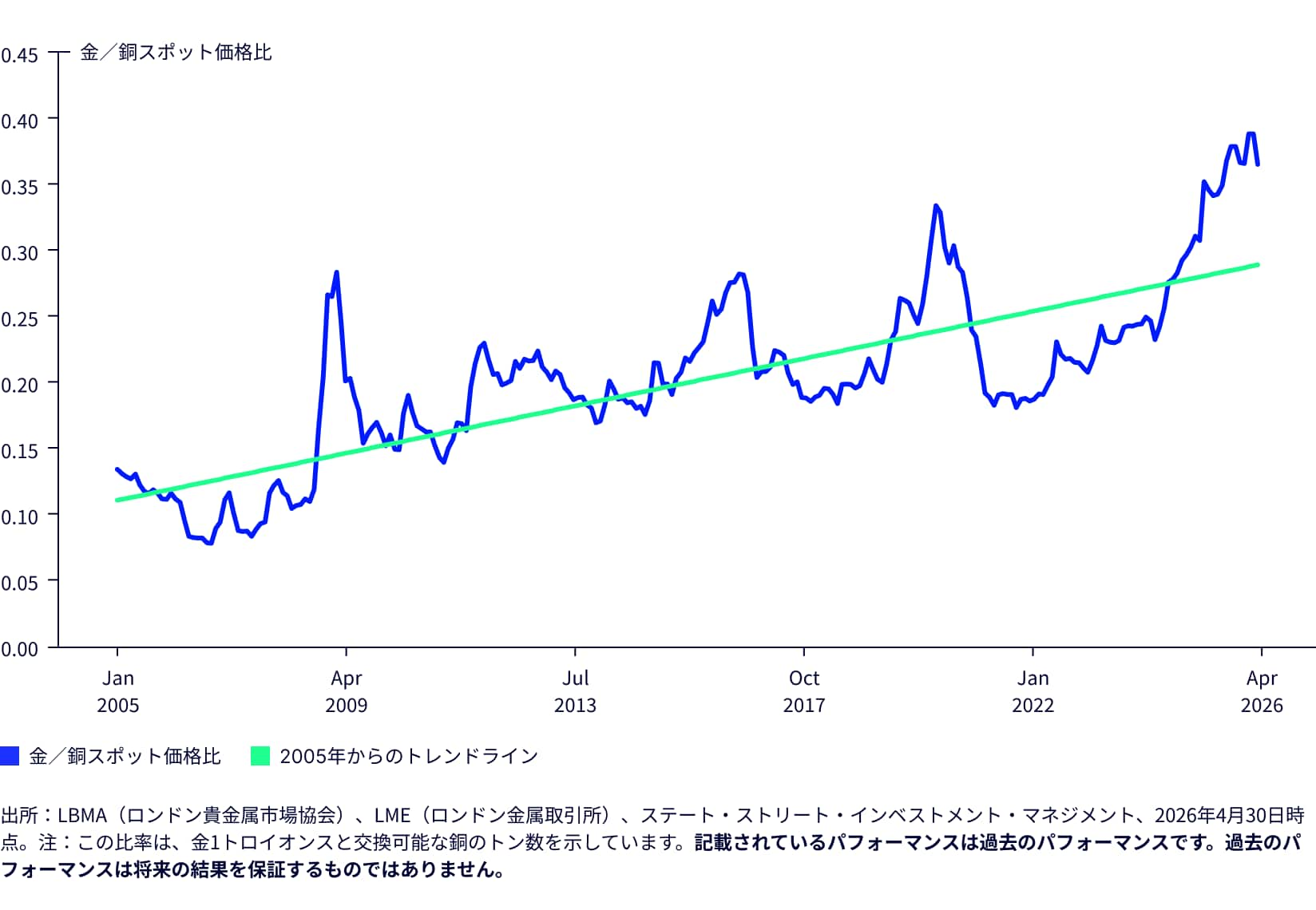

最近の金・銅価格レシオの上昇は、通貨ヘッジ手段としての金の需要が高まっていることを示しています。この価格レシオは、0.25未満だった2023年第4四半期から2026年上半期には0.38超まで上昇しており、歴史的に見れば力強いものですが、構造的には緩やかなものです。過去25年間にこの比率が急激に上昇したケースは、いずれも危機に起因したものであり、12ヶ月以内にピークを迎え、銅消費の縮小や世界的な成長期待の後退と期を一つにしていました。4 しかし、2023年以降、この2つの価格が強気の上昇トレンドにある中で、金・銅価格レシオが上昇していることが示唆するものは、今後懸念すべきことがデフレではなく、通貨リスクや潜在的な通貨価値下落への懸念ということです。

図表1:金/銅現物価格レシオ(2005年から2026年まで)

2. 強まる株式と債券の相関関係。投資家は従来の60/40や70/30のポートフォリオに代わる選択肢を求めており、分散投資手段としての金の役割はさらに高まると考えられます。

現在、米国株式と債券は正の相関関係にあります。これは、1990年代後半から2020年代初頭にかけての約25年間、市場リターンが概ね逆相関であったことと対照的です。5 この順相関関係は、2022年から2024年のピーク時と比べれば、2025年から2026年にかけて多少低下したものの、依然として歴史的に高い水準にあります。6 インフレリスク、中立金利の上昇、および政府借入の継続を考慮すると、株式と債券の相関関係はパンデミック後の新たな局面に入ったのではないかと思われます。こうした状況下では、ポートフォリオの左サイドのテールリスク(下落リスク)を分散する手段として、投資家が流動性の高い金地金などのオルタナティブ資産を組み込む余地が生まれています。米ドルと金の逆相関関係が定着(金が為替ヘッジニーズに直結しているため)していることも、さらにこの見方の支援材料となっています。

3. 現物に対する需要は世界的に依然として堅調。欧米における金融資産としての金需要は、リスクオン・オフの局面やFRBの政策転換に伴い変動することがありますが、金は究極的には「現物」のコモディティ資産であり、中国の個人投資家や各国中央銀行など、世界的に多様な主体からのニーズがあるため、価格の下支え要因となり得ます。

2026年第1四半期(イラン紛争の発生した最初の月を含む)の金地金・金貨の需要は、前年同期比42%増の474トンとなり、 これは四半期の記録としては過去2番目の高水準となりました。7 中国の個人消費も堅調で、2026年第1四半期の非金融目的の輸入量は月平均123.1トンとなり、2025年第1四半期の月平均55.5トンから増加、しかもスポット価格はこの間70~80%上昇しています。8 公的部門の購入量も2026年第1四半期は244トンと、2025年第1四半期比で3%増加しました。これは、トルコ、ロシア、その他の中央銀行による一部売却を相殺するものでした。9 金に強気な投資家にとって、金の現物投資需要が堅調であることは望ましい状況です。なぜなら、金の場合、宝飾品消費に比べて価格弾力性が低い傾向にあるためです。第二次トランプ政権の政策により地政学的分断が強まる可能性がある中、金は「中立的な」価値の保存手段として恩恵を受けることになりそうです。

4. 金は時として「買われ過ぎ」の状態になることはあっても、「保有し過ぎ」になることはない。2023年から2026年にかけて金価格が約150%の歴史的な上昇を見せたにもかかわらず、4月末時点での世界の金ファンドの保有高が世界の投資信託およびETF資産に占める割合は未だ1%にとどまっており10、これはほとんどのポートフォリオに適切な戦略的目標配分だと当社が考える3~10%の水準を大きく下回っています。

したがって、2026年から2027年にかけて金への資産配分が拡大する余地は十分あると当社は見ています。金は歴史的に伝統的な資産との相関性が低く、また銀やビットコインといった他の代替法定通貨と比較して価格も安定しているため、投資家は戦略的に金保有の追加を検討する可能性があります。11 また、デュレーションや世界経済の成長に対するヘッジとして、金への戦略的配分が増加する可能性もあります。

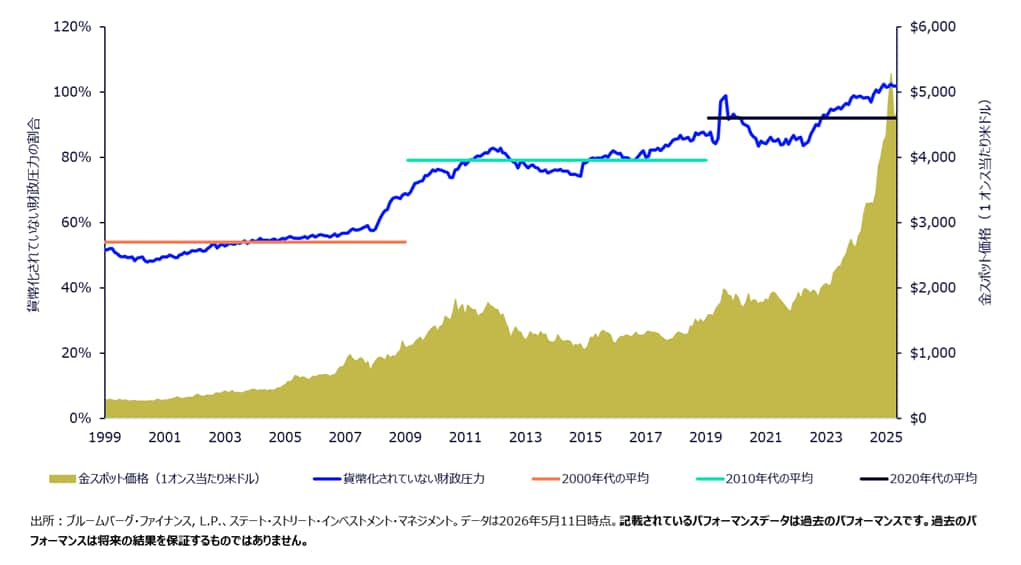

金と貨幣化されていない財政圧力の増大

足元の政策環境は、バランスシートの正常化と高まる財政出動圧力との間で緊張が強まっていることを反映しています。公的債務総額が増加し続ける中でFRBがバランスシートを縮小しているため、民間投資家が中央銀行の代わりに米国債発行額の大半を吸収せざるを得なくなっています。当社は、この拡大するギャップを「貨幣化されていない財政圧力」と定義しています。これは、公的債務総額からFRBの資産を差し引いたもので、それぞれはGDP比で表すことができます。12

この数値は、GDP比約50%であった2000年代初頭から、現在では100%を超え、市場金利で資金調達しなければならない政府債務の額が増大していることを浮き彫りにしています(図5)。同時に、GDPに占める連邦政府の純利払い費の割合は、ここ数十年で最高水準に達しており、財政見通しにおける金利水準の影響度が増大しています。13

こうした趨勢は、次期FRB議長に就任するケビン・ウォーシュ氏のタカ派的姿勢のため、さらに強化される恐れがあります。引き締め的な金利政策と継続的なバランスシート縮小という政策ミックスは、民間による吸収を必要とする米国債の発行額を増大させることになります。名目成長率が堅調に推移し、米国債に対する投資家の需要が継続されれば、この状況は持続可能ですが、巨額の財政赤字が長期化した場合、資本を呼び込むためにより高い利回りが必要となり、借入コストがさらに増大する可能性があります。債務と利払い負担が増大するにつれ、バランスシートの縮小を長期にわたり維持することはますます困難になるでしょう。14 当社は、近年の金価格の上昇は市場がこの動向を反映しているものとみています。すなわち、量的引き締めは景気循環的な要因として、財政拡大は構造的な要因として価格に織り込まれているのです。

こうした要因は米ドル相場にも波及します。長引く財政赤字と債務返済コストの上昇は、長期的に通貨への信頼を損なう恐れがあります。特に、市場が今後、金融政策がより緩和的な方向へ転換することを織り込み始めた場合にはなおさらです。再びドル安局面となった場合には、2025年と同じように、金相場にとって大きな追い風となる可能性があります。15

こうした状況を踏まえると、金は戦略的なポートフォリオ配分として検討するに値します。歴史的に見て、金は財政圧力が強まり、金利負担が増大し、金融政策の先行きが不透明となる局面において、良好なパフォーマンスを示してきました。16当社の見解では、金は戦略的な分散投資手段となり得るほか、債務水準の上昇、金利負担の増大、そして金融政策の引き締め傾向といった複合的な要因がある場合、潜在的なヘッジ手段となり得ます。

極めて短期的な視点で見ると、金相場にとっての主なリスクは、持続的なインフレに対峙するFRBのよりタカ派的な対応ということになります。特に、堅調な成長により実質利回りが長期にわたり高水準で推移し続ける場合はなおさらです。しかし、2027年にかけてインフレ圧力が高止まりする一方で労働市場が軟化するというスタグフレーションの事態になれば、金相場にとっては好ましい状況となるとみられます。そのようなシナリオでは、インフレ率が目標を上回ったままでも、FRBは金融緩和を求める圧力にさらされることでしょう。総じて、成長鈍化、インフレの持続、そして最終的には金融緩和という組み合わせは、金相場にとって追い風となる可能性が高いと考えられます。

図表5:今後の金融緩和への期待から金価格が上昇

中央銀行:米ドルのシェア低下に伴い、準備資産としての金の役割が高まる

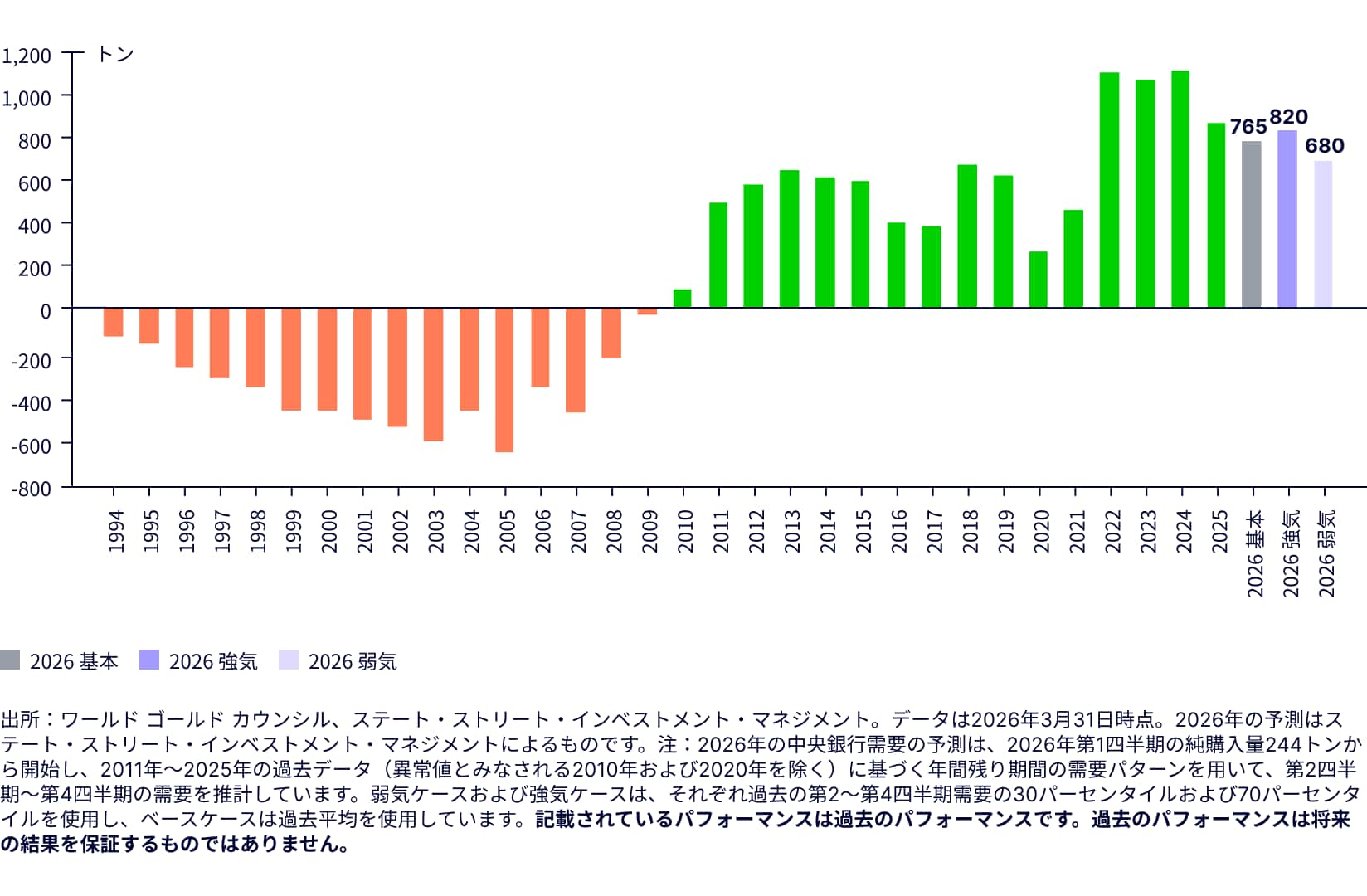

中央銀行は継続的に金地金を買い越しており、2026年第1四半期には、トルコやロシアからの売却が一時的にあったにもかかわらず、需要は加速しました。こうした売却は、公的部門のトレンドを弱めるどころか、むしろ地政学的緊張や流動性が逼迫する局面で活用できる準備資産として、金の戦略的役割を裏付けるものといえます。当社の見解では、こうした準備資産としての有用性は、時間の経過とともに公的部門の需要に対して徐々に強気材料となり続けます。当社は、中央銀行による買い増しは2026年も続くと予想しており、これにより世界金融危機以降17年連続のネット買い越しとなって、金に持続的な下支えをもたらすと考えています。17

前四半期には一部売却が見られたものの、2026年第1四半期の中央銀行による金の純購入量は約244トンに達し、金の総需要額は過去最高(1,930億ドル)を記録しました。18

公的部門による純購入量は以下の通りです:

- 前四半期(208トン)対比17%の増加

- 過去5年間の四半期平均(約226トン)を8%上回る

- 前年同期(237トン)比3%の増加19

新興国の中央銀行は、引き続き公的部門の需要を牽引しています。例えば:

- ポーランド:ポーランド国立銀行は2025年1年間および2026年の年初来における最大の金購入者であり、2026年第1四半期には31トン購入し、総準備高を582トンに引き上げました。アダム・グラピンスキ総裁は、一部の金売却はあり得るとしていますが、中央銀行は引き続き700トンという目標を掲げています。20

- ウズベキスタン:ウズベキスタン中央銀行は、2026年第1四半期に35トン買い増し、金保有量を416トンに増やしました。これは総保有量の87%を占めます。21

- 中国:中国人民銀行は、2026年4月には8トン追加し、これで金準備高の増加は18カ月連続となりました。現在の金準備高は2,322トンに達しており、これは中国の外貨準備高の約9%を占めています。22

各国は足元でエネルギー価格ショックの影響を受けており、地政学的不確実性が高まる中、流動性を確保する手段として金を戦略的備蓄と位置付けて活用しています。2026年第1四半期には115トンというまとまった量の金の売却があり、特にトルコとロシアからの流出が顕著でした。23 トルコは、過去10年間、世界で最も積極的に金地金を買い入れてきた国の一つですが、2026年には最大の金売却国となり、 戦争に伴う市場の変動、エネルギー輸入コストの急騰、そして広範な資金調達圧力の中で、同国通貨リラを防衛し流動性需要を満たすため、戦術的に100億ドル相当(約70トン)の金を売却・スワップしました。24 こうした政策対応は金に限定されたものではなく、トルコが保有する米国債も3月には157億2,000万ドルから17億8,000万ドルと約89%も減少しました。25

ロシアもまた金準備を経済的負担の補填に利用しており、ウクライナとの戦争が4年目に突入する中、軍事費の増加に伴う拡大する財政赤字の穴埋め、エネルギーコスト上昇への対応、および自国通貨の支えとするため、約22トンの金を売却しました。26 当社の見解では、こうした動きは、金の価値が準備資産を管理する者にとって単なる価格上昇からの恩恵だけでなく、バランスシートの健全化や資金調達ニーズの支援、および地政学的に分断が進む世界における対外的な政策リスクからの防御手段として機能する、流動性の高い準備資産としての側面もあることを示しています。

米国の覇権の台頭と歩調を合わせて世界の準備資産ポートフォリオにおける米ドルの割合は拡大し、2000年代初頭には約62%でピークに達しました。27 それ以来、金は着実にドルから市場シェアを奪い、準備資産としての格差を約10ポイントまで縮め、ドルのシェアが約40%(1993年以来の最低水準)に低下した一方、金のシェアは約30% (1991年以来の最高水準)まで上昇しました。28

経済制裁政策の拡大(例:ロシア、イラン、ベネズエラ)も、ドルシステムに代わる代替準備資産としての金の魅力を高めており、これは今後も続くとみられる長期的な追い風です。

潜在的な需要へのインパクトを評価するため、当社は、中央銀行による最新の報告データに基づき、総準備高に占める金保有高がそれぞれ20%、30%、40%に上昇するシナリオをモデル化しました。新規の金購入が金保有高と総準備資産の双方を増加させるという「追加的準備資産」の仮定の下では、 これらのシナリオは、追加で1.05兆ドルから4.35兆ドル相当の金購入の可能性を示唆しており、量にしておよそ7,008トンから28,984トンに相当します。29

このシナリオレンジは、正確な予測というよりも、金保有比率が低い準備資産保有者に依然として潜在需要があること、そして金保有比率の引き上げに向けて継続的に収斂することが、高い金価格の構図を支える理由を明らかにするものです。

2026年の中央銀行の需要を推計するため、2026年第1四半期までに報告された244トンをベースにした上で、残りの四半期の過去の需要パターンを援用して第2四半期から第4四半期までの需要を予測しました。このモデルによると、2026年の予想需要は約680トンから約820トンのレンジで、基本シナリオの推計値は765トン近辺となります。30

これは、公的部門の金需要は歴史的な水準と比べれば高い水準を維持するものの、2022年から2024年にかけて見られた記録的な買い入れペースからはやや鈍化することを示唆しています。

図表7:1994年以降の中央銀行による純購入額(2026年は予測値)

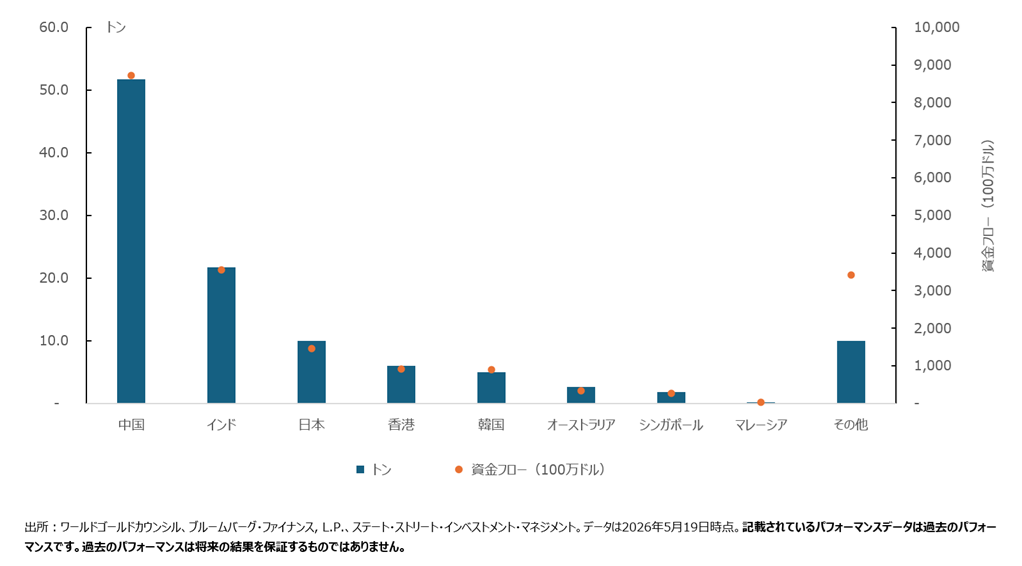

APAC地域が追加需要の重要な牽引役として浮上

アジア太平洋地域においては、規制変更や市場の取り組みが功を奏しており、個人投資家、機関投資家、公的セクターを問わず市場参入が広がっており、これまでのマクロ経済的な追い風に加え、より構造的な需要チャネルが形成されています。

年初来、アジア太平洋地域に籍を置く金ETFへの資金流入額は162億ドル(100トン)に達し、グローバルな金ETFへの純流入額の82%を占めています。31

当社は、今後数年間、これらの市場が構造的な需要を牽引すると予想しています:

中国:規制改訂や市場動向の変化が、国内資産における金の役割を高めています。保険会社に1%を上限に金への投資を認める試験的取り組みが、機関投資家による金投資の後押しとなっており、今後拡大する余地もあります。代替投資における実物資産が限られていることや、不動産市場の低迷が数年続いていることも、金需要を下支えしています。中国および香港に上場する金ETFには、年初来で97億ドル(58トン)の資金が流入しており、これはグローバルな純流入額の49%を占めています。32

中央銀行においても準備資産の多様化の流れが需要を生んでおり、中国の投資家にとっては前向きな見通しを後押ししています。これと並行して、香港では、アクセス、流動性、および国境を跨ぐ連携が改善され、この地域への現物およびETFの資金流入を支えています。

インド:金投資商品がより身近になるような政策変更が行われている一方、税制の簡素化により、金連動型商品の導入が普及してきています。また同時に、インドの経常収支は無視できないほど逼迫しつつあり、主に原油価格が上昇したことにより、対GDPの経常赤字は2026年度の0.9%の見通しから2027年度には2.3%に拡大すると予測されています。国内における金への強い消費需要もこの赤字に拍車をかけており、ルピー安を招き、外貨準備を減少させる恐れがあります。ルピーへの下落圧力は顕著であり、今年は対ドルで約6%下落し、アジア主要通貨の中で最も低調なパフォーマンスを記録するとともに、過去最安値まで下落しました。金は、2025-26年度におけるインドの輸入の上位3位(約720億ドル)となる中、インドの政策当局は金の輸入関税を2倍以上に引き上げ、またモディ首相も国民に対し少なくとも1年間は金の購入を控えるよう呼びかけています。33

とはいえ、金需要の金融商品化に向けた取り組みは、中期的には引き続き追い風となります。公的年金では最大1%、私的年金では最大5%の金ETFへの投資を認めており、より構造的な需要の拡大につながる可能性があります。当社の試算によると、インドの公的年金制度が1%を配分したとすれば、金投資需要の約1%に相当する追加需要が生じる可能性があります。34

こうした政策面の支援を受け、インド籍のETFには36億ドル(22トン)の資金が流入しており、これはグローバルな純流入額の18%に相当します。35

日本: 低い実質金利、財政動向、通貨安が、金の投資魅力を支えている状況に変わりはありません。日本銀行は2026年度の成長率見通しを1%から0.5%に下方修正した一方で、コアCPIを2.5~2.7%と予測しており、36 このスタグフレーション的な環境は、通常、現金や債券にとっては悪材料であるものの、金にとっては追い風となっています。

同時に、税制優遇措置により、個人投資家や資産運用会社における金投資への参加が広がっている一方、機関投資家の金への配分比率は依然として低水準、またはゼロ近辺にとどまっており、今後の上昇余地があることが窺えます。金ETFや投資信託に対する認知度は高まっており、有望な投資手段として急速に普及しつつある中で、年初来の資金流入総額は50億ドル(34トン)に達しています。37

シンガポール: 2026年3月、シンガポールは政策変更および市場インフラ変革の取り組みを通じ、シンガポールをこの地域における金投資の集積地とするべく、38その国際的な役割を強化するとともに、公的セクターによる関与の拡大を後押ししています。

以上見てきた通り、政策が主導しながら、アジア太平洋地域全体で金の投資家層が拡大しています。投資アクセス環境の改善と投資家による採用の進展により、2026年には同地域がグローバル需要に占める割合が上昇し、より持続的で多様な需要構造を支えることになります。

図表8:APAC地域に籍を置く金ETFは、堅調な需要と政策支援を背景に世界の同種商品をリード

2026年の金価格見通し:基本シナリオ、強気シナリオ、弱気シナリオ

基本シナリオ(確率70%):1オンス当たり4,750~5,500ドル:

原油価格の高止まりや、FRBがより長期にわたり政策金利を据え置く可能性は金価格の上昇を抑制する要因となり得ます。しかし、構造的な要因や金融セクターによる保有比率の低さが、ETFや現物市場における継続的な戦略的投資を支えると考えられます。

強気シナリオ(確率15%):1オンス当たり5,500~6,250ドル:

FRBが大胆な緩和に転じ、米ドルが複数年にわたる下落トレンドを再開すれば、イラン紛争前の状況と同様に、金価格が1オンス当たり6,000ドル台に戻る可能性が高まると考えられます。

弱気シナリオ(確率15%):1オンス当たり4,000~4,750ドル:

原油価格の高騰ならびにFRBによる利上げが起これば、中国の投資家や中央銀行が買い手サイドに控えているとはいえ、金相場は1オンス当たり4,000ドルの水準で耐性を試す可能性があります。

当社のゴールド戦略チームによる詳細な分析をご覧ください。