システマティック投資適格社債2025年第3四半期サマリー

- 当社のシステマティック米国投資適格社債戦略は、さまざまな市場環境下で良好なパフォーマンスを維持しています。第3四半期で、中期戦略は約19bp、長期戦略は約37bpベンチマークをアウトパフォームしており、リスク調整後でも一貫して競争力のあるアルファを提供しています。

- 競合するアクティブ戦略と比較すると、当社が実際に運用するSAFI戦略は下方リスクに対して効果的なプロテクションを備え、インフォメーション・レシオは上位10%以内に位置しています。

- ファクターによるアウトパフォーマンスへの寄与は安定的かつ分散されています。バリュー・ファクターが主導し、中期戦略ではモメンタム・ファクターも寄与しています。

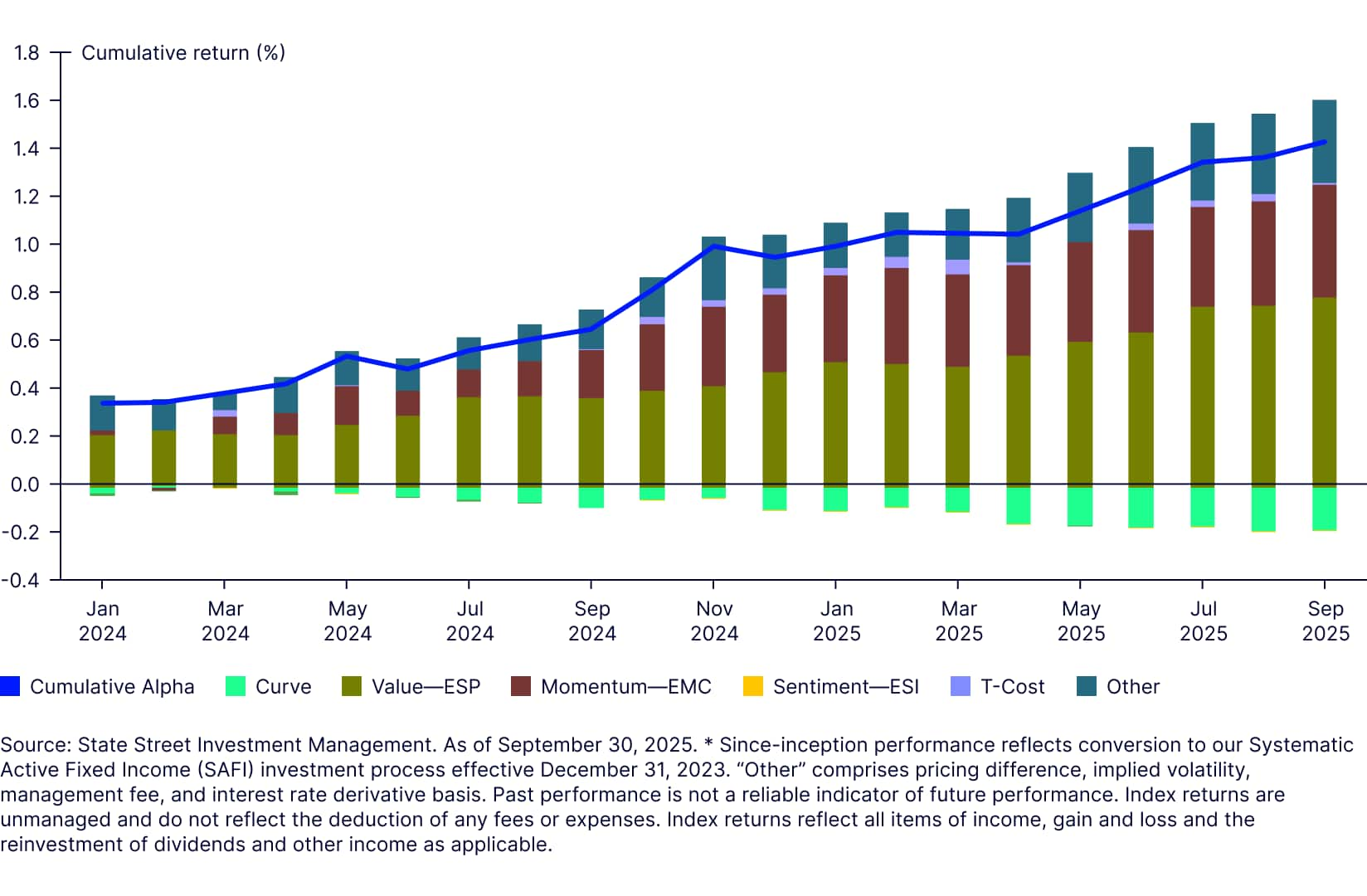

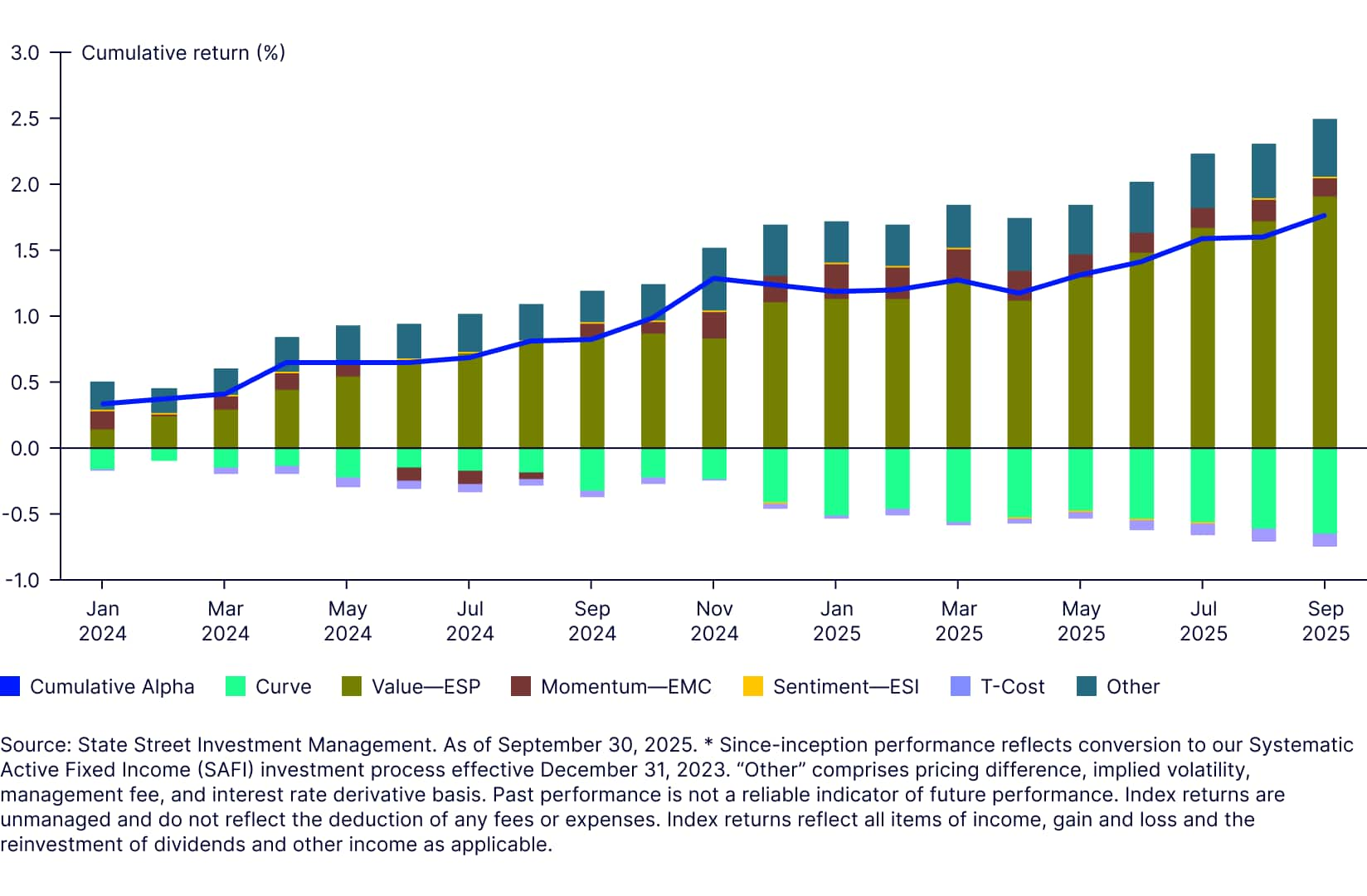

SAFIはファクターエクスポージャーが分散され、力強く一貫したパフォーマンスを実現

当社のシステマティック・アクティブ債券(SAFI)戦略は、強固で安定したアルファを一貫して創出し続けています。第3四半期には、実際に運用中の2つのシステマティック米国投資適格社債戦略(中期:1~10年、長期:10年超)が、運用報酬控除前でそれぞれ中期戦略+19bp、長期戦略+37bpのアルファを創出しました。2023年末にSAFI投資プロセスに移行して以来、両戦略はA格以上の社債ベンチマークに対し、それぞれ年率換算で+84bpおよび+107bpのアルファを創出しています。

図表1:2025年9月までのSAFIのパフォーマンス

| 中期(1~10年)ポートフォリオ | 長期(10年超)ポートフォリオ | |||||||

| 四半期(%) | 年初来(%) | 1年(%) | SAFI戦略設定来(%)* | 四半期(%) | 年初来(%) | 1年(%) | SAFI戦略設定来(%)* | |

| システマティック米国投資適格社債(運用報酬控除前) | 2.1 | 6.88 | 5.55 | 6.01 | 4.03 | 8.03 | 0.99 | 3.03 |

| ベンチマーク*** | 1.92 | 6.41 | 4.77 | 5.16 | 3.65 | 7.46 | 0.03 | 1.96 |

| 超過リターン(運用報酬控除前)* | 0.19 | 0.47 | 0.78 | 0.84 | 0.37 | 0.58 | 0.96 | 1.07 |

| システマティック米国投資適格社債(運用報酬控除後) | 2.1 | 6.87 | 5.54 | 5.99 | 4.02 | 8.02 | 0.98 | 3.02 |

| ベンチマーク*** | 1.92 | 6.41 | 74.77 | 5.16 | 3.65 | 7.46 | 0.03 | 1.96 |

| 超過リターン(運用報酬控除後)** | 0.18 | 0.46 | 0.76 | 0.83 | 0.37 | 0.57 | 0.95 | 1.06 |

| トラッキングエラー・ボラティリティ | 0.22 | 0.29 | 0.4 | 0.41 | ||||

| インフォメーション・レシオ | 3.57 | 2.89 | 2.4 | 2.63 | ||||

出所:ステート・ストリート・インベストメント・マネジメント。2025年9月30日時点。中期戦略は2010年5月1日に、長期戦略は2011年5月20日に設定されました。*設定来のパフォーマンスは、2023年12月31日付で移行した当社のシステマティック・アクティブ・フィクストインカム(SAFI)投資プロセスを反映しています。「その他」には価格差、インプライド・ボラティリティ、管理手数料、金利デリバティブのベーシスが含まれます。過去の運用実績は将来の成果を保証するものではありません。インデックスのリターンは運用によるものではなく、いかなる運用報酬や費用の控除も反映していません。インデックスのリターンには、収入・損益のすべての項目および該当する場合には配当金やその他の収入の再投資が反映されています。

運用期間が1年を超える実績は年率換算されています。過去の運用実績は将来の成果を保証するものではありません。現在の運用成績は、記載されている運用成績と異なる場合があります。*運用報酬控除前のパフォーマンスの数値は、実際の取引手数料および費用を除く運用報酬やその他の費用を控除する前の値であり、収入・損益のすべての項目を反映しています。**運用報酬控除後のパフォーマンス数値は、(i) 実際の取引、監査、カストディ、管理および法務に関する手数料・費用を控除した後の値であり、(ii) 2014年9月30日以降の該当する時点において、本戦略で運用されている複数の口座で構成される「コンポジット(運用報酬)」内のいずれかの口座に適用される実際の手数料体系に基づく最も高い投資運用報酬(インセンティブ報酬がある場合はそれを含む)を反映するため、四半期ごとに調整され、(iii) 収入・損益のすべての項目を反映しています。***インデックスのリターンには、キャピタルゲインおよび損失、収入、配当金の再投資が反映されています。インデックスのリターンは運用によるものではなく、いかなる手数料や費用の控除も反映していません。インデックスに直接投資することはできません。パフォーマンスのリターンは米ドル建てで算出されています。付加価値リターンの計算では、四捨五入による差異が生じる場合があります。コンポジット・データについては脚注をご参照ください。

透明性の高い、ファクターベースでリスク管理されたプロセスを通じ、着実にアルファを創出

中期戦略ではバリュー・ファクターとモメンタム・ファクター双方が力強くパフォーマンスに寄与する一方、長期戦略ではバリュー・ファクターの寄与が主導しています。

図表2:SAFIのパフォーマンスに対するファクター別寄与

中期戦略

長期戦略

クレジットを取り巻く環境は好調であるものの、いつまで続くか?

第3四半期は米国のマクロ環境が底堅く推移し、リスク・オンの市場環境が続きました。投資適格社債のスプレッドは、割高だった2025年7月4日時点の約77ベーシスポイント(bp)から9月にはおよそ72bpまで縮小し、1998年以来最もタイトな水準となりました。1 こうした環境はバリュー・ファクターのパフォーマンスを維持する上で追い風となり、中期戦略では+14bp、長期戦略では+43bpそれぞれ寄与しました。モメンタム要因は中期戦略では横ばい、長期戦略では+4bpの寄与となりました。

クレジット・スプレッドは最もタイトな水準から反発したものの、依然として明確な割安感は見られません。一方、ファンダメンタルズと市場のテクニカル指標は引き続き良好です。当社は、市場環境の変化に左右されることなく、アルファシグナルに基づく判断、精緻なポートフォリオ構築、効率的な運用を含むSAFIプロセス全体において、一貫した規律と客観性を維持します。

SAFI戦略のインフォメーション・レシオは上位10%に入る

当社のSAFIポートフォリオが優れている重要な特性の一つは、リスク調整後で高い超過リターンを創出する能力です。2023年末にSAFI戦略を設定して以来、中期戦略では実現トラッキングエラーを低く抑えながらeVestmentの米国社債運用会社ユニバースで第2四分位のアルファに位置する競争力のある超過収益を創出し、インフォメーション・レシオは上位10%に位置しています。長期戦略では、米国長期社債運用会社ユニバースで、トラッキングエラーはやや高めであるものの上位10%に入るアルファを達成し、インフォメーション・レシオは上位3分の1に位置しています。

図表3:アクティブ社債および長期社債運用会社ユニバースで高い競争力を備えるパフォーマンスを実現

米国社債

| 超過リターン | ランク | トラッキングエラー | ランク | インフォメーションレシオ | ランク | |

| SSIMシステマティック投資適格社債中期戦略 | 0.84 | 39 | 0.3 | 23 | 2.82 | 10 |

| 上位25パーセンタイル | 1 | 0.31 | 2.39 | |||

| 中央値 | 0.63 | 0.45 | 1.7 | |||

| 75パーセンタイル | 0.42 | 0.6 | 0.73 |

米国長期社債

| 超過リターン | ランク | トラッキングエラー | ランク | インフォメーションレシオ | ランク | |

| SSIMシステマティック投資適格社債長期戦略 | 1.06 | 7 | 0.42 | 48 | 2.54 | 3 |

| 上位25パーセンタイル | 0.79 | 0.32 | 1.91 | |||

| 中央値 | 0.53 | 0.44 | 1.09 | |||

| 75パーセンタイル | 0.18 | 0.61 | 0.39 |

出所:eVestment、2025年9月30日現在。パフォーマンス分析には、2023年12月31日から2025年9月30日までの運用報酬控除前の月次データを使用しています。*設定来のパフォーマンスは2023年12月31日付で移行した当社のシステマティック・アクティブ・フィクストインカム(SAFI)投資プロセスを反映しています。運用報酬控除前パフォーマンスは取引コストを控除していますが、お客様の負担となる運用報酬やその他の手数料・費用は控除されておらず、これらは実際のリターンを押し下げることがあります。過去の運用実績は将来の成果を保証するものではありません。

パフォーマンスの詳細分析:2025年のリスク・オフおよびリスク・オン局面における魅力的なリターン特性

SAFIは、クレジット市場の変動局面においても一貫して安定したパフォーマンスを維持し、他のアクティブ運用が劣後する場面で差別化を実現しています。こうした安定性と分散効果により、クライアントにとって確かな価値を提供します。第1四半期の社債の下落局面(スプレッドは拡大)では、SAFI戦略は運用報酬控除後でほぼ横ばいでしたが、社債運用会社全体の平均パフォーマンスは3〜4月にベンチマークを35bp下回りました。4月以降のスプレッド縮小局面においてもSAFIは一貫してアウトパフォーマンスを維持しました。

SAFI は相対的に見ても力強いリスク軽減効果を発揮しています。2024 年 1 月以降、集計対象に含まれる 運用会社73社におけるアルファの最大ドローダウンは平均で-44bpでした。アンダーパフォームした運用会社が多く、分布グラフは左に向かって裾が長くなっています。ほぼ同じ 2 年間で、当社の SAFI 中期戦略のドローダウンは対ベンチマークで-5bp にとどまり、ユニバース内で上位2番目という良好な結果となりました。

最後に、SAFI はファンダメンタルズに基づく市場で広く採用されているアクティブ運用に対して超過リターンの相関が低く、既存のファンダメンタルズ社債運用への配分と併せて、ポートフォリオに補完的な役割を果たすことができます。

図表5:SAFIの超過リターン特性は競合するアクティブ戦略に対して差別化されている

まとめ

当社の SAFI 戦略はお客様に対して引き続き強固で差別化された成果を提供しており、その主なメリットは次の通りです。

- 競争力があり一貫して創出されるアルファで、ファンダメンタルアクティブ運用を補完可能

- アルファ・シグナル・スコアを通じて見通しを迅速かつ大規模にアップデートする、複数のファクターに基づくアプローチ

- 従来のアクティブ運用戦略よりも低コストで成果を提供する透明性の高いプロセス

中期および長期SAFI戦略はともに、それぞれの社債運用ユニバースにおいてトップクラスのアクティブ運用会社と競合し得る競争力を備えています。実際に運用をスタートしてからまもなく2年を迎える中で、当社はこれまでの成果を誇りとしているものの、まだ始まりにすぎません。今後、SAFIはファンダメンタル運用を補完するアルファの源泉として、お客様のポートフォリオにおいて重要な役割を果たすと強く確信しています。

SAFI の特性についてさらに詳しく

リスク管理された、相関性の低いファンダメンタルズ戦略に代わる戦略