イラン情勢のリスクが円を下支え、米ドルは軟化

イランを巡るリスクの高まりを受け、安全資産としての円への需要が強まっています。一方で、政策を巡る不透明感、株式市場における相対的な出遅れ、そして米連邦準備制度理事会(FRB)の利下げ観測がドル心理を圧迫し、米ドルの先行きは軟調になりつつあります。こうした状況を踏まえ、戦術的には米ドルに対して弱気、円に対しては強気へとスタンスを変更しました。

米国とイスラエルによる対イラン空爆をきっかけとした今回の衝突の初期段階では、市場は混乱が短期間で収束するとの見方を織り込んでいるように見受けられます。これは、原油先物カーブが逆ザヤとなっていることからも読み取れます。当社も概ねこの見方に同意していますが、意図的か偶発的かを問わず、原油生産インフラが深刻な被害を受けるリスクは無視できず、ポートフォリオ調整にあたっては十分に考慮する必要があります。ただし今週を過ぎれば、イランの攻撃能力が低下・枯渇していくにつれて、そのリスクは徐々に後退していくとみています。時間の経過とともに、為替市場における初期反応は反転し、直近の中期的なトレンドが再び前面に出てくると予想しています。

これらの中期的なトレンドは、高金利、安定した成長、商品市況へのポジティブなエクスポージャー、そして健全な政府の財政基盤を有する国の通貨に有利に働いています。具体的には、ノルウェー・クローネや豪ドルがその代表例です。スウェーデン・クローナについても、景気回復の進展に加え、欧州連合(EU)による財政刺激策の恩恵を受けることで、良好なパフォーマンスが期待されます。

ただし、スウェーデン・クローナは過去1年間で大きく上昇しており、足元では買われ過ぎの水準にあるとみられます。このため、今後1~2か月は調整局面を迎える可能性が高いと考えています。カナダは、商品価格の高止まりの恩恵、比較的健全な政府のバランスシート、そして成長見通しの安定化といった点が追い風となっています。その結果、当社モデルではカナダドルは高い評価となっていますが、今夏に予定されている米国・メキシコ・カナダ協定(USMCA)の再交渉を巡る大きなヘッドラインリスクが、さらなる上昇余地を制限しています。

地政学的リスクが高まり、エネルギー価格が上昇する局面では、米ドルは当面、上振れしやすい展開が見込まれます。その先については、見通しは強弱が入り混じっており、全体としては下振れリスクが意識されます。足元では、コア個人消費支出(PCE)インフレ、雇用、鉱工業活動における上振れが、米ドルの小幅な持ち直しを後押ししています。

一方で、政策を巡るリスクの継続、FRBによる利下げ見通し、弱い小売の売上高、そして依然として脆弱な労働市場が、こうしたプラス要因を相殺しています。また、ETFの資金フローや株式市場の相対パフォーマンスを見ると、投資家が米国中心ではない配分を選好している兆しも確認されており、これが時間の経過とともに米ドル安方向へのバイアスを強める要因になるとみています。

英ポンドは、財政緊縮、軟調な労働市場、そして再び進むディスインフレを背景に、イングランド銀行(BoE)がより積極的な金融緩和に踏み切る余地が広がり、下振れしやすい状況にあります。スイスフランは、ほぼゼロのインフレ率、ゼロ金利、そして為替介入のリスクの高まりに直面し苦戦しています。スイス国立銀行(SNB)は、安全資産需要による資金流入が続く中で、さらなる下落圧力を抑えるため、為替介入に依存する可能性が高いとみられます。

ユーロは相対的にはやや良好に見え、エネルギー主導ではない株式市場の調整局面では底堅く推移すると考えられます。ただし、EUの成長は依然として鈍く、ドイツの財政刺激策の規模や効果についても不透明感が残ります。このため、今後1~2か月でユーロが明確に上昇基調に転じるのは難しく、引き続きG10通貨平均を下回るパフォーマンスになると予想しています。

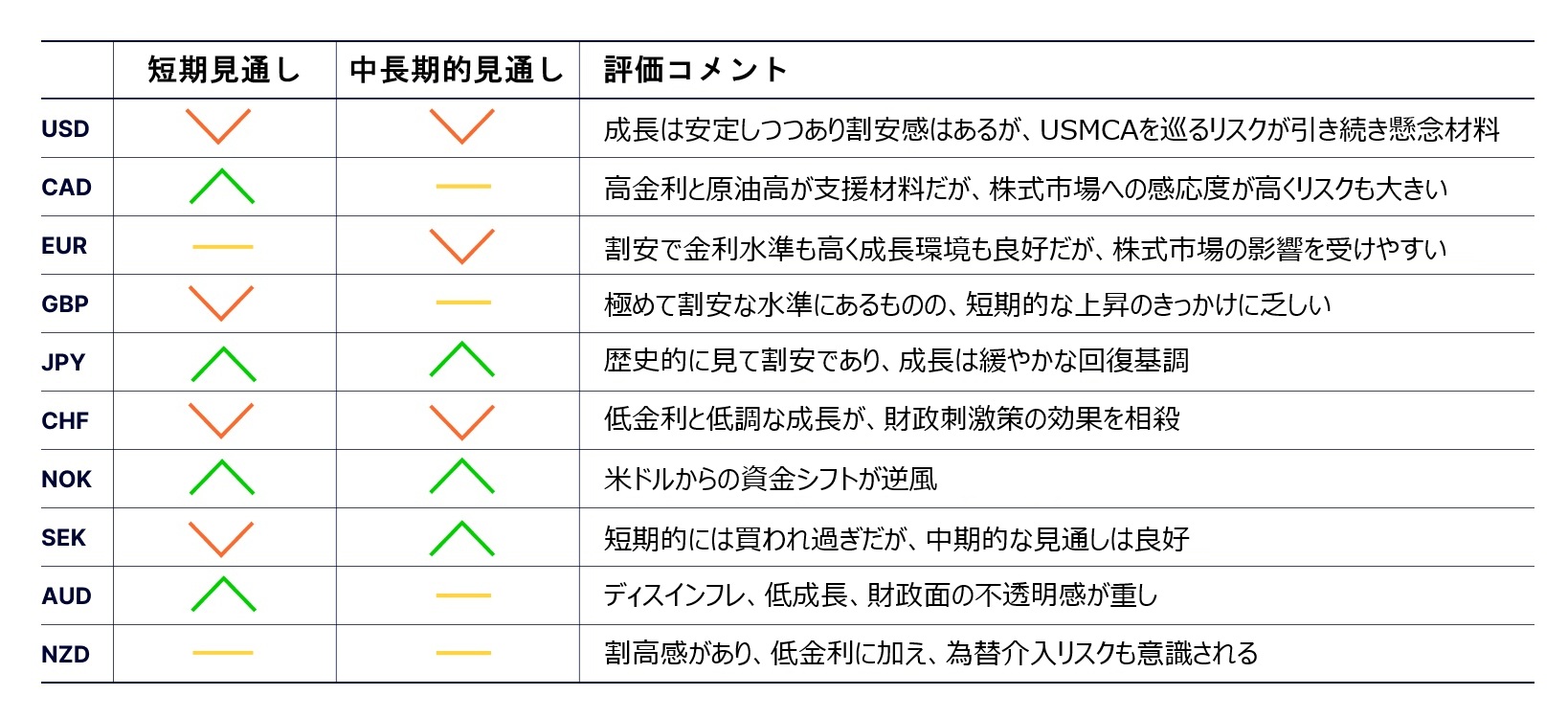

図表2: 2026年3月の通貨見通し(方向性)

注:上表における各通貨の見通しは、すべてG10通貨平均に対する相対評価です。

出所:ステート・ストリート・インベストメント・マネジメント、2026年2月28日時点。

USD - 米ドル

イラン情勢が数か月ではなく数週間で収束し、大規模かつ長期的なエネルギーショックのリスクが速やかに低下すると仮定すれば、足元で進んだ米ドル高は3月末にかけて反転すると見込んでいます。

中東情勢の混乱を超えて見ると、米国株が引き続き相対的に出遅れ、投資家がよりバランスの取れたグローバル・ポートフォリオへと資金を移す中で、米ドルにはより広範な下押しバイアスがあると考えています。年末にかけた米連邦準備制度理事会(FRB)の利下げ観測、依然として脆弱な労働市場、継続する米国の政策リスクも、特に豪ドルやノルウェー・クローネといった景気循環的で商品市況に敏感な通貨に対して、米ドル安を示唆しています。

一方、ユーロ、スイスフラン、スウェーデン・クローナ、英ポンドといった、ベータが低く、成長率や金利が低水準の通貨に対しては、米ドルは当面比較的底堅く推移するとみられますが、そのパフォーマンスは経済指標に大きく左右される展開が続くでしょう。米国の労働市場はなお脆弱ではあるものの、足元での改善に加え、堅調な総合成長率、底堅い製造業指標、継続的な財政支援が、個人消費や企業の設備投資を下支えすると考えています。

この比較的しっかりとした成長環境に、コア個人消費支出(PCE)インフレや生産者物価指数(PPI)インフレの上振れが加わることで、少なくとも短期的には米ドルの下落余地は限定され、成長や金利が低い通貨に対しては、緩やかな上昇が続く可能性があります。

長期的には、今後2~4年で少なくとも15%下落する、複数年にわたる米ドル弱気相場という見方を維持しています。米国は、革新的な企業群と、動的で柔軟な労働・資本市場に支えられ、引き続き魅力的な投資先であることに変わりはありません。しかし、政策の不透明感、債務水準の上昇、恒常的な経常赤字といったマクロリスクの高まりにより、米ドルの上値余地は縮小し、経済的なストレス局面における信頼できる安全資産としての役割も弱まっています。

米国に投資されている約33兆ドルの海外ポートフォリオ資産に対する為替ヘッジは、今後徐々に増加していくと見込まれます。また、投資家がより分散された配分を志向する中で、世界の新たなポートフォリオ資金フローに占める米国の割合は低下していくと予想しています。

CAD - カナダドル

カナダドルは、イラン情勢を背景とした局面において、G10通貨平均を上回るパフォーマンスが期待されます。原油価格の高止まりに加え、米ドルとの相関が比較的高いことが追い風となっています。こうした環境は、年初来の商品市況の上昇、堅調な国内株式市場、そして低調だった2025年を経た後の成長安定化を背景に、カナダを選好する当社モデルのポジティブなシグナルを裏付けるものです。

もっとも、直近の経済指標にはやや弱さも見られます。雇用動向を示す広範なSEPH指標は低下に転じ、サービス業の購買担当者景気指数(PMI)は悪化しました。また、2025年第4四半期の実質GDPは前期比0.6%のマイナス成長となっています。

このため、当社はモデルが示唆するほど楽観的ではなく、米ドル/カナダドル相場は1.36~1.40のレンジで推移すると見ています。国内経済は安定化しつつあるものの、カナダは、米国による関税再強化の可能性や、米国・メキシコ・カナダ協定(USMCA、カナダではCUSMA)の再交渉を控えた下振れリスクに引き続きさらされています。今後数か月にかけて、米国の強硬な発言や交渉姿勢は一段と強まると見られ、消費者や企業の信頼感を損ない、カナダドルの重しとなる可能性があります。

中期的には、より前向きな見方をしています。長期的な適正価値の観点では、カナダドルは割安な水準にあります。北米の貿易摩擦は最終的に、域内の関税優遇を概ね維持する形でUSMCAが再交渉されると予想しています。

また、カナダは米国に比べて、迅速な金融・財政刺激策を講じる余地が大きく、規制緩和や北米以外の国・地域との貿易拡大にも相応の余地があります。このシナリオのもとでは、2026年後半にかけて米ドル/カナダドルが1.30台前半まで下落する可能性があると考えています。

長期的には、米ドルの弱気相場という当社の見通しと整合的に、米ドル/カナダドルは将来的に1.20付近、あるいはそれを下回る水準まで戻る可能性があると見ています。ただし、カナダ経済は米国との結びつきが極めて強いため、構造的な米ドル安は逆風となり、米国を除くG10通貨と比較すると、カナダドルのパフォーマンスは相対的に劣後すると予想しています。

EUR – ユーロ

ユーロについては、引き続き中立からやや弱気の見方を維持しています。イラン情勢に伴うエネルギー価格ショックが1~2か月程度にとどまるのであれば、EU経済はこれを吸収できると考えられますが、足元の危機の期間や深刻度を巡る不透明感は、短期的にユーロの重しとなる可能性が高いでしょう。紛争が収束すれば、ユーロは持ち直し、いわゆるリリーフラリーを見せると見ています。

もっとも、今回の危機やそれに伴う一時的な反発を超えて見ると、全体的な見通しは依然として脆弱です。EUは低い生産性成長の局面から抜け出せておらず、米国の関税措置や中国との競争激化に加え、現在のエネルギー価格ショック(もっとも一時的である可能性は高いものの)にも直面しています。欧州中央銀行(ECB)は利下げサイクルを終えた可能性が高いものの、政策金利である2%はG10通貨の中では低い水準に位置しており、大規模な資本流入を引き寄せる水準とは言えません。

ドイツ主導の財政拡張は理論上は追い風となりますが、為替市場ではその多くがすでに織り込まれているように見え、実行が遅れる、あるいは効果が限定的にとどまるといったリスクの方にバイアスがかかっています。

当社は引き続き、世界的な景気減速によって株式市場が下落する局面において、ユーロは有用なヘッジ手段になると考えています。ただし、今回のイラン情勢のようにエネルギー価格の高騰を伴う危機的ショックは、ユーロにとって特にネガティブであり、安全資産としての特性を損なう要因となります。

長期的には、主にEUの強さではなく米国の弱さを背景に、対米ドルでのユーロについては前向きな見方を維持しています。米国が貿易面や安全保障面で、以前ほど信頼できるパートナーではなくなりつつある中、EUの投資家が米国資産への集中したエクスポージャーを減らす、あるいは少なくとも平均的な為替ヘッジ比率を引き上げる動きは、今後さらに強まると考えられます。今後3~5年で、ユーロ/米ドルは1.30、もしくはそれ以上の水準に向かう余地があると見ています。

一方、他のG10通貨に対する見通しは、あまり良好ではありません。ユーロは、日本円、ノルウェー・クローネ、スウェーデン・クローナ、カナダドル、豪ドルと比べて割高に見え、関税に関連する成長リスクが後退し、株式市場のボラティリティが正常化していく中で、今後数年にわたり、これらの通貨を大きく下回るパフォーマンスになると予想しています。

GBP – 英ポンド

短期的には英ポンドに対して弱気の見方をしています。英国はエネルギーの純輸入国であるため、中東情勢の緊張による影響を受けやすく、今回の紛争はポンドにとってマイナスに作用します。さらに、英ポンドは、高水準の公的債務、恒常的な経常赤字、構造的に弱い生産性成長といった、脆弱なマクロ経済基盤の上に成り立っています。足元の経済モメンタムも弱く、成長は鈍化し、労働市場は徐々に悪化、インフレ率も低下傾向にあります。

こうした状況は、金融緩和の進行と通貨安を示唆しています。財政の持続可能性に対する懸念、スターマー首相率いる政権が直面する政治リスク、そして長期的な成長力を引き上げられない状況も、英国に対するセンチメントや英ポンドの重しとなる可能性があります。

一方で、下支え要因も存在します。製造業およびサービス業の購買担当者景気指数(PMI)の改善、年初にかけての小売売上高の増加、そして国内株式市場のパフォーマンス改善が、英ポンドの下落圧力を一定程度相殺すると見ています。

長期的な見通しは、少なくとも米ドルやスイスフランに対しては、そこまで脆弱ではありません。英ポンドはG10通貨の大半に対して厳しい状況にあるものの、今年はポンド/米ドル相場が1.30ドル半ばで安定すると見ています。また、3~5年の時間軸では、ポンド/米ドルが1.40~1.45のレンジまで上昇する余地があると考えています。さらに、割高で低金利のスイスフランに対しては、今後数年にわたり、トータルリターンベースで英ポンドが上回ると予想しています。

ただし、米ドルおよびスイスフランを除く通貨に対しては、英国の構造的な低成長体質や、持続的な資本流入を引き寄せる力の弱さを背景に、英ポンドは中期的に引き続き苦戦すると見ています。

JPY - 日本円

円については価値があると見ており、時間の経過とともに大きな上昇が期待できると考えていますが、現時点ではまだその局面には至っていません。日本は主要なエネルギー輸入国であるため、イラン情勢に伴うエネルギー価格ショックの局面では、円は苦戦しやすいとみられます。ただし、市場がこのエネルギーショックをリスク資産全体の調整局面の一部と受け止める場合には、安全資産としての資金流入が円を下支えし、G10通貨の大半に対しては底堅く推移する可能性があります。その一方で、その環境下で米ドルを上回るパフォーマンスを示す可能性は低いと考えています。

当社の長期的な適正価値指標では、円は非常に割安な水準にあります。また、実質・名目の両面において、金利差は徐々に円に有利な方向へと動いています。日米協調による円支援介入の信頼できる可能性は、持続的な円高をもたらすものではないものの、さらなる円安に対して一定の下支えとなるとみています。

市場では、権限を強めた高市政権が、財政支出の拡大、低金利政策、そして結果としての円安容認といったリフレ的な政策ミックスを進めるのではないかとの懸念が根強く残っています。こうした懸念が後退しない限り、円は引き続き上値の重い展開が続く可能性があります。

ただし、時間の経過とともに、賃上げ交渉の結果が高水準で維持され、成長とインフレが底堅く推移する中で、日銀は再び金融引き締めの方向に戻ると予想しています。日本が抱える巨額の公的債務に伴うリスクについても、恒常的な経常黒字によって国内資金による調達比率が高く、急激な資本流出のリスクが低いことから、一定程度緩和されています。

これらの要因を総合すると、2026年末までに、円は米ドルに対して140~145円のレンジへと戻る可能性が高いと考えています。このため、足元では不安定で期待外れの値動きが2026年前半の大半にかけて続く可能性を認識しつつも、中期的には円に対して強気の見方を維持しています。

長期的には、さらに上昇余地があると見ています。構造的な米ドル弱気相場という当社の見通しと整合的に、今後3~5年で、円は米ドルに対して120~130円のレンジまで一段と上昇すると予想しています。

CHF – スイスフラン

スイスフランについては、戦術面・戦略面のいずれにおいても、明確に弱気の見方を維持しています。イラン情勢の初期段階において、スイスフランは従来の安全資産としての役割を果たせていません。スイスはエネルギー輸入への依存度が高く、またEU経済へのエクスポージャーも大きいことから、エネルギー価格の高止まりに特に脆弱なEU成長の影響を受けやすい状況にあります。

同時に、潜在成長率を下回る成長とゼロ近辺で推移するインフレへの対応に苦慮する中で、スイス国立銀行(SNB)は、安全資産需要による資金流入を背景としたフラン高に対して、ほとんど許容余地を持っていません。この点は、3月2日に明確に示された為替介入に関する警告によっても裏付けられています。

今回の中東情勢によるショックを超えて見ると、スイスフランは、当社の長期的な適正価値評価において、G10通貨の中で最も割高であり、かつ利回りとインフレ率はいずれも最も低い水準にあります。インフレは今後もゼロ近辺で推移し、成長はトレンドを下回った状態が続くとみられます。このような環境下では、SNBはフランのさらなる上昇を抑えるため、為替市場への直接介入に一段と前向きになると予想しています。

トータルリターンの観点から見ると、スイスフランのロングポジションに伴う、ますますマイナス幅が拡大する金利キャリーを考慮すれば、フランがG10通貨全体を上回るパフォーマンスを示す姿は想定しにくい状況です。米ドルに対してでさえ、今後3~5年でフランがさらに10~15%上昇して、ようやくマイナスキャリーを相殺できるに過ぎません。

さらに、今後1~3年にかけて進むと見込まれる米ドルからのポートフォリオ・リバランスも、他の通貨と比べてスイスフランを大きく押し上げる要因にはなりにくいと考えています。スイスの投資家はすでに外貨建て資産の相当部分を為替ヘッジしており、米ドルのヘッジ比率を大幅に引き上げる余地は限定的です。実務的に見れば、これは持続的な米ドル売り・スイスフラン買いの余地が小さいことを意味しており、スイスフランに対する当社の弱気見通しをさらに裏付けるものです。

NOK – ノルウェー・クローネ

ノルウェーおよびノルウェー・クローネは原油価格の上昇から恩恵を受けますが、この通貨は同時に、世界的なリスクセンチメントにも非常に敏感です。そのため、イラン情勢を背景とした原油高は、結果としてノルウェー・クローネにとってマイナスに作用しています。こうした逆風に加え、足元での高い人気と相対的に強いパフォーマンスもあり、リスク回避姿勢を強める投資家が積み上がったポジションを解消しやすい状況にあります。このため、中東情勢の行方がより明確になるまでは、ノルウェー・クローネには引き続き下振れリスクがあると見ています。

もっとも、イラン情勢によるショックを超えて見れば、ノルウェー・クローネに対する戦術的な見方は引き続き前向きです。長期的な適正価値指標では割安な水準にあり、構造的に高い原油価格、目標を上回るインフレ率、高水準の国内金利、極めて健全な政府のバランスシート、そして概ね良好な株式市場センチメントに支えられています。年初の国内成長は鈍かったものの、直近では小売売上高や鉱工業生産の改善が見られ、安定化の兆しが出ています。

長期的な見通しについても、建設的な見方を維持しています。ノルウェー・クローネは、歴史的に見ても依然として適正価値を大きく下回る水準にあり、堅調な潜在成長力とG10通貨の中でも最も強固な財政基盤の一つに支えられています。また、ノルウェーは財政・金融の両面で大きな柔軟性を有しており、今回の関税ショックによる持続的な悪影響に対しても、経済を下支えする余地が十分にあります。これらを総合すると、短期的な地政学リスクやリスクセンチメントによる逆風が後退した後には、ノルウェー・クローネが意味のある上昇を示す可能性が高いと考えています。

SEK – スウェーデン・クローナ

スウェーデン・クローナについては、引き続き戦術的に弱気の見方を維持しています。スウェーデンはエネルギーの純輸入国であり、EUの成長動向への依存度も高いことから、イラン情勢をきっかけとしたエネルギー価格の急騰は、いずれもマイナスに作用します。中東での緊張が高まる以前から、サービス業の購買担当者景気指数(PMI)の下振れ、コアインフレの鈍化、そして1月の小売売上高が前月比0.1%増にとどまるなど、弱い指標を背景に、短期的にはさらなるクローナ安の余地があると見ていました。

こうした短期的な逆風を超えて見ると、中期的な見通しについては、より前向きな姿勢を取っています。米連邦準備制度理事会(FRB)の金融政策は緩和方向に向かう可能性が高い一方、スウェーデン中銀(リクスバンク)は当面、政策を据え置く公算が大きく、その結果、金利差は引き続きスウェーデンに有利な方向へと動くと見込まれます。また、足元の軟調さはあるものの、スウェーデン経済は2023~2024年の厳しい局面を経て回復基調にあります。公的財政は依然として非常に健全で、政府債務はGDP比で約33%にとどまっています。さらに、防衛関連セクターへのエクスポージャーも大きく、これはEUが計画する財政拡張の主要な受益分野の一つです。

バリュエーションの観点からも、中長期的に前向きな見方を支持する材料があります。実質実効為替レートベースで見ると、スウェーデン・クローナは歴史的に割安な水準にあります。また、当社の長期的な米ドル弱気シナリオのもとでは、数年にわたって進むポートフォリオのリバランスから、スウェーデンも恩恵を受けると考えています。スウェーデンおよびEU全体における巨額の対外資産が、米国からの資産配分の見直しや、米ドルのヘッジ比率引き上げを通じて調整される余地は大きく、これが中長期的にスウェーデン・クローナにとって重要な追い風になると見ています。

AUD – 豪ドル

豪ドルは、引き続きG10通貨の中でも有望な通貨の一つと考えていますが、中東情勢のリスクが落ち着くまでは、上値の重い展開が続く可能性があります。地政学的な環境が安定すれば、オーストラリアの堅調な国内ファンダメンタルズを背景に、豪ドルは力強く回復すると見ています。高水準の消費者物価指数(CPI)、改善する個人消費、堅調な住宅価格の上昇が、2026年の力強い成長見通しを下支えしており、これがオーストラリア準備銀行(RBA)の金融政策を引き締め寄りに保つ要因となり、豪ドルにとって追い風になると考えています。

中国人民元の改善基調も、重要な外部からの追い風です。さらに、オーストラリアは十分な財政余力を有しており、世界的な成長が鈍化した場合でも、より積極的な財政支援を実施できる体制にあります。高水準の政府債務に悩まされる国が多い中で、これは非常に恵まれた立場と言えるでしょう。

長期的には、豪ドルに対して明確に強気の見方をしています。オーストラリアの投資家は、米ドル建て資産について比較的高い比率で為替ヘッジを行っていないとみられますが、今後は為替ヘッジ比率の引き上げや、より分散されたグローバル・ポートフォリオへの移行を通じて、徐々に是正されていくと予想しています。世界経済が新たな関税体制に適応していく中で、豪ドルが長期的に持続的な上昇局面を迎える余地は大きいと考えています。

NZD – ニュージーランド・ドル

ニュージーランドはエネルギーの純輸入国であり、経常赤字も大きいことから、ニュージーランド・ドルは引き続き世界的なリスクセンチメントに敏感な通貨です。このため、イラン情勢の行方や、それがエネルギー価格および世界のリスク選好に与える影響について、より明確になるまでは、ニュージーランド・ドルは引き続き軟調な展開が続くと見ています。

もっとも、足元の地政学的な不透明感を超えて見ると、ニュージーランド・ドルに対する見方はやや前向きです。2024年の景気後退と、2025年初めの厳しいスタートを経て、経済は安定化しつつあり、2026年には2%を超える成長が見込まれています。製造業の購買担当者景気指数(PMI)や消費者信頼感は大きく回復し、いずれも2021年後半以来の水準に達しています。

同時に、幅広い商品市況の上昇を受けて、ニュージーランドの交易条件指数は過去3年間のレンジ上限に近づいています。米中間の貿易休戦や、中国の成長見通しがやや改善していることも、主要な輸出先である中国の重要性を考えると、プラス材料です。

長期的な見通しについては、より強弱が入り混じったものとなっています。長期的な適正価値の観点では、ニュージーランド・ドルは米ドルやスイスフランに対して割安に見え、これらの通貨に対しては意味のある上昇余地があります。一方で、日本円や北欧通貨に対しては割高と評価されており、これらの通貨との関係では、上昇余地が限られる、あるいは時間の経過とともに相対的に劣後する可能性があると考えています。