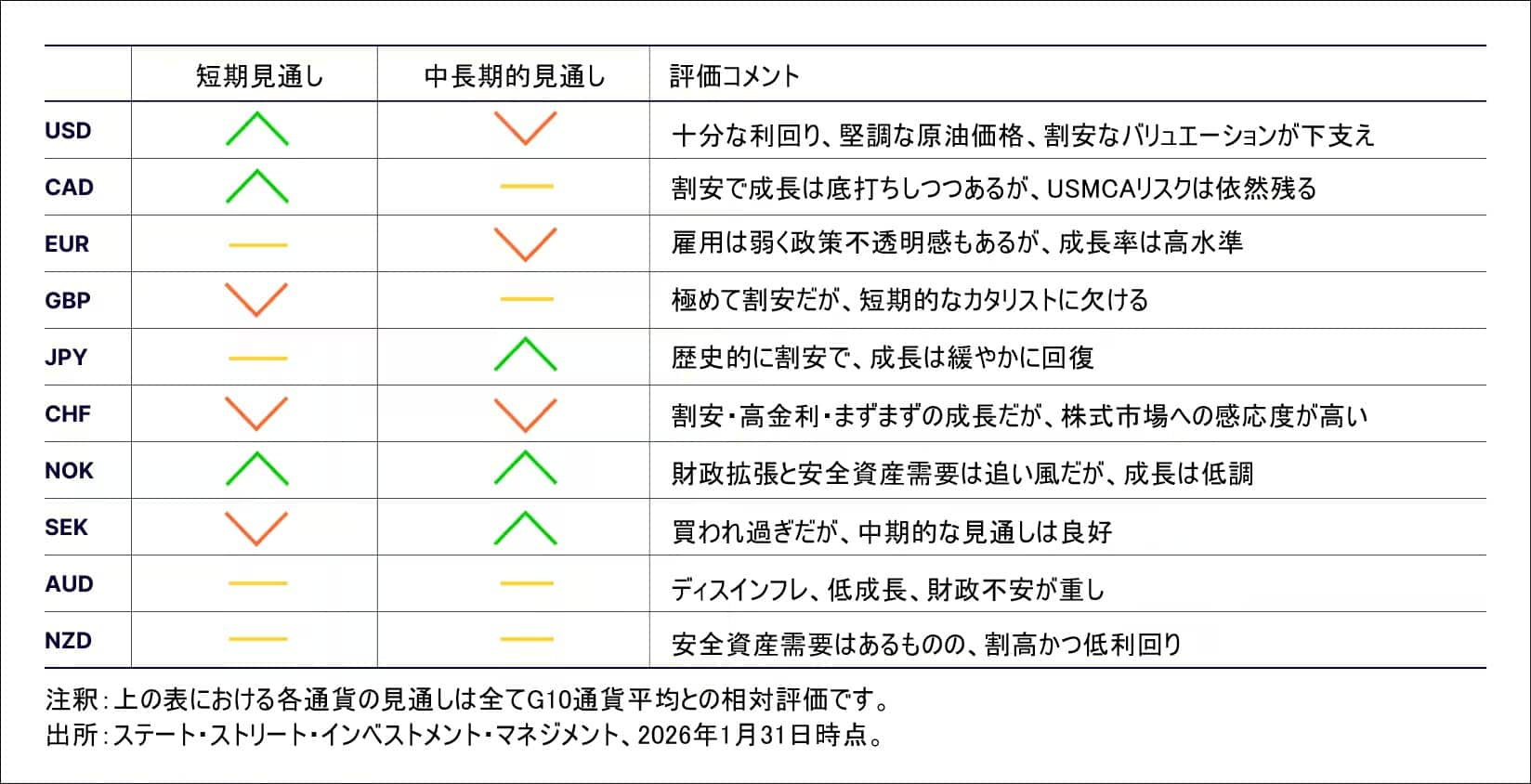

米ドルは安定へ、日銀に反応しない円

米ドルは、関税を巡る脅しや政策リスクが成長や金利面での支援を上回り、G10通貨の中で最もパフォーマンスが悪くなりました。為替介入への警戒感から円は一時的に上昇したものの、米国の通商政策を巡る不透明感が引き続きドルの重しとなっています。戦術的には、当社は米ドルに対して強気に転じました。

今後は、相対的な成長率や金融政策が引き続き重要である一方で、政治要因が為替相場を動かす上で、より大きな役割を果たす可能性が高まります。これは、関税や通商政策を巡って、より明確な局面が訪れると想定していた年初時点の見方からの転換を示しています。

現在、売られ過ぎの水準にある米ドルには、少なくとも2月前半にかけて反発する余地があると見ています。ケビン・ウォーシュ氏のFRB議長指名は、市場が懸念していた最悪のシナリオを回避したように映り、米国経済の成長も引き続き底堅いとみられます。当社の見解では、米国主導で複数国が協調し、ドル安を誘導するために介入を行うとの懸念は、過度に誇張されています。

当社は、今回示唆された円買い介入は、ドル安を誘導するための協調的な取り組みを示すものではなく、円安のさらなる進行を抑制することを目的とした、限定的かつ特定の対応であったと考えています。最終的にはファンダメンタルズが為替パフォーマンスを左右しますが、現時点ではそれらは引き続き、円が低水準にとどまることを示唆しています。

新たな関税や非関税障壁の脅威は、米国政策の信頼性に対する信認をさらに損ない、ドルの上昇余地を抑制するとみられます。投資家は今後、米国に関するネガティブな材料に対してより過敏に反応しやすくなり、これがドルに対する追加的な下押し圧力となる可能性があります。こうした状況を踏まえると、短期的なドルのリスクは下方向に偏っている一方で、長期的には3~5年にわたる明確なドル弱気相場との見方を維持しています。

当社は総じて、高金利で成長が安定しており、コモディティ価格の影響を受けやすく、かつ政府のバランスシートが健全な通貨を選好しています。具体的には、ノルウェー・クローネや豪ドルが挙げられます。また、スウェーデン・クローナも、経済回復が続いていることやEUの財政刺激策の恩恵を受ける点で良好な位置にあります。ただし、過去1年間の大幅な上昇を受けて足元では買われ過ぎの状態にあり、今後1~2か月の間に調整局面を迎える可能性が高いとみています。

図表2: 2026年2月の方向性見通し

カナダは、堅調な商品価格、概ね健全な財政状況、そして成長見通しの安定化といった点からも恩恵を受けています。その結果、当社モデルではカナダドルは良好な評価となっているものの、今夏に予定されている米国・メキシコ・カナダ協定(USMCA)の再交渉を前に、ヘッドラインリスクが大きく、上昇余地は限定的と見ています。

英ポンドは、財政緊縮、労働市場の軟化、そして再び進むディスインフレを背景に、イングランド銀行がより積極的な金融緩和に踏み切る可能性が高まっており、2026年を通じて上値の重い展開が続くとみられます。スイスフランは、インフレ率がほぼゼロ、水準金利がゼロ、さらに為替介入のリスクといった要因から、引き続き苦戦しています。スイス国立銀行(SNB)は、安全資産としての資金流入による一段の通貨高圧力を抑えるため、為替市場でのオペレーションに依存する可能性が高いです。

ユーロは相対的に良好な評価となっており、株式市場の調整局面では比較的底堅さを示すとみられます。ただし、成長は依然として鈍く、ドイツの財政刺激策の実施スピードや内容を巡る不透明感も残っています。今後1~2か月の間、ユーロが明確に上抜けるのは難しく、G10通貨平均を下回るパフォーマンスが続くと予想しています。

USD - 米ドル

いくつかの理由から、現在売られ過ぎの水準にある米ドルには、少なくとも2月前半にかけて反発する余地があると考えています。

- FRB議長候補であるケビン・ウォーシュ氏は、長年にわたり低位で安定したインフレの維持を重視してきた人物であり、その指名は、中央銀行の独立性が損なわれるのではないかとの市場の懸念を和らげた。

- 米国の経済成長は引き続き底堅さを維持する可能性が高い。

- 政権による新たな関税措置の脅威は、投資家心理に持続的な重しとなり得るものの、いわゆる「TACOトレード」と呼ばれるこれらの脅しの大半は、現時点では実行に移されていない。

- ドル安を目的とした多国間協調による「マール・ア・ラーゴ合意」への懸念は的外れであるように見える。示唆された円買い介入も、持続的な円高トレンドを演出する意図を示すものではなく、当該通貨ペアにおけるさらなる下落を抑制することに特化した対応であったと考えられる。

短期的には、米ドルが1月の安値からの回復をさらに進める可能性はあるものの、当社の見通しは下振れリスクを明確に伴う中立と表現するのが適切です。政策を巡る不透明感が高まる中、新たにドルロングのポジションを構築するハードルは引き続き上昇しています。これを受けて、米国に保有されている約33兆ドル規模の海外ポートフォリオ資産における為替ヘッジ比率は、徐々に高まっていくと見込んでいます。また、投資家がよりバランスの取れた地域配分を志向する中で、米国が世界の追加的なポートフォリオ資金フローに占める比率は低下すると予想しています。

こうした点を踏まえ、当社は数年にわたる米ドルの弱気相場との見方を維持しており、今後2~4年で少なくとも15%の下落が見込まれると考えています。米国は、革新的な企業群や柔軟な労働・資本市場に支えられ、引き続き魅力的な投資先です。しかし、マクロ経済リスクの上昇、政策の不確実性、高水準の債務、そして経常収支赤字の拡大が、ドルの上昇余地と、経済的・地政学的ストレス局面における安全資産としての歴史的な信頼性を損なってきました。また、今後10~15年における米国経済の相対的な優位性は、過去15年と比べて大幅に縮小すると見込んでいます。

CAD - カナダドル

当社のモデルでは、堅調な商品価格、国内株式市場の強いパフォーマンス、そして厳しい2025年を経た後の成長安定化の兆しに支えられ、カナダドルが選好されています。また、過去18か月間に政策金利が5%から2.25%へと引き下げられた累積的な効果も、今後、国内経済に意味のある押し上げ効果をもたらし始めると考えられます。

しかしながら、当社の見方はモデルほど楽観的ではなく、カナダドルは対米ドルで1.36~1.40のレンジに抑えられるとみています。改善しつつある経済ストーリーは、米国による新たな関税措置の脅威や、間近に迫る米国・メキシコ・カナダ協定(USMCA、カナダではCUSMA)の再交渉といった短期的リスクに直面しています。今後数か月間、米国からの強硬な発言や厳しい交渉姿勢が強まると予想され、これがカナダの消費者・企業心理を圧迫し、成長の逆風になる可能性が高くなっています。

中期的な見通しについては、より前向きです。カナダドルは、当社の長期的な理論価値指標で見ると割安な水準にあり、北米の関税を巡る対立は最終的に、世界全体と比較して北米に有利な相対的関税構造を概ね維持する形で、USMCAの再交渉に収れんすると見込んでいます。また、カナダは米国よりも迅速な金融・財政刺激策を講じる余地が大きく、規制改革や北米以外の市場との貿易拡大においても相応の余地を有しています。これらの要因が作用するにつれ、2026年後半にはUSD/CADが1.30台前半へと低下する余地があると考えています。

より長期的な視点では、当社の広範な米ドル弱気相場のシナリオを踏まえると、USD/CADは最終的に1.20近辺、あるいはそれを下回る水準まで低下する可能性もあります。ただし、米ドル安は構造的な逆風となるため、カナダドルは米ドルを除くG10通貨に対しては、相対的に冴えない動きが続くとみられる。

EUR – ユーロ

当社は、ユーロについて中立からやや弱気のスタンスを維持しています。第4四半期の国内総生産(GDP)は市場予想を上回ったものの、欧州連合(EU)は依然として低い生産性成長の局面にとどまっており、米国の関税や中国との競争激化による圧力にも引き続き直面しています。

欧州中央銀行(ECB)は利下げ局面をほぼ終了した可能性が高いですが、政策金利2%はG10通貨の中では低い水準にあり、大規模な資本流入を引き付ける可能性は低くなっています。ドイツ主導の財政拡張はユーロを下支えする要因ではあるものの、すでにその多くは為替相場に織り込まれており、足元では実行の遅れや効果の弱さに対する懸念といった限界的なリスクの方が大きくなりつつあります。

短期的に見て、ユーロにとって最も前向きな要因は、リスク資産が下落する局面におけるヘッジ通貨としての役割です。このヘッジ機能を除けば、当社は、より高い利回りと短期的に魅力的な成長見通しを有する豪ドルやノルウェー・クローネを選好しています。EUR/USDは概ねレンジ内での推移が続くと見ており、その値動きの大半は、米国の経済および金融政策の動向によって左右されると考えています。

中期的には、米ドルに対するユーロについては引き続き前向きな見方を維持しています。米国が貿易および安全保障のパートナーとしての信頼性を低下させる中、EUの投資家が米国資産への集中したエクスポージャーを縮小する、あるいは少なくとも平均的な為替ヘッジ比率を引き上げる合理性は高いと見込まれます。今後3~5年で、EUR/USDが1.30超の水準へ向かう余地があると見ています。

一方、他のG10通貨に対する見通しはそれほど良好ではありません。ユーロは、日本円、ノルウェー・クローネ、スウェーデン・クローナ、カナダドル、豪ドルと比較して割高に見え、関税を巡る成長リスクが後退し、株式市場のボラティリティが落ち着くにつれて、今後数年でこれらの通貨に対して大きくアンダーパフォームする可能性が高いと見ています。

GBP – 英ポンド

当社は、短期的に英ポンドに対して弱気の見方を取っています。当社の戦術的スコアカードでは、成長モメンタム、短期的な割安度、株式市場の相対パフォーマンス、商品市場の影響といったすべての指標において、ポンドはG10通貨平均を下回る評価となっています。

英ポンドは、高水準の公的債務、慢性的な経常収支赤字、そして構造的に弱い生産性成長という脆弱な基盤の上に成り立っています。直近の経済指標も冴えない内容で、成長は軟調、労働市場は引き続き悪化し、小売売上高は市場予想を下回っており、インフレ率も徐々に低下していく可能性が高くなっています。

これらを総合すると、金融緩和方向への政策運営と通貨安を示唆しています。財政の持続性に対する懸念、スターマー首相政権を巡る継続的な政治リスク、そして英国が長期的な成長力を有意に改善できていない点も、英国経済およびポンドに対するセンチメントの重しとなりそうです。

イングランド銀行(BoE)の政策金利3.75%は一定の下支え要因ではあるものの、その金利水準は経済の健全性に基づくものではなく、需要刺激に向けたBoEの政策余地を制約しているため、支援効果は限定的です。

より長期的には、少なくとも米ドルおよびスイスフランに対しては、見通しはそれほど厳しくありません。ポンドはG10通貨の大半に対して構造的に弱いとみられるものの、今年は対米ドルで1.30台半ばでの安定を見込んでいる。3~5年の時間軸では、GBP/USDが1.40~1.45のレンジに達する余地があると考えています。また、割高で低金利のスイスフランに対しては、今後数年にわたりトータルリターンベースでポンドがアウトパフォームすると予想しています。ただし、米ドルとスイスフランを除けば、中期的にはポンドは引き続き苦戦すると見ています。

JPY - 日本円

当社は、円について長期的な理論価値と比較して非常に割安であると見ており、名目・実質の両面で金利差が改善していることがその見方を支えています。米国と日本が協調して円を支援するとの信頼性の高い介入の脅しだけで、この本源的な価値が直ちに顕在化する可能性は低いものの、円相場の下値を固め、さらなる下落を抑制する効果は期待できます。

もっとも、短期的には、2月の衆議院選挙を通過し、財政悪化への懸念や日銀が後手に回っているとの市場の見方が和らぐまでは、円は軟調に推移する可能性が高いでしょう。

時間の経過とともに、賃金上昇が持続的に進展し、力強い財政支出に支えられた成長率とインフレ率の改善が進めば、日銀はより高い政策金利で再び政策対応に踏み切ると見込んでおり、これが円にとって持続的な追い風になると考えています。こうした中期的な円高見通しの重要な前提は、財政の持続可能性に対する投資家の懸念が最終的に後退することです。

当社の見解では、政府の財政計画が市場を不安定化させるほどの国債増発につながる可能性は低く、日本は巨額かつ恒常的な経常収支黒字を有しているため、国債の大部分が国内で消化されており、急激な資本流出のリスクは限定的です。

これらの要因を総合すると、2026年末にかけてUSD/JPYが140~145円程度まで戻ることが見込まれます。足元の円安基調が2026年初めまで続く可能性は認めつつも、当社は中期的に円に対して強気の見方を維持しています。

さらに長期的には、追加的な上昇余地があると考えています。3~5年の時間軸では、米ドルに対して円が120~130円のレンジへ回帰すると予想しており、これは当社のより広範な長期的な米ドル弱気相場の見方とも整合的です。

CHF – スイスフラン

当社は、投資家が通貨の価値希薄化、高水準の政府債務、関税を巡る不確実性、そして地政学的緊張の高まりといったリスクに注目する中で、スイスフランが伝統的な安全通貨としての地位から恩恵を受けてきたことは認識しています。

この支援要因は短期的には続く可能性があるものの、最終的には今後スイスフランはG10通貨全体に対して大きくアンダーパフォームすると見込んでいます。スイスフランは防御的資産としての魅力を依然として備えていますが、現在の利回りとバリュエーション水準では、極めて割高なリスクヘッジ手段となっています。

ファンダメンタルズの観点では、スイスフランは当社の長期的な理論価値指標に基づくと、G10通貨の中で最も割高に見えます。また、利回りとインフレ率はいずれもG10で最低水準です。インフレ率は不快なほどゼロ近辺にとどまる可能性が高く、成長率もトレンドを下回ると見込まれます。こうした環境下では、スイス国立銀行(SNB)が望ましくないフラン高を抑制するため、為替市場に直接介入する姿勢をより強めると予想しています。

スイスフランのロングポジションに伴うキャリー(利回り)コストがますますマイナスになっている点を考慮すると、G10通貨全体に対するスイスフランのトータルリターン見通しは弱いでしょう。対米ドルで見ても、今後3~5年でさらに10~15%のフラン高が進まなければ、通貨に内包されたマイナスの金利キャリーを相殺することすらできない計算となります。

また、今後1~3年にかけて想定される米ドルからのグローバルなポートフォリオ・リバランスが、他の通貨ほどスイスフランを押し上げるとは考えていません。スイスの投資家はすでに、海外通貨エクスポージャーに対して高いヘッジ比率を採用しているため、米ドルに対するヘッジ比率をさらに引き上げる余地は限られています。言い換えれば、他国市場と比べて、スイスの機関投資家ポートフォリオから生じる「米ドル売り・スイスフラン買い」の余地は小さいということです。

NOK – ノルウェー・クローネ

当社は、ノルウェー・クローネについて戦術的に前向きな見方を維持しています。これは、長期的に見た割安なバリュエーション、堅調な原油価格、高水準の国内金利、極めて健全な政府のバランスシート、そして概ね良好な株式市場センチメントに支えられているためです。国内の成長は鈍いものの、インフレ圧力が根強いことや、通貨動向においてグローバルなマクロ環境が果たす役割が大きいことから、ノルゲス銀行の金融政策スタンスへの影響は限定的にとどまっています。

一方で、当社が慎重になる理由は、クローネが原油市場と株式市場のボラティリティに対して脆弱であるという、よく知られた特性にあります。昨年は原油供給過剰への懸念が市場心理を圧迫していましたが、世界的な成長見通しの改善や、イランの供給を巡る懸念の再燃を背景に、そうした不安は和らいでいます。ただし、原油市場を取り巻く環境が改善しているとはいえ、リスクがないわけではありません。

米国はイランとの交渉による解決に向けて前進しているように見え、足元の原油価格上昇は、特にサウジアラビアや米国の生産者による追加供給を促す可能性があります。株式市場は史上最高値を更新し続けているものの、バリュエーションはすでに高水準にあり、2026年に世界経済の成長が堅調であったとしても、調整局面がより頻繁に訪れる可能性があります。こうした理由から、全体としては前向きな見方を維持しつつも、クローネには大きな価格変動局面が生じる余地があると考えています。

長期的には、より確信度の高い強気の見方を持っています。クローネは、当社の理論価値推計と比較して歴史的に見ても割安であり、安定した長期的潜在成長率と例外的に強固な国家バランスシートに支えられています。ノルウェーはまた、財政・金融両面で大きな柔軟性を有しており、政策当局は、現在の関税を巡るショックから経済と通貨を下支えする十分な余地を持っています。こうした特性は、短期的なボラティリティが落ち着いた後に、クローネの魅力を一段と高める要因になると考えられます。

SEK – スウェーデン・クローナ

短期的な見通しについて、当社はスウェーデン・クローナに対するスタンスを中立から弱気へと引き下げます。2025年にG10通貨の中で最も好調なパフォーマンスを示し、1月にも1.2%の上昇を記録した後、クローナはモメンタムを失いつつあると見ています。政策金利は1.75%と低水準にとどまり、実質ベースでは約▲0.5%となっています。

ブルームバーグ・コンセンサスによる成長率予想は2.4%へと上方修正され、PMIも製造業・サービス業ともに堅調な活動を示唆しているものの、直近のハードデータは冴えません。12月の小売売上高は前月比▲0.7%となり、第4四半期GDPも市場予想の0.5%に対して前期比0.2%増にとどまりました。今後1~2か月にかけては、スウェーデン景気回復を巡るストーリーは、為替市場ではやや織り込み過ぎのように見えます。

こうした短期的な懸念を超えてみれば、中期的にはより前向きな見方を取っています。米連邦準備制度理事会(FRB)の政策の大きな流れは緩和方向を示している一方で、リクスバンクは長期間にわたり政策を据え置く可能性が高いでしょう。この組み合わせは、金利差が徐々にスウェーデンに有利な方向へシフトすることを意味します。また、足元では軟調さが見られるものの、スウェーデン経済は2023~2024年の厳しい局面から明確に回復しつつあります。公的財政は引き続き極めて健全で、政府債務はGDP比33%にとどまっており、さらにスウェーデンは防衛産業へのエクスポージャーを有している点で、EUによる財政拡張の主要な恩恵を受ける立場です。

バリュエーション面からもクローナは支持されています。実質実効ベースで見ると、スウェーデン・クローナは依然として歴史的に割安な水準です。数年単位の時間軸では、当社の長期的な米ドル弱気相場の見通しと整合的に、世界的なポートフォリオのリバランスが徐々に進む中で、スウェーデンはその恩恵を受けると考えられます。スウェーデンおよびEU全体が多額の対外資産を保有していることを踏まえると、米ドルに対するヘッジ比率がわずかに引き上げられるだけでも、クローナにとって意味のある持続的な追い風になると見ています。

AUD – 豪ドル

当社は引き続き、豪ドルをG10通貨の中で有望な通貨の一つと位置づけています。高水準のインフレ、個人消費の改善、住宅価格の力強い上昇が2026年の堅調な成長見通しを支えており、2月4日の0.25%の利上げ後も、豪州準備銀行(RBA)は引き締め寄りのスタンスを維持すると見ています。

第4四半期における米中関税の停戦や、最近の人民元高は、2025年の大半にわたり豪ドルの重しとなってきた主要な逆風を取り除きました。また、豪州は十分な財政余地を有しており、仮に世界経済にネガティブな成長ショックが生じた場合でも、より踏み込んだ景気刺激策を打ち出す能力があります。政府債務がすでに高水準にある国が多い中で、これは非常に恵まれた立場と言えます。

もっとも、短期的には楽観姿勢をやや抑制する要因も存在します。過去6か月間の大幅な上昇を経て、豪ドルはやや行き過ぎた水準にあり、2~4週間程度の調整に見舞われやすくなっています。当社のマルチファクターモデルも、豪ドルが一時的に買われ過ぎであることを示しています。中期的な課題としては、低調な企業投資、家計の高い債務返済負担、そして構造的に低い生産性成長が挙げられます。さらに、2025年4月以降の急激な株高を受けて、世界の株式市場のボラティリティが高まりやすい局面に入っており、豪ドルはその影響を受けやすい点にも留意が必要です。

しかし、長期的な視点では、当社の確信はより強く、豪州の投資家は、米ドル建て資産を為替ヘッジなしで多く保有しているとみられ、今後はヘッジ比率の引き上げや、より分散されたグローバル・ポートフォリオへのシフトが進むと考えています。市場が新たな関税体制を完全に織り込んだ後には、豪ドルには持続的な長期上昇余地が大きいと見ています。

NZD – ニュージーランド・ドル

当社は、ニュージーランド・ドルについて短期的にはやや前向きな見通しを維持しています。2024年に景気後退を経験し、2025年初めも厳しいスタートとなりましたが、足元では経済はより安定した成長局面へ移行しつつあり、2026年には成長率が2%を超えると見込まれています。製造業PMIと消費者信頼感指数はいずれも大きく上昇し、2021年後半以来の水準に達しています。同時に、商品市況の広範な上昇を受けて、ニュージーランドの交易条件は過去3年間のレンジ上限に近づいています。主要な貿易相手国である中国との関係を踏まえると、米中貿易休戦や中国の成長見通しの小幅な改善も追い風となっています。

もっとも、ニュージーランド・ドルは、世界的なリスク選好度に対する感応度が歴史的に高いことから、政策の不確実性が高い現在の環境では、依然として断続的なボラティリティに見舞われる可能性があります。また、大きな経常収支赤字や、短期金利水準の低さも、短期的な逆風となっています。ただし、豪ドルとは異なり、ニュージーランド・ドルは買われ過ぎの状態ではありません。2025年後半の低迷を経て、通貨は依然として低水準にあり、回復初期段階にあると見られる点が、当社の慎重ながらも前向きなスタンスを裏付けています。

長期的な見通しについては、評価はやや分かれます。当社の長期的な理論価値推計に基づくと、ニュージーランド・ドルは米ドルおよびスイスフランに対して割安であり、意味のある上昇余地があります。一方で、日本円や北欧通貨と比較すると割高に見え、これらの通貨に対しては、長期的にはより厳しい展開となる可能性を示唆しています。