2023年年央グローバル市場展望: いばらの道に備える

流動性リスクの高まりと経済成長見通しの軟化を受けて、投資家は警戒を要する。持続的な不確実性と景気後退リスクは、慎重なポートフォリオのポジショニングの理由となる。

ここ数カ月のマクロ経済や市場動向を踏まえ、2023年の残り期間とそれ以降を見据える当社の市場見通しがより鮮明になってきた。この「2023年グローバル市場展望」(12月発行)の年央版では、マクロ経済見通しと資産クラスに対する見方を形成する要因について、顧客から聴取した重要なトピックを中心にテーマを拡大している。当社の目的は、厳しい投資環境の中で、投資家が不確実性を克服し、強靭なポートフォリオを構築できるよう支援することである。

当社は、今年後半から2024年にかけて、世界の経済成長は脆弱なままであると見ている。このような背景のもと、投資家への専門的な助言としては、以下のようなものがある:

- 株式よりも高いリターンの可能性があるため、債券に注目

- リスク資産を検討する際には、慎重を期し、質を重視

- 中国の経済再開が、いかにして新常態へと国を導くのかに注意

- インカムの手段として短期債券に注目

- 米ドルの軟化、つまりは為替ヘッジのない非米国資産への追い風に備えた態勢を維持

- ダウンサイド・プロテクション戦略を検討

マクロ経済の見通し:流動性の洪水から流動性の収縮へ

— Simona M Mocuta, Chief Economist

ここ数カ月(さらには2023年の残り期間を見越しても)、世界の実体経済と金融市場の双方に共通するテーマは、豊富な(過剰とさえ言える)流動性の世界から、あらゆる形態での流動性がかつてない速度と強度で流出しつつある世界への地殻変動であった。初期の新型コロナウイルス・ショック後のマネーサプライの急増が、その後のインフレ率の急上昇に関係していると考えるのに、筋金入りのマネタリストである必要はない。もちろん、供給制約などの他の要因も重要な役割を果たしたが、流動性が主導した需要の急増がなければ、インフレへの影響はこれほど顕著なものにはならなかっただろう。

この先、関連する問題は、次に何が起こるかである。概して言えば、世界経済が現在経験しているような、流動性が激しく抜かれてしまう事例に見舞われる場合、それに付随して起こることは、簡単で楽しいものとはならないのが普通である(図1参照)。したがって、インフレを除けば、マクロ経済面では、この先は短期的には何も好転することはないと考えている。当社の予測では世界の経済成長は鈍化するが、それでも米国の景気後退は、議論としては2023年よりも2024年においての方がより説得力がある。2023年については、米国の経済成長率は1%程度、ユーロ圏の経済成長率はそれ以下と、現時点で予測している。

ディスインフレは今後深まり、拡大する。ディスインフレは、経済見通しにおける明るい兆しの一つである。それはまた、期待されている金融政策の利下げへの転換が2023年末に米国で実際に始まり、2024年には世界的に拡大そして加速することで、成長減速の底打ちを可能にする重要な要素である。このような景気の下振れを支えるメカニズムに対して、中国での経済再開効果が薄れること、米国での財政面の逆風が強まること、そして金利上昇の影響が遅れて表れることは、世界経済の成長を低く抑え、2024年の経済成長に対するリスクを高めることになる。

近づきつつある景気減速を抑制する上でディスインフレが果たす極めて重要な役割を考えると、インフレ見通しについてより詳細に議論する価値がある。ここでは、インフレ循環のモメンタム、中期的な均衡水準、インフレのボラティリティという三つの側面に沿ってインフレ見通しについて考察する。第1は、まさにディスインフレ判定の軸となるものである:新型コロナウイルス禍後のインフレ急上昇を受けて、循環するインフレの次の段階はインフレ率の低下である。2024年に2%(またはその差が問題にならない程度に近い値)を達成することは、一般に言われているほど不可能なハードルではない。受注残が減少し、需要が鈍化し、ベース効果が有利に働くようになるため、価格上昇が再燃するような状況ではないのである。当社では、過去1年間のインフレの急騰には、かなりの便乗値上げ分が含まれており、それがインフレを、振幅が大きく、広範なものにしてきたと考えている。当社がインフレに対してより前向きな見方をするのは、需要と供給の不均衡が、供給が十分でない状態から供給過多の状態に移行するにつれて、こうした便乗的な行動も同時に修正されるという予想が含まれているからである。

今後10年間のインフレ率の中期的な均衡水準が、グローバル化と債務の削減が共に作用していた新型コロナウイルス禍以前の10年間よりも高くなると考えるのは、当社も同じである。しかし、グローバル化だけが進んだ2000-08年のインフレ率よりも必ずしも高くなるとは考えていない。世界的に見れば、環境問題重視への移行と脱グローバル化はインフレ要因であるが、テクノロジー、人口動態、債務水準はいずれも強力なディスインフレを引き起こす要因が残っていることを示唆している。誰もが認めるように、パンデミック後の財政刺激策と公的債務の急増を考えると、今では公的部門においては債務の削減の方が要因として大きいかもしれない。しかし、カナダやオーストラリアなど、家計が逼迫しているように見える国も多い。米国でさえも、2021年から22年にかけて起きた狂乱の所得移転が終わり、個人消費に調整が入るのではないかと考えられる。中国もまた、経済成長を促すために債務を活用できる状況ではなくなっている。したがって、均衡インフレ率のシフトは1%ポイント以下の動きになると主張したい。これは暗黙の了解として、10年以上にわたって目標以下のインフレ率が続いた後に、今度は10年以上にわたって目標をわずかに上回るインフレ率が維持される時代に入った可能性があることを意味する。

最後に、インフレ率のボラティリティは、中期的にインフレを考察する上で最も厄介な部分であるかもしれない。環境問題重視への移行、脱グローバル化、地政学的リスクの高まりという組み合わせを受けて、ショックがより頻繁に起こりうる環境になり、それに伴うインフレ率の急上昇や急降下が起こり、そのタイミングの予測はますます難しく、ほとんど不可能になっていく。このような環境をうまく乗り切るには、事業計画や投資ポートフォリオの配分を継続的かつかなり大胆に調整する必要がある。実際、高ボラティリティのインフレシナリオには、持続的ではあるが安定した3%のインフレよりも多くの課題がある可能性が高い。

債券および株式の見通し: 注意深く進めるべき

— Gaurav Mallik, Chief Investment Strategist

— Matt Nest, CFA, Head of Active Global Fixed Income

債券: 株式よりも優れたパフォーマンスを発揮できるポジションにある

ここ数年で債券に対する投資妙味が高まっている。債券の購入に踏み切るタイミングは、しばしばセンチメントの変化にかかっている。銀行セクターの混乱、債務上限に対する懸念、それに伴う政治的な論争など、2023年の最初の数カ月間の動向を見ると、金利のモメンタムは明らかに変化しており、金利の低下が今後も続くことが示唆されている。さらに、貸出基準の厳格化は、すでに顕在化し始めていた経済成長とインフレの鈍化を加速させ、フェデラルファンド(FF)金利引き下げの時期を早めるはずである。投資家が今後6~12カ月間に予想すべき主要な循環的トレンドは、金利の低下、イールドカーブのスティープ化、そしてスプレッドの拡大である。世界の他の国々はキャッチアップ段階にあるため、当社は米国でのエクスポージャーを欧州や日本よりも優先している。

全体として、ここ数四半期に比べ、債券にはより多くの投資機会があると判断している。債券投資を増やすことは理にかなっており、米連邦準備制度理事会(FRB)の金融政策の方向性と時期が依然として非常に不透明である中で、長期債はそれほどの投資価値を提供していないため、中期債に焦点を当てている。クレジットについては慎重なスタンスを維持し、より高品質で低ベータの投資対象を保有し、ハイイールド債よりも投資適格債を選好している。信用スプレッドは2021年初頭よりも拡大しているが、ハードランディングの可能性や、高金利や最近の米銀行業界の出来事に起因する信用状況の引き締まりへの懸念は、資本調達を試みる低格付け企業に大きな影響を与える可能性があり、デフォルトが増加する可能性があると思われる。もしそうなれば、このセクターはリスクとリターンを勘案してより魅力的に見えるようになり、割安なバリュエーションを活用することを検討することになる。

株式:慎重ながらも楽観的、欧州株を選好する

株式は、3月に市場の下押し圧力となった銀行セクターの危機にもかかわらず、2023年はおおむねプラスで推移している。株式のパフォーマンスは、企業業績の低迷を一部相殺している市場金利の低下によって支えられている。しかし、2023年の残りの期間、株式が上昇を維持できるとは、当社は考えていない。米国株式市場の上昇を主導してきたのは少数の大型株であり、これらの銘柄は引き下げられていた予想利益を上回ったことと、金利の低下から恩恵を受けた。この先の年内は、業績がさらに軟調になると予想している。当社は、ファンダメンタルズの悪化、金融環境の引き締まりに伴う需要の減退、そして依然として高い水準のインフレに起因する利益率に対する圧力の上昇を懸念している。欧州株式については、より前向きな見方をしており、オーバーウエイト配分を支持している。欧州企業の利益と売上高は上向きのサプライズが続いており、この地域の市場は米国株式に対して大幅なディスカウント状態となっている。また、緩やかなインフレ環境はバリュー株にとって有益であり、欧州は市場インデックスに占めるバリュー株の割合が比較的大きいと考えている。

経済が信用状況の逼迫、成長の低迷、地政学的緊張を織り込む中で、2023年から2024年初頭にかけてはボラティリティが高まると予想している。バリュエーションは依然として高く、株価が持続的に上昇する余地は少ないとみている。経済成長がトレンドレベルに戻ることを投資家が確信したとき、株式はアウトパフォームすると考えている。このようなアウトパフォームは、トレンド成長達成の6~9カ月前に起こる傾向がある。しかし、ポジティブなモメンタムと投資家のポジショニングがまだ軽いことに後押しされて、当社は戦術的に株式を購入してきており、その配分は短期的なポジションを反映している。当社は、ディスインフレのペース、中央銀行の対応、景気減速の程度など、マクロ経済要因を引き続き監視しながら、配分を十分注視していく方針である。

エマージング市場の株式のバリュエーションは依然として魅力的であり、質的な要因も良好である一方、価格のモメンタムが弱く、センチメントも弱いことが、全体的な見通しを押し下げていると考えている。2022年の高値からの米ドルの値下がりの速さが予想以上に遅く、企業の利益予想は欧米企業の利益予想を下回っているため、当社は慎重な姿勢を維持している。中国については、楽観できる理由はある。中国の経済再開と、中国人民銀行と中国政府が金融・財政政策を活用して5%の成長率を達成すると約束したことは、エマージング市場の他の地域で見通しがまちまちなことを相殺するものではある。しかし、当社は、中国の経済成長目標により確信が持てるようになるまでは様子見姿勢を維持し、米中の微妙な関係にも目を配りたいと考えている。

中国:新常態(ニューノーマル)へ向かう

— Elliot Hentov, PhD, Head of Macro Policy Research

— Laura Ostrander, Emerging Market Equity Portfolio Manager and Macro Strategist

中国の全体的なテーマは、新型コロナウイルス禍での制約がない状況に適応するために、徐々に正常化していくというものである。この回復は他国の経済再開時に経験したものに及ばない可能性が高く、また、将来のトレンド経済成長率も、新型コロナウイルス禍以前の中国の実績を下回る可能性が高い。

オーガニックな経済成長見通しと経済政策の両方が、短期的な見通しを支えている。これまでのサイクルとは対照的に、中国の景気回復は消費主導である。とは言え、家計や企業の景況感、および外国人投資家の景況感は比較的冴えない。第1四半期の小売売上高およびモビリティの数値は堅調に見えるが、多くの予測にあったようなロックダウンを受けての「リベンジ」的な消費は実現しなかった。家計の現金残高は高止まりしているが、新型コロナウイルスのパンデミック(世界的大流行)の時期を通じての米国における貯蓄超過の動きと比べると、遅れをとっている。中国の不動産セクターの構造的な問題は、中国の家計の重要な投資資産に対する信頼を損ねている。さらに、雇用情勢の悪化は、雇用の安定と収入の見通しに対する信頼感を低下させている。これらの要因は、消費の回復が、持続可能な好況というよりも、ゼロコロナ政策期からの正常化になっていることを説明している。

政策面でも同様の状況が展開されており、政策対応は下支えとなるものだが抑制的である。したがって、世界のコモディティ需要、特に工業用金属やその他の資本財の輸入を促進し、それが世界の経済成長を押し上げたような、過去の中国の経済成長はもう見られないだろう。今回、政策立案者は、重要な技術における他国への依存度を下げることを優先し、異なる対応策を講じようとしている。また、住宅価格の安定を維持するためには政府の介入が必要であるが、当局は依然として債務を削減する戦略を推進し、地方政府の予算の不動産販売依存度を下げようとしている。したがって、従来の成長ドライバーの一つが中期的に復活する可能性は低く、結果としてトレンド経済成長率を低下させることになる。また、人口減少も、特に労働力人口の規模という点で、経済成長を阻害する要因となっている。このため、2023年の実質GDP成長率予想の5%は、今後は低下すると予想される(図2参照)。

地政学面、政治面、および規制の動向は、これらの予測を覆す可能性がある。地政学的緊張が中国と米国の間で構造的に悪化しているという幅広いコンセンサスには同意するものの、2023年の残りの期間は比較的穏やかな状態が続くと予想している。こうした状況は2024年に向けて変化する可能性があり、ウクライナでの和平に向けた努力や、台湾の総統選挙や米国の大統領選挙が、繰り返しイベントリスクを引き起こす可能性がある。

中国国内の規制リスクにも同様の視点が適用できる。地政学的競争からの構造的な波及は、中国政府の包括的な戦略目標と同様に、依然として重要な要因である。したがって、最近の規制環境の変化が永続的なものだと断言することには消極的であり、経済や市場の活況が回復すれば、規制当局は介入を強化する必要があるかもしれない。そのため、特定のビジネスモデルが国内政治や世界的な地政学とうまく整合していないように見える中国市場における一部のグループに対しては、当社は懐疑的な見方を続けている。

投資へのインプリケーション

中国株:中国の、循環的で経済再開主導の景気回復が勢いを増し、インフレ率が低水準で推移する中、政策当局には必要に応じて景気刺激策を講じる柔軟性がある。当社では、中国株には、バリュエーションと企業利益の両面で上昇余地があるとみている。消費主導の景気回復で最も恩恵を受けるのは消費者セクターであり、サプライチェーンの国内化に向けた取り組みは、一部のテクノロジー系銘柄の上昇につながると思われる。政策当局者は不動産セクターのさらなる下落を抑えると思われるが、不確実性が短期的に上値を抑制する可能性が高い。

中国国債:当社は、為替ヘッジ付きの5年から10年の中国国債のキャリーを選好するが、為替ヘッジなしの買いポジションにはほとんどバリューがないと考えている。中国の利回りは過去10年のレンジの下限に向かっているが、他のほとんどの経済大国の利回りは上限に位置している。インフレ率が着実に低下していることから、利回りは引き続き抑えられると思われる。利回りを求める投資家が中国に集まる動機はほとんどない。

経済成長率の向上が、2023年の利回りの大幅な上昇やインフレ率の上昇につながるとは考えにくい。政策当局者は、この回復がどこまで続くかを見極めようとしているようで、上海証券取引所総合指数の最近の上昇を見ると、ほぼうまくいっていると考えているようだ。経済成長率の回復と、過度な信用創造を抑えたいとの考えから、政策金利のさらなる低下は抑制される可能性が高い。必要なのは金融緩和ではなく、より需要サイドの政策であるため、政府はより的を絞った景気刺激策を引き続き選好するものと、当社は予想している。

経済成長ダイナミクスが正常化し、労働市場が改善するにつれて、インフレ率は徐々に回復すると思われ、これはイールドカーブの上方傾斜に反映される。これは海外投資家にとって、イールドカーブの5年から10年の部分で為替ヘッジを行うことで、超過利回りを獲得する機会となる。中国国債は、その低いリスク特性と、他の先進国市場の債券資産との相関度の低さによって分散投資の選択肢となることから、長期投資家にとっては理にかなっているかもしれない。

インカム獲得機会の追求

— Matthew Bartolini, CFA, CAIA, Head of SPDR Americas Research

— Will Goldthwait, Portfolio Strategist

投資家の間では、特にボラティリティが高まっている時期には、リターンの予測可能性が高く評価される。3月に起こった銀行主導の市場混乱までは、政策金利の上昇を背景に、デュレーションを長期化し、クレジット・エクスポージャーを縮小することが循環的なトレンドとして支持された。インカム獲得の機会を求める投資家は、政策金利引き締めのピークが近づくにつれ、流動性を確保し、エントリー・ポイントを見極める忍耐力をもって、ポートフォリオを準備すべきである。

このような背景から、投資家は現金(高利回りで他の資産に投資するための資金)、住宅ローン担保証券、配当利回りの高い株式などを多く保有する必要がある。米国の投資家にとって米国の債券、特に短期債の利回りが高いことは、インカムを求める投資家にとってポートフォリオのエクスポージャーを見直す機会となる。短期戦略では、デュレーションリスクとクレジットリスクのバランスが重要となる。現時点では、イールドカーブの短期セクターでデュレーションが割安に見えるため、当社は、その観点からいくらか追加リスクを取っていくことを支持する。

米連邦準備制度理事会(FRB)は、政策金利引き締めの終わりに近づいており、実際、当社は金利引き上げの一時停止が近いとみている。しかし、FRBの政策面での積極性と今後の政策の道筋に対する不確実性が、債券のボラティリティを高めている。インプライド・ボラティリティの水準は平均して過去の90パーセンタイル付近にあり¹、実現ボラティリティは35年ぶりの高水準にある²。 債券ポートフォリオにおいてボラティリティの低いものを選好することは、より重要性を増している。

現在の利上げサイクルが終わりつつあるとしても、これまでのFRBの行動は、FRBの金融政策に最も敏感な短期市場において、平均を上回るインカム獲得の機会を生み出してきた。例えば、現在の環境では、1-3年の米国投資適格社債の利回りは過去20年の平均を230bp超上回る5%程度となっており、特に魅力的である。³

1~3年物の投資適格社債の金利が上昇する一方で、デュレーションは1.89年と、過去20年の平均と同水準で安定している。⁴ 図3に示すように、利回り対金利リスク比率がこれほど大きく改善したクレジット満期帯は他にない。また、クレジット・スプレッドが長期平均に近いことから、この利回りはクレジット・リスクの大きさに由来するものではない。

このような特性と、1-3年の投資適格セグメントの指数加重平均格付けがA3/Baa1⁵であることを考えると、米国株式市場の益回りである5.4%と同等の利回りを得ることができる、質の高いバリューへの投資機会を示していることになる。⁶

他のより高利回りでバランスの取れたリスク機会の中において、アクティブな短期戦略は、資産担保証券、住宅ローン担保証券(MBS)、商業用MBSなどの証券化されたクレジットのような魅力的なセグメントに一度にアクセスすることができる。業績に対するセンチメントが弱い状況では、投資適格市場の方が、合理的なリスクでインカム獲得の機会を見つけるのに理想的かもしれない。

アクティブ戦略だけでなく、モーゲージ・バイアスを組み込むと、これらの証券が連邦政府によって裏付けされていることから、信用の質を高めることができる。また、米国債よりも高い利回りを得ながら、デュレーションをディフェンシブに長期化する手法となる可能性もある。また、住宅ローン担保証券は、FRBが金利を引き下げた場合には、延滞リスクが低下する可能性が高い。

短期戦略での満期重視の姿勢に加えて、短期のクレジットポジション、インカムのポテンシャル、そして市場全体と比較して低いボラティリティ特性から、投資家は債券の中でリスクとリターンのより良いバランスを手にすることができるかもしれない。また、MBSのような高品質で相関性のない資産を保有することで、金利や株式のボラティリティが高い時期にポートフォリオを損失から守ることができる。

その他の点について言えば、投資家はポートフォリオを高品質な資産やキャッシュフロー利回りが高い企業に傾けるべきだと当社は考えている。こうした企業は、成長のための資金調達能力が最も高く、配当や自社株買いを通じて株主還元を拡大する可能性がある。また、景気の先行指標が景気後退の兆候を示したとしても、歴史的に見ると、配当金を支払っている企業は、景気後退の中でも配当政策を維持することが一般的である。

第二次世界大戦後、過去12回の米国の景気後退期におけるS&P500指数構成銘柄の配当金の減少率の中央値は、わずか1%であった。⁷ そして、そのうち、インフレ率が5%を超えていた4回(1974年、1980年、1981年、1990年)では、減少が見られなかった。配当金の支払いは株価の変動よりも安定していることを考えると、配当を支払っている質の高い企業は、トータルリターンのためのインカムのバッファーを提供することができるかもしれない。

米ドルは潮目に来ているのか?

— Aaron R. Hurd, FRM, Senior Portfolio Manager

— Gaurav Mallik, Chief Investment Strategist

当社は、米ドルは強気相場から弱気相場への移行期にあるが、その移行には一貫性がなく、不安定であり、1年はかかるかもしれないと考えている。

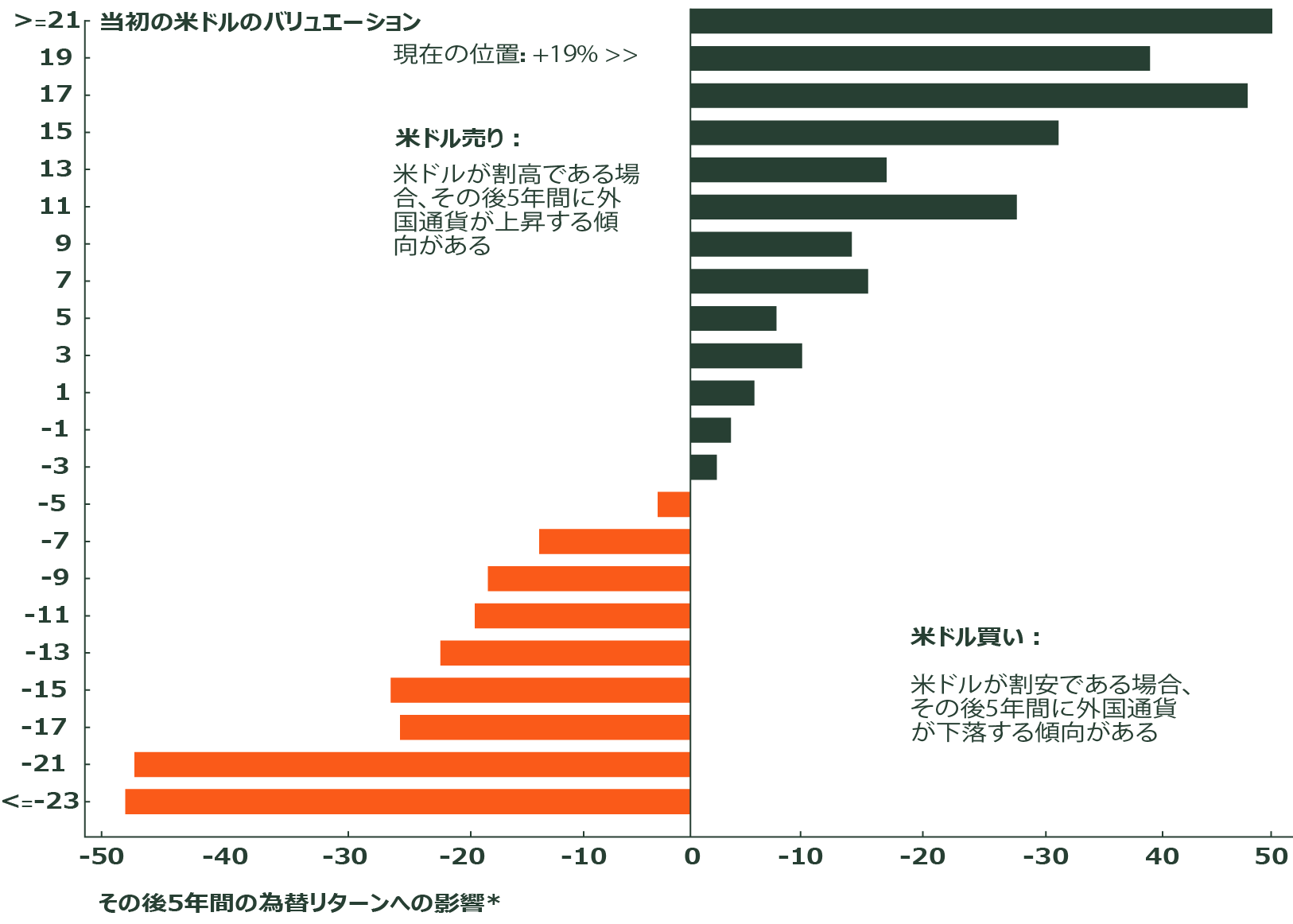

米ドルは、株式市場の下落、景気後退リスクの高まり、地政学的緊張が高まる中で、相対利回りの上昇と安全な避難先としての魅力が重なり、2022年に急騰した。当社の推計では、米ドルは、2022年9月にMSCI ワールド(米国を除く)指数の通貨バスケットのフェアバリューを29%上回る水準でピークを迎えた。2023年4月現在、この割高感は20%にまで低下しており、米ドル高を正当化する要因が逆転しつつあるため、さらに下落する余地は十分にある。

米国の金利の優位性は2018年後半とほぼ同じであるにもかかわらず、米ドルは現在、当社の推計フェアバリューと比較して、2018年の約2倍の割高感となっている。その米国の金利優位性は、経済成長鈍化の中でFRBが利下げに転じることで縮小する可能性が高く、一方、経済成長率とコアインフレ率が上振れする欧州では、欧州中央銀行やイングランド銀行などが金融を引き締め、そして長期間の据え置きを継続する可能性が高い。

中国の経済成長も、ゼロコロナ政策によるロックダウンから経済再開が行われた後、かなりの改善を見せ始めている。米国の経済成長が相対的に弱く、株式市場が2022年の安値を大きく上回る水準で安定していることも(少なくとも現時点では)、米ドルの安全資産としての需要を和らげている。

しかし、こうしたマイナス要因にもかかわらず、大幅かつ広範なドル安が起こるには時期尚早だと考えている。米国の短期金利が短期的に反発するリスクや、2023年後半から2024年にかけて世界的な景気後退リスクが高まることで、米ドルに対する安全資産としての需要が継続するリスクがあるとみている。

当社が米国短期金利の予想を引き上げる根拠は、9月までにFRBの利下げが行われるという市場の期待があまりに強気に見えることが一因である。米国の経済成長は明らかに減速しているが、歴史的な高水準を保つ雇用の中で、消費は依然として底堅い。一方、バランスシートは強固で(借り入れの余地がある)、パンデミックの際の財政刺激策によって、まだいくらかの余剰貯蓄もある。さらに、FRBはインフレ退治に力を入れているため、米国経済が崖から落ちない限り、利下げには消極的である可能性が高い。もちろん、最近の米銀の破綻は、崖が実際に存在することを思い起こさせる。しかし、米国経済がハードランディングすれば、世界の経済成長とリスクセンチメントに打撃を与え、FRBが年内に大幅な利下げを行ったとしても、安全資産としての米ドル需要が復活する可能性が高い。

米国外の経済成長に対する現在の楽観的な見方は、行き過ぎかもしれない。EUと英国の経済成長は、2023年のこれまでのところ、悲惨な事前予想を上回っており、ユーロ、英ポンド、スイスフランの対ドルでの上昇を後押ししている(図4 参照)。歴史的に見れば、現在は米ドルの急落や為替差益につながる水準にある。しかし、高いコアインフレ率と追加の金融引き締めが2023年後半にかけて欧州の経済成長を圧迫し、一方でゼロコロナ政策後の経済再開による中国の経済成長は、今年後半にはより持続可能なペースに戻る可能性が高い。

図4:米ドルのバリュエーションと為替への影響

出所:ステート・ストリート・グローバル・アドバイザーズ、ブルームバーグ・ファイナンスL.P.、2023年4月30日時点。*その後5年間にわたるMSCI ワールド(米国を除く)指数の現時点でのリターン

全体として、米ドルの次の大きな持続的な動きは下向きとみており、米国資産に対してヘッジなしの非米国資産のリターンに追い風になると思われる。数年先を見据える投資家は、米ドルのアンダーウエイト・ポジションを検討すべきである。今後6~9カ月間は、深刻な景気減速のリスクが高まるため、ユーロと日本円のロングに重点を置いた米ドルショートのディフェンシブなポジションを採用することをお勧めしたい。後者は、世界的なハードランディングのシナリオ、米国の債務上限問題による大きな混乱、または地政学的なショックが発生した場合に、最善の保護を提供する可能性がある。豪ドル、ノルウェークローネ、カナダドルなど、米ドルよりも金利が低く、より景気循環に敏感な通貨は、世界的な景気後退の程度が明らかになるまで引き続き軟調に推移すると思われる。しかし、そうなった場合、これらの通貨は米ドルに対して上昇をリードすると予想される。景気循環の影響を受けやすい通貨をオーバーウエイトとするのであれば、インフレが逆転し始めた場合には、中南米や、あるいは東欧など、名目利回りと実質利回りが高い通貨に注目することをお勧めしたい。

株式

ファンダメンタルズ、バリュエーション/割引率、ポジショニングの三つの観点から、株式の見通しを検討する。

ファンダメンタルズは2023年に世界的に緊張状態にあり、先進国と発展途上国ともに減速が強まると予想される。米国企業の業績は2023年に若干のサプライズをもたらしたが、ドル高による継続的な逆風に直面している。欧州企業の業績修正は他の地域よりも良い状況にある。中国を除く世界経済の見通しは、ほぼすべての地域で減速が見られる。

バリュエーションは米国以外の先進国株式は2023年の好調なパフォーマンスにもかかわらず、依然として下位20パーセンタイル以内か、あるいはその周辺にある。米国株式のバリュエーションは相対的に高いままである。米国企業の高い収益性の差とイノベーションの優位性を考えると、歴史的に見て、魅力的な価格水準であっても、(それだけでは)大きな資金フローを引き寄せるには十分ではなかった。

ポジショニングは米国以外の株式に上昇余地があると考えられる。欧州株式は、ユーロの上昇にもかかわらず、現在、米国株式に対して大幅なディスカウントで取引されている。他の経済圏は米ドル建て資産への重要な長期投資家である。機関投資家の米国へのオーバーウエイトは過去25年間で最も大きく、新興国市場へのアンダーウエイトも同様の期間でかなり大きい。この傾向が長期的に続くとは考えていないが、投資家が安全な代替通貨である米ドルのほかに資金を配分するように促すカタリストが必要になるだろう。

ダウンサイド・プロテクション:すべてのサイクルに対応するアプローチ

— Hélène Veltman, PhD, Senior Investment Strategist, EMEA

— Kishore L Karunakaran, Global Head of Portfolio Strategy, Active Quantitative Equity

近年、金融市場には不確実性がつきものである。不確実性に起因する市場のボラティリティは、投資家がボラティリティの高い市場を乗り切るために、ポートフォリオにダウンサイド・プロテクションのアプローチを検討すべきであると主張する根拠となっている。

2023年に入ってから、金融市場はさまざまな不確実性に悩まされてきた。その背景には、厄介なサプライズが投資家に大きな打撃を与えるのではないかという懸念が潜んでいる。3月に起こった銀行セクターの混乱に伴う市場の動揺は、市場がショックに対して脆弱であることを示すものであったが、他の不測の事態がポートフォリオの基盤を揺るがす可能性も否定できない。乱高下する市場に耐えうるポートフォリオを考える上で、ボラティリティそのものの問題を再検討する価値はある。金融緩和政策は、世界金融危機後の多くの期間、ボラティリティの抑制に貢献してきたが、今では中央銀行によるインフレ対策とバランスシートの正常化に重点が置かれるようになってきた。中央銀行の政策担当者は、市場を支えることにあまり関心がなくなったように見えるため、ボラティリティが再び上昇するリスクがある。そして、どのように、いつ、どのような形でボラティリティが上昇するかを知ることが重要となる。

このような状況の中で、投資家はポートフォリオをどのように見るべきだろうか。投資家は、ボラティリティが高まった時(手遅れになることが多い)だけでなく、すべての市場サイクルでダウンサイド・プロテクション戦略を検討すべきだというのが、以前からの当社の考えである。実際、米国のS&P500指数の約1世紀前からのデータを見ると、株式市場は歴史的に、直前のドローダウン後に四半期ベースでプラスのリターンを上げていることが分かる(図5参照)。

| レンジ | 四半期リターン (%) | その後の四半期リターン(%) | 観測された回数 |

|---|---|---|---|

| -20%未満 | -26.6 | 9.7 | 9 |

| -20% ~ -10% | -14.3 | 4.9 | 31 |

| -10% ~ -5% | -7.1 | -0.4 | 31 |

| 5% ~ 0% | -2.1 | -0.4 | 69 |

| 0% ~ 5% | 2.7 | 2.3 | 97 |

| 5% ~ 10% | 7.2 | 1.6 | 90 |

| 10% ~ 20% | 13.0 | 3.7 | 47 |

| 20%超 | 41.3 | 2.4 | 7 |

出所:ステート・ストリート・グローバル・アドバイザーズ、ブルームバーグ。2023年3月31日現在。1927年12月31日から2023年3月31日までのS&P500指数の価格リターンのデータに基づく。過去のパフォーマンスは、将来のパフォーマンスを示す信頼できる指標ではない。インデックス・リターンは管理されておらず、手数料や経費の控除を反映していない。インデックス・リターンはインカムや損益のすべての項目と、必要に応じて配当やその他の収益の再投資を反映している。

投資家の中には、株式の高い期待リターンを必要としながらも、経済成長の鈍化が予想される中で、そのリスクを心配する人もいるかもしれない。しかし、例えば、世界の株式から債券に分散投資するだけでは、テールリスクを抑制するのに十分とは言えない。当面の間は、株式への投資を継続しつつ、何らかのダウンサイド・プロテクションを組み合わせるか、あるいは低ボラティリティの株式戦略に移行することが解決策となるかもしれない。

投資家が検討し得るダウンサイドリスク管理のアプローチとしては、以下のようなものがある:

| 低ボラティリティ株式戦略およびアクティブ・ディフェンシブ株式戦略 |

|

|---|---|

| レジーム・ベースのアセット・アロケーション |

|

| ターゲット・ボラティリティ・トリガー |

|

| マネージド・ターゲット・プロテクション |

|

低ボラティリティ株式への投資は、株式ポートフォリオのボラティリティ・プロファイルを平滑化するのに役立つ。このような戦略では、通常、ボラティリティやサイズの要因へのエクスポージャーのほか、キャップ付きの加重指数やアクティブ・マネジメントへのエクスポージャーという形での投資分散が行われる。リスク管理を重視し、リスクバジェットに応じて管理したい投資家には、ボラティリティ・ターゲット・アプローチがより適切かもしれない。一定のプロテクション水準に対する管理を求める投資家にとっては、マネージド・ターゲット・プロテクション戦略が適切な解決策となり得る。

結局のところ、投資家にとって大きな問題は、直近の株価下落の前に長く続いてきた安定した上昇が、一時的な下落に取って代わられるのか、それともより長期的な下落に取って代わられるのかということである。投資家は、こうした下落局面からいかに身を守るかが、考え方の基本的な部分になるはずである。