欧州を再検討する理由

新型コロナウイルスのパンデミックに続いてロシア・ウクライナ戦争にも見舞われた欧州は、競争力を失い、経済的に苦境に立たされてきました。しかし、欧州は底堅さを発揮し、危機を乗り越えて回復の兆しが既に見え始めています。こうした心強い展開を踏まえ、欧州のマクロ環境と投資状況について概観します。

当社は2021年初頭、財政政策がマクロシーンに再び導入され、マクロ面での政策環境が改善する中、「ユーロ圏はポジティブ」とするマクロビューを採用しました。この見方はしばらくの間うまくいっていましたが、ロシア・ウクライナ戦争と、その結果、地域の競争力が低下したことで劇的に変化しました。

本稿では、ユーロ圏経済に対する当社見解の変遷を振り返り、また競争力の低下が、内部結束力の欠如というかつての問題よりも、解決しやすい問題であるとみられることについて考察します。そのため、足元の課題にもかかわらず、当社は前向きなバイアスを継続します。

パンデミック以前、ユーロ圏にとって最大の課題は、成長の道筋が異なるにもかかわらず、同じ金利政策に縛られている加盟国間の結束力の欠如でした。このような状況は、ユーロプロジェクトが始まった当初から、マクロ的な不安定リスクをもたらしていました。

この状況は、1998年以降にイタリアとドイツの借入コストの差がほとんどなくなるという形で現れ(図表1)、当社はこれを「カントリーリスク・プレミアムの一時的消滅」と呼んでいます。

これは国債発行の急増を招き、当初はギリシャやスペインなどの経済が爆発的に成長しましたが、世界金融危機の余波でリスクプレミアムが再び上昇し、結局は持続不可能となりました。2011年のユーロ危機の後、ユーロ圏は別の課題に直面しました。莫大な債務に苦しむ国々が緊縮財政を続けた結果、各国間の成長格差が着実に拡大したのです。

驚くことに、現在のギリシャの実質GDPは、2000年当時とほとんど変わりません。イタリアもそれほど成長しておらず、2000年以降の累積成長率は6.0%です(図表2)。

欧州における競争力格差

ユーロ圏で財政政策が再導入されたことは、ユーロ圏の内部結束力の向上につながる重要な進展です。10年間にわたる緊縮財政を経て、パンデミックに対する政策対応にようやく、次世代EU基金(欧州復興基金)を含む建設的な要素が盛り込まれました。

これこそ、当社が2021年に「欧州に対してポジティブ」というマクロ、投資見解を取った当初の根拠です。この見方はしばらくの間うまくいっていましたが、その後、ロシア・ウクライナ戦争が勃発しました。

極めてネガティブなシナリオが突然浮上しただけでなく、結束力という旧来の問題は、競争力の喪失という新たな問題に取って代わられました。長年にわたって、ドイツは「好景気が見込まれる」一方で、ギリシャとイタリアは後れを取るという構図が問題となっていました。

当社は以前から、「競争力格差」を視覚的に示すものとして、各国のGDPデフレーターの軌道が異なることに着目してきました。GDPデフレーターが高いほど、その国で財やサービスを生産するためのコスト全般が上昇し、相対的な対外競争力は低下します。その結果、経済成長は低迷します。

理想的には、競争力の低い国が競争力を高め、競争力格差が好ましい方向で解消されることです。実際には、ここ1年ほどの間に、イタリアがドイツのようになるのではなく、ドイツがイタリアのようになり、ユーロ圏の競争力格差は悪い方向に縮小しています(図表3)。

これはポジティブな見方の終焉を意味するのか

必ずしもそうではありません。確かに、競争力が低下したことは事実ですが、問題はそれが長期化するかどうかです。当社の見解では、過去1年間に見られた競争力低下の大部分は中期的には取り戻せるとみられ、競争力回復の初期段階は、既に目前に迫っている可能性があります。

ロシア・ウクライナ戦争は、過去20年にわたって放置されている間に深刻化したユーロ圏の脆弱性(エネルギー安全保障、防衛、食糧安全保障など)を浮き彫りにすると同時に、こうした課題が、もはや回避することはできず、政策行動によって正面から取り組まなければならない問題であることを認識するきっかけにもなりました。こうした政策行動には投資も含まれ、投資はより力強い成長につながります。

競争力の低下が時間とともに解消されると考える根拠は何でしょうか。その1つに、ユーロ圏は昨冬、これまでで最も深刻と考えられるエネルギー危機を、懸念されていた経済活動の大規模な中断もなく乗り切りました。

懐疑派は当時、今回の成功は中国の需要が減速し、供給がアジアから欧州へ振り向けられたおかげであり、今後も乗り切れるとは限らないと指摘しました。あれから1年が経ち、今年も冬が近づいていますが、中国の需要は依然として低調で、ユーロ圏全体の天然ガス貯蔵量は、この時期の典型的な水準を大幅に上回っています。

欧州の回復力は過小評価されている

8月時点で、ドイツの天然ガス貯蔵率は93%を上回っています。1年前は81%、ロシア・ウクライナ戦争が勃発する前の2021年8月はわずか55%でした。本稿は、欧州のエネルギー政策について深く掘り下げるものではありませんが、大局的に見て、供給はグローバルレベルで十分にあると言えます(OPECによる供給削減の取り組みを見れば明らかです)。

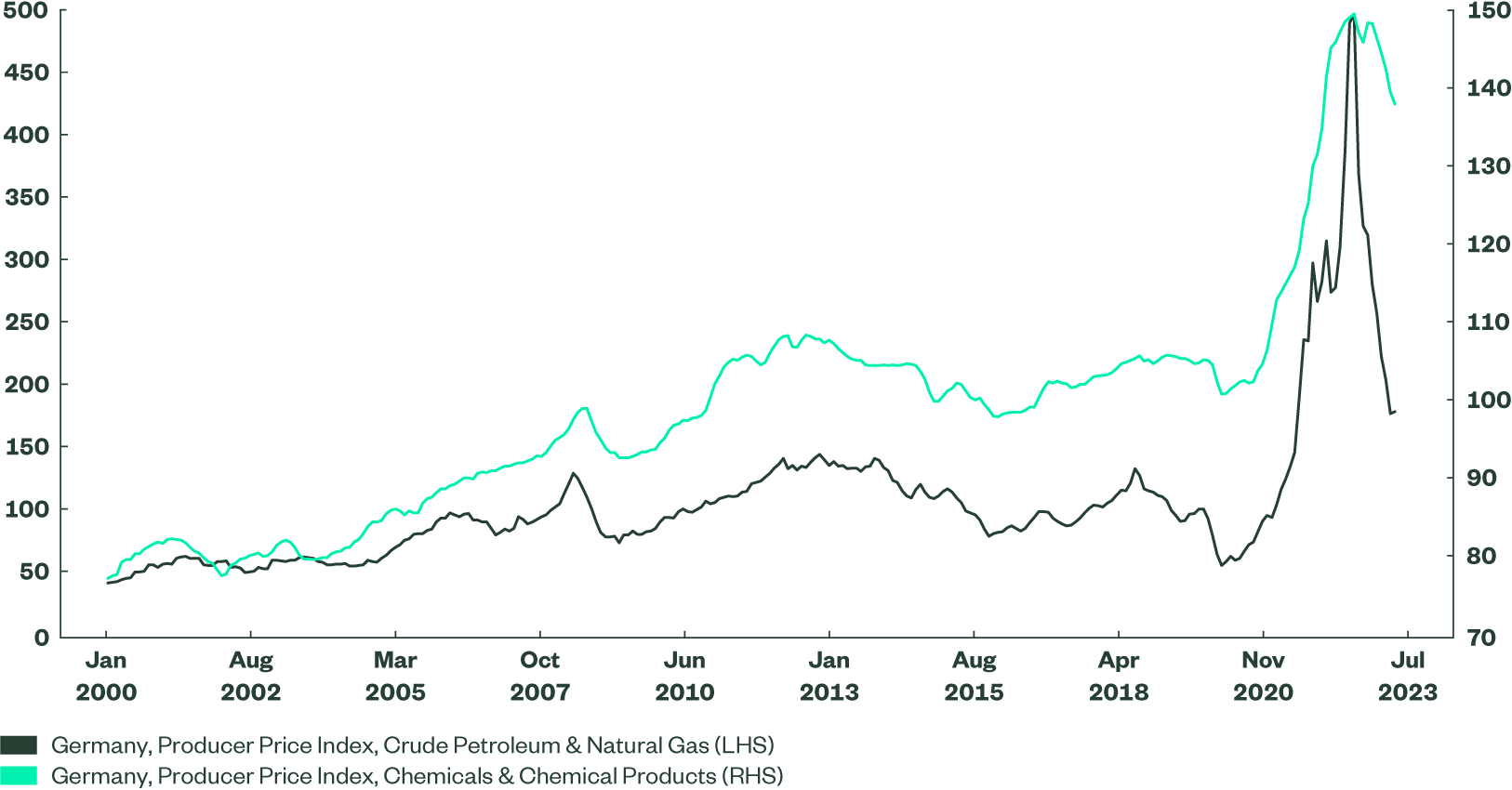

エネルギー供給に関する地理的な供給源や構成を多様化することは簡単ではなく、投資も必要になりますが、この取り組みは既に進行中であり、今後も進展し続けるとみられます。最初のショックが薄れ、供給の安全保障が改善すれば、欧州のエネルギーコストは正常化し始めるでしょう。これは、ドイツの生産者物価指数(PPI)データに既に表れています(図表4)。

図表 4: エネルギーコストに正常化の兆し

出所: マクロボンド、ドイツ連邦統計局、ステート・ストリート・グローバル・アドバイザーズ、2023年8月24日時点。

ロシア・ウクライナ戦争に端を発した経済の傷を癒すために、多くの仕事が残っていることは間違いありませんが、回復のプロセスは既に始まっているとみられます。先ごろ、購買担当者景気指数(PMI)が急低下したことから分かるとおり、先行きに対するリスクも確かに残っているものの、欧州の回復力は過小評価されていると思われます。

ユーロ圏は昨年、エネルギーショックの影響で景気が後退すると広く予想されていましたが、2022年の実質GDP成長率は3.4%でした。今年も、第2四半期のGDP成長率は0.3%となり、景気後退入りの予想時期は再び先送りされました。投資家は、厳しい状況にもかかわらずプラスのサプライズが続いている地域に、もっと目を向けるべきではないでしょうか。

欧州株式とハイテク問題

ベテランの投資家であれば、欧州の上場株式の中に、世界をリードするブランドと経営陣を擁し、高い競争力を持つグローバル企業が数多く存在することにすぐに気がつくはずです。多くの場合、これらの企業は国内および世界中のエンドマーケットで優位に立っています。

欧州以外の消費者やビジネスマンでも、欧州企業で、世界をリードする食品、医薬品、バイオテクノロジー、自動車、高級ファッション、資本財、エネルギーの大企業の名前を、それほど苦労せずに挙げることができるはずです。しかし、2023年現在において、欧州企業のリストには明らかに欠けているものがあります。一言でまとめると、ハイテクです。

世界の大手ハイテク企業で、欧州を本拠とする企業は驚くほど少数です。ブルームバーグ・ワールド・テクノロジー指数を構成する約150社のうち、欧州企業はわずか9社で、合計しても指数の5%を占めるにすぎません。指数のウェート上位10社の中で欧州企業は1社のみで、上位50社でもわずか5社しか入っていません。

同指数には、米国や中国のeコマース、ストリーミング、ソーシャルメディアの大手企業は入っていません。もしこれらの企業が含まれていたら、世界の大手上場ハイテク企業における欧州の存在感はさらに小さくなるはずです。

欧州の株価指数には業界をリードするハイテク企業がほぼ皆無であったため、パンデミック中とパンデミック後の2つの期間にわたり、欧州株は米国株に対して記憶に残るほどの大幅なアンダーパフォームを記録しました。2020年通年の欧州株のトータルリターン(現地通貨建て)は、米国株のリターンを24%も下回りました。2023年の年初来でも、欧州株は8.5%のアンダーパフォームとなっています。これら2つの期間には、ハイテクを中心とした投資テーマが優勢であったという共通点があります。

2020年は、パンデミックのために労働者は自宅でPCやスマートフォンの画面を見て過ごし、企業はリモートワークを促進するために必要なテクノロジーに資金を投入し、投資家は自身のポートフォリオにハイテク銘柄を十分に組み入れることができませんでした。2023年の投資テーマはAI革命を中心に展開しており、一握りの主力企業に想像を絶する売上成長をもたらしています。

いずれのケースも、米国株式市場全体は米国ハイテク株を大幅にアンダーパフォームし、そして「好調な」要素がほとんどなかった欧州株式市場は米国株式市場を大幅にアンダーパフォームしています(図表5)。

欧州株式に前向きである根拠

過去3年半のうち大半の期間は、ハイテク株が優勢でした。しかし、この間の市場の推移を詳しく解析するまでもなく、欧州株式の底堅さとグローバル・ポートフォリオへの貢献を示す有力な証拠はすぐに見つかります。世界の株式市場(およびパンデミックによるハイテク株の急騰)がまさにピークに達した2021年末以降、欧州株は現地通貨建てトータルリターンで米国株を10%超、グローバル市場を8.5%、アウトパフォームしています。

米ドルに換算するとアウトパフォーム幅は小さくなりますが(約5%と3%)、それでも欧州株がアウトパフォームしていることに変わりはありません。今後に目を向けると、当社の戦術的シグナルは、収益、バランスシートの質、バリュエーションの観点で、欧州が世界の同業他社と比較して際立っていることを示しています。

バリュエーションに関して、そして上記のパフォーマンス状況を鑑みて、ほとんどの投資家が知っていながら忘れがちである重要なポイントがあります。それは、世界的に他を凌駕する企業やセクターも、資産価値や成長スピードが広く評価された途端に、一気に反落することがあるということです。

つまり、投資家は、欧州にハイテクの主力企業がないことに頭を悩ませるのではなく、ハイテク企業が急騰している(2000年や2023年の年初来のような)期間を利用して、世界的に優れた欧州企業が数多く存在し、欧州市場全体をグローバル市場に対して容易にアウトパフォームさせることができる、多くのセクターに関心を移すべきです。

まとめ

パンデミックに対する欧州の政策対応は建設的でしたが、そこにロシア・ウクライナ戦争が勃発し、欧州の回復をめぐる前向きな見方に水を差しました。しかし、昨冬のエネルギー危機を乗り切ったことを含め、ユーロ圏の底堅さは今も過小評価されています。ユーロ圏の2022年の実質GDP成長率は3.4%と、景気後退の予測を覆し、2023年第2四半期も0.3%のプラス成長となり、景気後退入りの予想時期は先送りされました。

株式に目を向けると、ハイテク主導のアウトパフォームが投資の世界を席巻し続けている影響で、注目に値する複数のセクターを欧州企業が支配しているという事実が見過ごされています。総合的に判断すれば、昨今の厳しい状況にもかかわらず、プラスのサプライズを生み出し続けている地域に着目することで、よい結果が得られるはずです。