グローバル経済見通し:インフレは鈍化も低成長が継続へ

吉橋 諒佑

運⽤部

ポートフォリオ・ストラテジスト

本稿では直近の当社の経済見通しについて、重要な指標となるインフレを中心に今後のマクロ経済環境と各国の金融政策の方向性について検討したいと思います。

1. マクロ経済見通し:金融引き締めの累積効果によって低調な経済成長が続く見通し

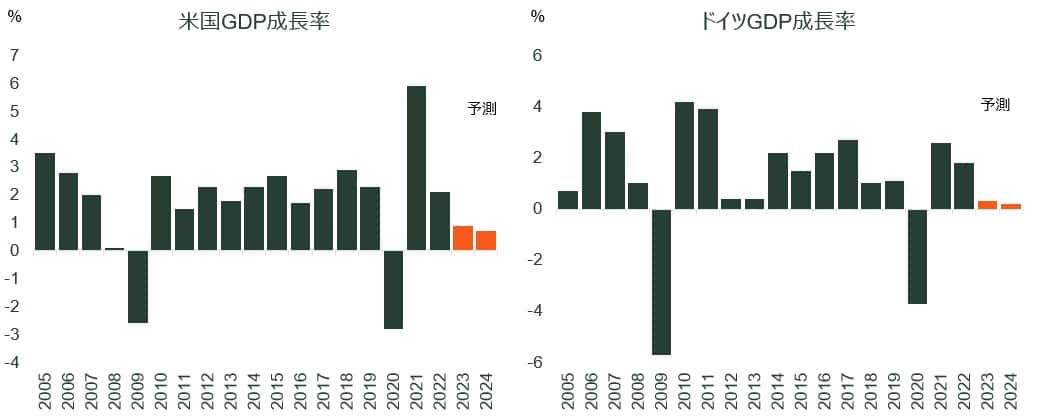

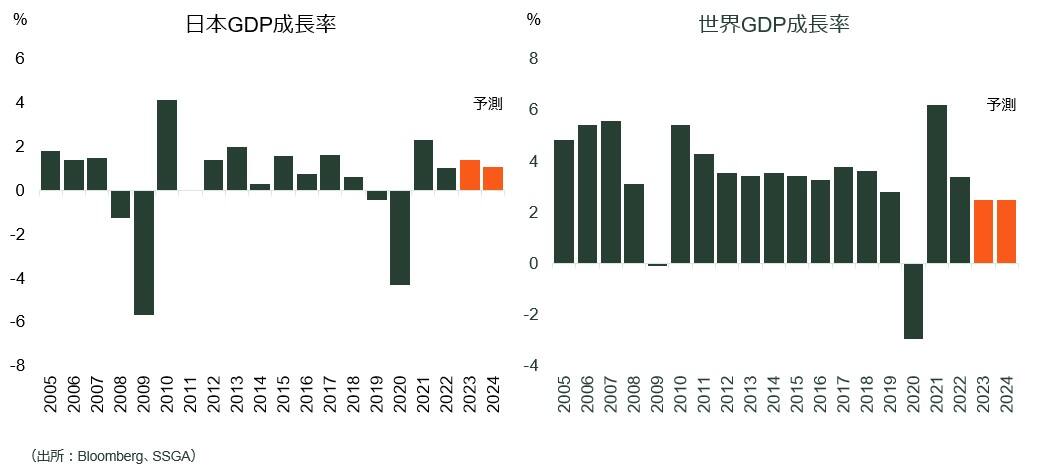

下図は米国、欧州、日本の経済成長率の推移と当社の見通しです。米国はコロナショックからの立ち直りの過程において、大規模な金融・財政政策の実施とワクチン接種が他国に先行して普及し、経済活動の正常化が進んだことによって、世界の景気回復を先導してきました。しかし足元では急速な金融政策の引き締めによる影響が企業業績の鈍化につながっています。一般的に利上げが行われてから実体経済に影響が出るまでには時間差が生じやすいことを踏まえると、今後インフレ鈍化を踏まえて金融政策姿勢が利下げに転換してからも景気回復は低調になる見込みです。また欧州においても米国同様にインフレ抑制のための金融引き締めによる景気下押し圧力が働くことに加えて、ロシア・ウクライナ間の情勢悪化に伴うエネルギー供給制約の影響を大きく受けるため、同様に景気回復までの時間軸は長くなる見通しです。一方で日本経済については少し違った様相が見込まれます。相対的に低いインフレ圧力の下で緩和的な金融政策を継続してきたことに加えて、入国制限の撤廃によるインバウンド需要の回復や中国の経済活動正常化などが支えとなり、緩やかながらも景気回復が継続すると予想します。

このように、日本や中国などアジアの経済活動再開本格化は景気を下支えする要因となるものの、インフレ圧力を受けた消費、企業活動の減速と急速な金融引き締めを背景とした需要の軟化を受けて、グローバル経済成長は2024年にかけて過去の水準と比較して低い成長率が継続すると考えます。

2. インフレと金融政策:インフレ動向の違いを背景に日米欧の金融政策に温度差

2022年に急速に上昇したインフレに対する懸念は引き続き今後の経済見通しと市場の動向を考える上で重要なテーマとなっています。下図は米国、日本、欧州のそれぞれの消費者物価指数(CPI)の推移をです。米国ではインフレの抑制のため急速な金融引き締めを進めてきましたが、昨年の後半以降CPIは減速基調を継続しています。今後はさらなる追加的な利上げは行わずに当面は現状の政策金利を維持しつつインフレの動向を見極めた上で、年後半には利下げへと転じて年末までに2回分(0.5%)の利下げを行うと予想しています。

欧州についてはエネルギー制約を受けた影響もあり足元のCPIはピークアウトしつつあるものの引き続き高水準を示しています。そのため、ECBは年内に1回分の利上げを行った上で、その後は来年以降にかけて政策金利を現状の水準で維持し、インフレの抑制のため引き締め的な金融政策姿勢を継続すると考えます。

日本については長らく金融緩和政策を維持してきましたが、足元ではインフレの上昇が継続しており、また23年3月の春闘の結果は市場予想を上回る賃金上昇率を示し、日銀が政策運営を行う上で重視する賃金上昇を伴うインフレ拡大の動きが見られます。そのため日銀は23年度中に昨年の12月に続いて長期金利の変動許容幅のさらなる拡大を実施すると予想しています。一方でマイナス金利政策の撤廃も含めたさらなる金融政策の正常化については、足元で起きている賃金・インフレの上昇が定着することを確認する必要があることから即座に政策を変更する可能性は低く、当面は現在の政策を維持すると考えられます。

3. 市場の回復とダウンサイドリスクの両面に備えた「慎重なリスクテイク」が重要に

足元のインフレのトレンドは地域によって差があるものの、供給制約の解消、商品価格の下落や景気減速による需要軟化を背景にグローバルに鈍化傾向が続くと見込まれており、そのため過度な金融引き締めから景気後退に至るリスクは低下しつつあります。急速な利上げから株式・債券など様々な市場の下落につながった昨年と比較すると、リスク資産への投資を行う上では好ましい変化と考えられます。しかしその一方で、足元では金融機関の破綻から欧米で金融システムに対する懸念が広がったことにも示されるように、急速な金融引き締めによって累積された市場リスクが顕在化する可能性や、地政学リスクの緊迫化による物理的なショックなど、景気のさらなる下押し圧力に対する警戒感は継続しており、当面は市場のボラティリティが高い展開が継続すると予想されます。そのため投資家は市場の回復局面に備えつつも、信用リスクの悪化や景気減速に影響を受けにくいディフェンシブ性の高いセクターや、ファンダメンタルズの良好な銘柄の選別など、ダウンサイドリスクに留意した投資行動が求められると考えます。