2024年の金の市場見通し:マクロの潮流変化は、金の最高値更新につながるのか?

2023年の金市場は伝統的なマクロ経済面の逆風にさらされながらも底堅く推移し、多くの投資家を驚かせました。2024年には、金融政策の転換、景気減速、ボラティリティ上昇が金にプラスの環境を生み出す可能性があります。加えて、マクロ経済変数の外的影響を受けた、ファンダメンタルズ要因も引き続き金の需要を支えるでしょう。

金は2023年も底堅く推移し、アップサイド、ダウンサイドいずれの方向においても、多くの投資家の予想を裏切りました 。価格は年初来で11.64%上昇し1、2023年5月には2,050ドル/オンスを付け、過去最高値の2,075ドル/オンスを試す展開となりました2。市場ボラティリティ、地政学的混乱、金融・財政政策の不確実性といった要因すべてが、金の価格を押し上げました。中央銀行による記録的な金購入から旺盛な宝飾品需要まで、ファンダメンタルズに基づく需要も、金が厳しいマクロ経済環境を乗り越える助けとなりました。

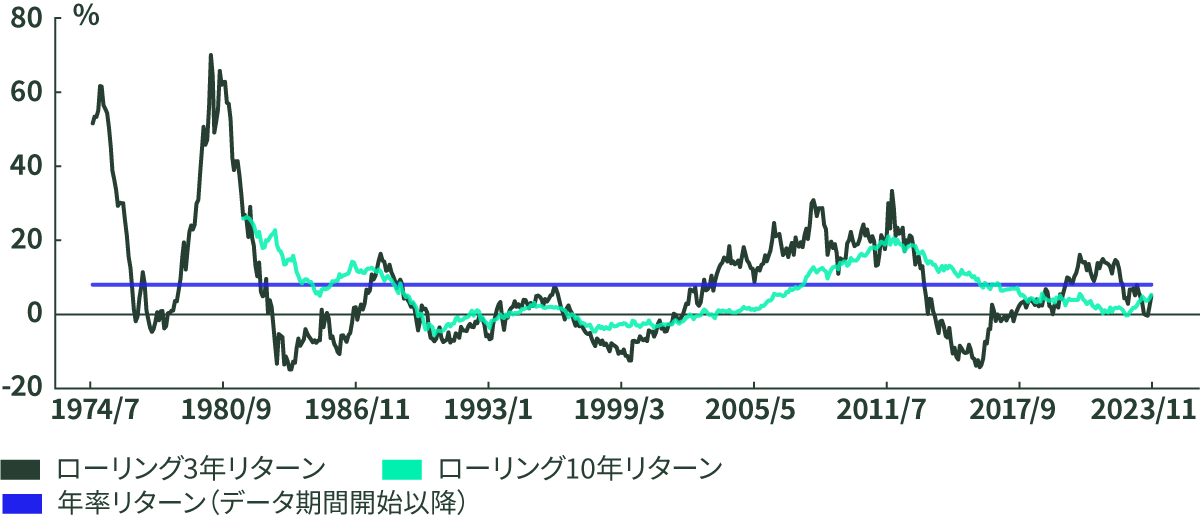

金の2023年パフォーマンスを長期的な観点から見ると、過去3年および10年のリターンは過去の実績に照らして底を付けたことを示しています。いずれも金のヒストリカル・リターン(年率7.75%)を下回っており3、短期的にも長期的にも、さらに上昇する余地があることを示しています。

図表1:長期パフォーマンス・サイクルは、金が転換点にあることを示唆

出所:ブルームバーグ・ファイナスL.P.、ステート・ストリート・グローバル・アドバイザーズ。データ期間は1971年8月15日~2023年11月30日。リターンはすべて年率換算値。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

2024年に関しては、投資家の金に対する認識が改善すれば4、グローバル需要が拡大し、最高値更新の可能性もあるでしょう。全般的には、金の価格はマクロ経済における3つの潮流の変化により、押し上げられると予想しています。

- 米国の消費者主導の成長が減速し、インフレが安定化する中、金融政策がハト派路線に転換

- グローバル経済が米成長とのギャップを縮め、中央銀行の金購入が続く中、米ドルが弱含む

- リスクが高まる中、投資家の金に対するセンチメントが強気にシフト

マクロの潮流 その1: 金融政策の転換が金をサポート

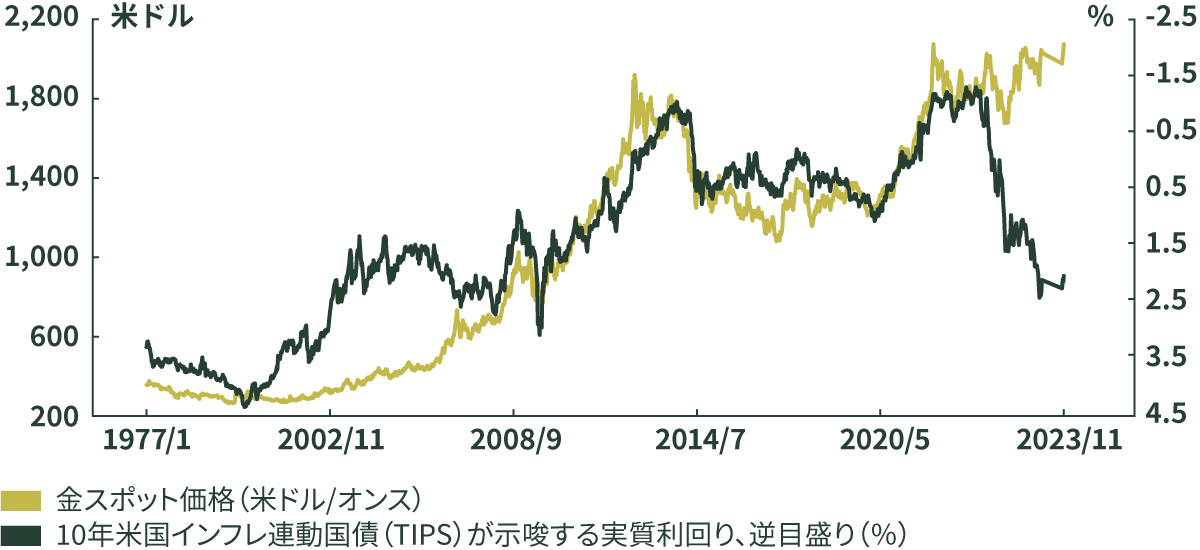

2023年の金市場の最大のサプライズは、インフレの鈍化と名目利回り上昇に牽引されて、米国の実質利回りが上昇したにもかかわらず、金が底堅く推移したことです。2023年に米国10年国債利回りは5%を超え、2007年9月以来の高水準を付けました5。

2022年3月に米連邦準備制度理事会(FRB)が金融引き締めサイクルを開始して以降、市場が示唆する実質利回りは350ベーシスポイント(bps)を超える上昇を示し6、マイナスからプラスに転じました。ヒストリカルな相関関係に基づくと、この間の金相場はかなり軟調になると予想されていたはずです。しかし、金の価格は記録的規模の中央銀行による金購入、市場ボラティリティ上昇、地政学的混乱によって、安定して推移しました。

その結果、米国の実質利回りと金価格の伝統的な逆相関の関係は崩壊し、過去最大規模のディスロケーションが生じました7 (図表2)。

図表2:2023年には金価格と市場が示唆する実質利回りの伝統的な逆相関関係が崩壊

出所:ブルームバーグ・ファイナスL.P.、ステート・ストリート・グローバル・アドバイザーズ。データ期間は1997年1月31日~2023年11月30日。リターンはすべて年率換算値。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

インフレ水準が低下基調を辿り、長期ヒストリカル平均近辺で安定化する中、FRBの利上げ継続の勢いはほとんどそがれています。実際、市場は足元で、2024年前半の利下げを織り込んでおり8、金価格上昇につながる可能性があります。

米国国内総生産(GDP)統計は2023年を通じて堅調に推移してきたものの、消費者主導の成長に減速の兆候が見られるため、FRBが2024年に利下げを開始するとの観測が高まっています。さらに、パンデミック期に打ち出された財政刺激策の効果が薄れ、足元のインフレ環境を背景に米国の貯蓄率が低下し始める中、米国経済は減速を続ける可能性があり、景気後退入りのリスクも依然として残っています。

FRBがハト派姿勢を強めれば、金の支援材料になるでしょう。金とフェデラル・ファンド(FF)金利の関係は、時間の経過と共に変化してきました。1971年以降、金価格は連銀貸出の基準金利である公定歩合の上昇局面で、特に大幅に上昇してきました。おそらく景気軟化予想から金の購入が増加したためでしょう。しかし、世界金融危機最中の2008年にゼロ金利政策(ZIRP)が導入されて以降、金価格は米国の金融政策の変化に対してより連動性を強め、影響されやすくなっています。ZIRP導入以降、金は概して、FF金利の引き下げ局面で大幅に上昇し、利上げ局面のリターンは最も低くなっています9 — 金利の方向性と金の価格の逆相関は強まっています。

FRBによる金融政策転換が見込まれることから、金価格は2024年を通じて上昇する可能性があります。

マクロの潮流 その2: 米ドルに対する逆風が、金にプラスに働く可能性も

2023年は金利が名目および実質ベースで上昇する中、米ドルの上昇も見込まれました。しかし、こうした予想はこれまでのところ実現していません。米ドルは年初来で横ばい10、2022年に付けた20年来の高値からは9.48%下落しています11。

今後に目を向けると、米ドルの2024年の見通しはぱっとしません。世界的に金利スプレッドが縮小する中、利下げシナリオはドル以外の通貨の需要を押し上げる可能性があります。加えて、米国の政府機関閉鎖、財政政策をめぐる対立、2024年の米国大統領選を前にした政治的膠着などの可能性は続いています。

債務負担増加や財政悪化により、既に今年に入って米国の信用格付けが引き下げられています12。財政政策をめぐる不透明感が続けば、米ドルへの逆風となるでしょう。こうした中、成長が減速し、景気後退入りの可能性さえあるとの見通しは、中期的に米ドルを圧迫する可能性もあります。

金価格は歴史的に見て、米ドルと概して逆相関の関係にあり、1971年以降、平均-0.37の相関となっています13。足元で、金と米ドルの過去12ヵ月間の相関は、このヒストリカル平均と引き続き、概ね一致しています。米ドルが横ばいまたは弱含むとの予想を踏まえると、金は来年、下支えされるとみられます。

レフトテール(ダウンサイド)の市場イベントを受けた安全資産への逃避は、短期的に米ドルを押し上げる可能性がある一方、金はその潜在的なリスクヘッジの役目を踏まえると、そうしたリスクオフ局面で米ドルと同じ動きを示す可能性が高いとみられます。さらに、金利低下、成長減速、財政をめぐる不確実性から米国の信用格付けがさらに引き下げられるリスクなどの逆風が引き続き米ドルを圧迫する可能性が高く、中期的なリスク・イベントによる持続的なラリーを抑制する可能性があります。

新興国を中心とする中央銀行による金購入の持続も、先行き米ドルの圧迫材料となる可能性があります。2023年9月30日時点で、世界の中央銀行の金需要は年初来で800トンと推定されます。過去最高を記録した2022年通年の1,082トンには及ばないものの、膨大な量と言ってよいでしょう14。

中央銀行は米ドルやその他の準備通貨への依存を減らし、外貨準備を多様化するために金の購入を続けており、そうした動きが米ドルにさらに圧力をかける可能性があります。これは緩やかな傾向ではあるものの、金価格の変動を促す強力なカタリストとなる可能性があります ―― 新興国の中央銀行が保有する金の外貨準備に占める割合は、平均すると先進諸国の3分の1であるため、特にそう言えます15。

マクロの潮流 その3: ボラティリティ上昇の中、投資家は金に対して強気に転換

金投資家、特に上場投資信託(ETF)投資家のセンチメントはここ数年、精彩に欠けています。金地金・金貨に対する力強い需要にもかかわらず、現在のペースが続くと2023年の世界の金ETFのフローは3年連続で流出超過となる見込みです16。この間の金の価格動向を踏まえると、金価格と金ETFのフローの間に、興味深いディスロケーションが生じています。

世界の金ETFによる金保有額は2013年から2015年に44%減少し、その間に、金のスポット価格は37%下落しました17。この金の弱気相場は、量的緩和から量的引き締めへの政策転換と米国実質利回り上昇と時期が重なります。一方、金ETFによる金保有額が2020年10月にピークを付けて以降、投資家の資金フローはネットベースで22%流出する一方、スポット価格のリターンは6.7%上昇しています18。

このディスロケーション(金価格が中立的な水準にある環境で、金ETFが保有する金を売却)は、金ETFの過去の実績からみて極めて珍しい現象です。その背景には、2022年および2023年の中央銀行による大量の金購入や消費者による旺盛な宝飾品需要に加え、利回りを追求する投資家が利回り上昇に引き付けられたこともあると考えらえます。

金は現在まで底堅く推移しているため、投資家が金市場に戻れば、このディスロケーションは緩和し、金のスポット価格とETFのフローとの相関は、ヒストリカル水準に回帰すると考えられます。中央銀行とともに投資家も金を購入するようになれば、金価格を押し上げる強力な追い風となると予想されます。

2024年の金見通しシナリオと取引レンジ

- 基本シナリオ(確率50%): 金価格は1,950~2,200ドル/オンスのレンジで推移します。このシナリオでは、グローバルおよび米国の成長は減速しますが景気後退入りは回避され、FRBの利下げ(回数は限定的)を受けて、米ドルは横ばいからわずかに下落し、金利は「より高い水準に、より長い期間」とどまります。中央銀行による旺盛な金購入に引き続き支えられ、新興国消費者の金需要は堅調に推移します。

- 強気シナリオ(確率30%): 金価格は2,200~2,400ドル/オンスのレンジで推移します。このシナリオでは、FRBの大幅利下げと米ドル安を背景に、米国は景気後退入りします。市場ボラティリティが上昇し、金への投資需要を大幅に押し上げます。中国は消費を押し上げて低成長の影響を相殺するために、景気刺激策を打ち出します ―― そしてこれが安全資産への逃避を促し、金の購入(宝飾品、金地金・金貨)増加につながります。

- 弱気シナリオ(確率20%): 金価格は1,800~1,950ドル/オンスのレンジで推移します。このシナリオでは、米国およびグローバル経済は大幅に拡大します。米国では、労働市場の引き締まりを受けた物価および賃金インフレの上昇を抑制するためにFRBが利上げを実施します。市場ボラティリティが低下し、金への投資需要は後退します。その結果、米ドル高となり、金の価格は国際的に上昇しますが、新興国の宝飾品、金地金・金貨に対する需要は、インフレ上昇と通貨安に支えられ、堅調に推移します。

図表8:2024年に予想される利下げと成長減速ならびに旺盛なファンダメンタル需要は、金価格を押し上げる可能性がある

出所:ブルームバーグ・ファイナスL.P.、ステート・ストリート・グローバル・アドバイザーズ。データ期間:2014年1月1日~2023年11月30日。2024年のシナリオは実績を反映していない。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

2024年に金がポートフォリオで果たす役割

金は2023年、利回りおよびコモディティ価格の上昇にもかかわらず、他の主要なグローバル資産クラス、特にグローバル債券およびコモディティ全般と比較して、極めて好調でした。2024年には、こうした高まる市場リスクがポートフォリオに及ぼす影響を緩和する上で、金は重要な手段になる可能性があります。

1.金で株式ボラティリティをヘッジ

2024年に、株式ボラティリティが上昇する可能性は高水準にとどまっています。背景には、行き過ぎた株式バリュエーションや「priced for perfection(完璧な株価)」と呼ばれる高値銘柄の調整、地政学的緊張、コモディティのボラティリティにより、大幅な市場のドローダウンが生じる可能性があります。金は高リスク環境においてリスク管理ツールとして、ポートフォリオを守る重要な役目を果たします。2023年にも金は、米国の地方銀行危機、イスラエルとイスラム組織ハマスとの戦争勃発、昨年から続くロシアとウクライナの戦争による、市場ボラティリティ上昇の影響を和らげる緩衝材となりました19。

歴史的に、株式市場が示唆するボラティリティが極端な水準にある期間に、金は概してプラスの週次リターンを示しています20。市場および経済の不確実性が高まる中、投資家は先行きのリスク上昇分を相殺するために、金のアロケーション引き上げを検討する可能性があります。

2. 金利ボラティリティに備えて、金でポートフォリオの分散投資を強化

金利低下局面における株式リスク・エクスポージャーのヘッジのために、ポートフォリオの分散化を追求する投資家は主に債券に注目しますが、金も分散投資の選択肢であり、特に金利ボラティリティ上昇局面では、債券アロケーションの分散化にも役立ちます。

米国の実質金利の変化に対するリターンの月次変化を分析すると、金のリターンは平均して米国債券をわずかに上回っています。加えて、金利の変化が緩やかな場合(上昇幅または低下幅が50bp未満)、金は平均して債券をアウトパフォームする一方、実質利回りが著しく低下する局面(50bp超)では、金と債券のパフォーマンスは似通った水準となっています21。

ヒストリカル・パフォーマンスがほぼ同水準であること、金が歴史的に見て債券ならびに株式と低相関にあること 22を踏まえると、特に金利低下が予想される中、投資家は金のポジションから恩恵を受ける可能性があります。

3. 金と天然資源株を組み合わせ、インフレの粘着性に対応

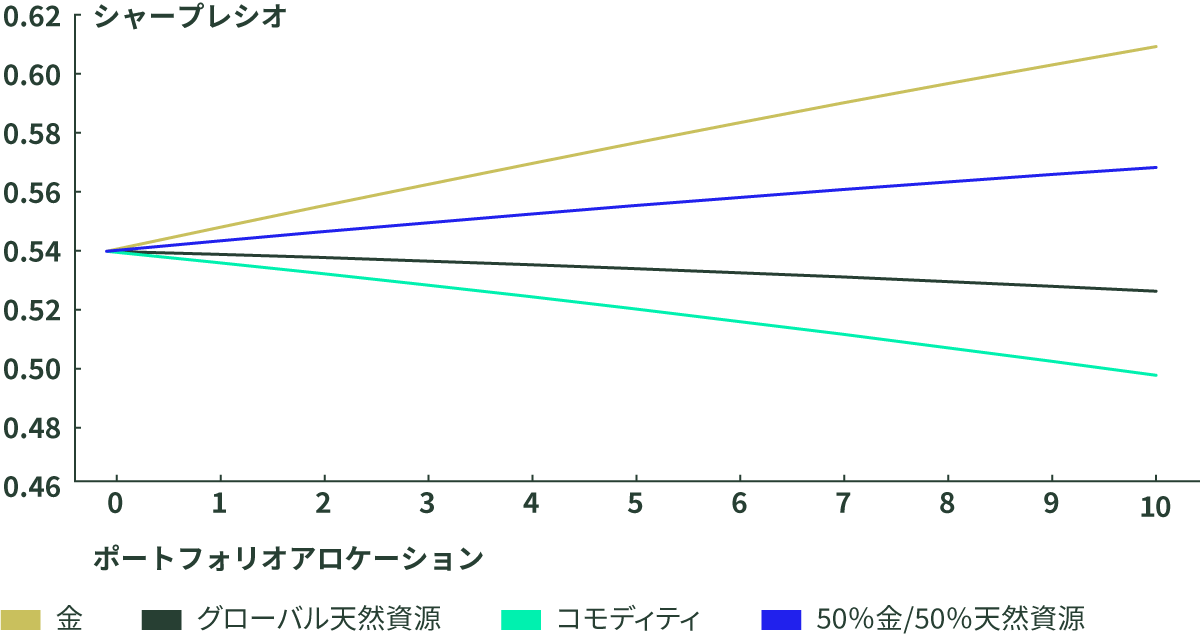

インフレ率は数十年ぶりの高水準から低下基調にあるものの、物価水準は2024年に入ってもなかなか低下しない可能性があります。金と天然資源株の組み合わせは、分散されたポートフォリオのシャープレシオ改善にもつながる可能性があるため、ポートフォリオにとって魅力的な選択肢と言えるでしょう。

分散投資およびリスク管理に効果的な金と、インフレ感応度の高い天然資源株を組み合わせれば、配分比率が1%か2%、あるいはそれ以上で、シャープレシオは改善します。金は、全般的な物価上昇に対してそれほど高い感応度を示しませんが、通貨安や購買力の低下から長期的に資産を守ることにより、別の形のインフレ ―― 貨幣的インフレ ―― に対してプロテクションを提供します 23。

金だけに配分した場合、歴史的に見て(調査期間: 2002年~2023年)シャープレシオは上昇していますが24、天然資源株を加えることによるインフレ感応度の上昇は、インフレ・ボラティリティの上昇環境におそらく有効です。加えて、天然資源株あるいはコモディティ単独の場合、様々な配分比率で、ポートフォリオのシャープレシオは歴史的に押し下げられており、金を加える方が効率的です25。

図表12:金と天然資源株を組み合わせれば、資産をインフレから守りつつシャープレシオを改善させる

出所:ブルームバーグ・ファイナスL.P.、ステート・ストリート・グローバル・アドバイザーズ。データ期間:2022年11月30日~2023年11月30日。実質各組入比率を、プロラタベースでグローバル60/40ポートフォリオ(MSCI ACWIトータルリターン指数60%、ブルームバーグ・グローバル総合トータルリターン指数40%で構成)に追加しています。グローバル天然資源: S&Pグローバル天然資源トータルリターン指数、コモディティ: ブルームバーグ商品トータルリターン指数。指数のリターンは各種インカム、キャピタル・ゲインまたはロス、配当およびその他インカムの再投資を反映しています。リターンは特定の商品のものではありませんが、上述した組入比率に従って、構成銘柄の実際のパフォーマンス・データを数学的に組み合わせることで算出しています。仮想混合ポートフォリオのパフォーマンスは、取引費用やリバランス費用を想定していないため、実際の運用成果は上記と異なります。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

他の金のインサイト はこちらからご覧にいただけます。