央行黃金購買量創下記錄的驅動因素是甚麼——情況會否繼續?

- 央行購買黃金的目的是分散其儲備,並透過這筆不招致信用風險、隨處可見的資產來保證流動性。

- 對於擁有長遠投資視野的機構和政府而言,黃金憑藉其獨特特徵,成為儲備資產和保值的天然之選。

- 債務和流動性水平升高的狀況可能會持續下去,支撐黃金的長遠前景。

2022 年全球各央行錄得其有史以來最大的年度黃金購買量,估計為 1,083 公噸。這股購買熱潮正在延續,2023 年上半年的黃金淨買入量就達到 387 公噸。1

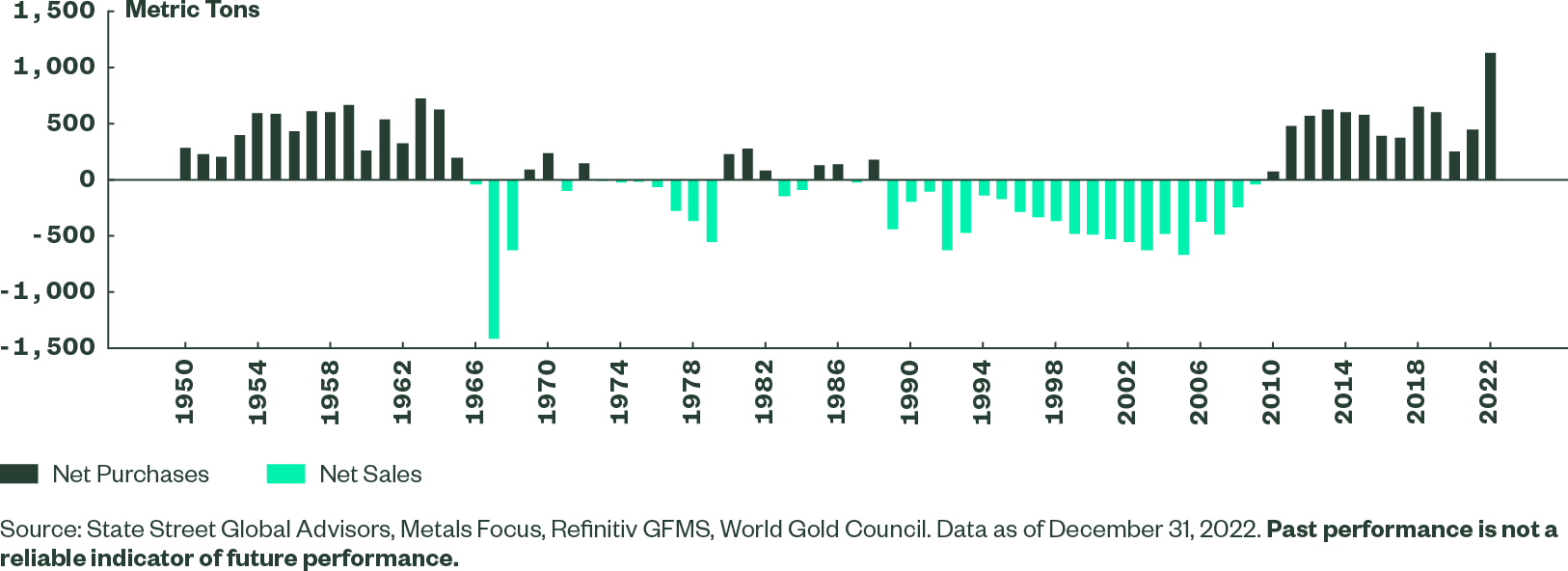

考慮到黃金在全球金融系統和各央行中發揮的作用持續變化,這種趨勢實屬意料之中。在 1971 年到 21 世紀初期布雷頓森林協議 (Bretton Woods Agreement) 瓦解期間,大多央行是黃金的淨賣家。但在 2008 年全球金融危機之後,央行成為淨買家,自此之後一直維持此持倉。

Figure 1: Central Banks Switched to Net Buyers in 2010 Following Multi-Decade Role as Net Sellers

黃金日益被視為如美元、歐羅和日圓等法定儲備貨幣的替代。 而且理由十分充分。對於擁有長期投資視野的機構和政府而言,黃金憑藉其獨特特徵 — 流動性、歷史地位、不存在違約風險、同質性和普及性,成為擔當儲備資產和保值的天然之選。

調查顯示,央行對黃金熱誠不減

由於黃金的固有品質,央行在全球金融危機之後購買黃金是有理有據的。各央行一直利用黃金

- 分散化其外匯儲備,避免過度集中於美元儲備

- 鞏固資產負債表

- 透過這筆不招致信用風險、隨處可見的資產來保證流動性

最近的世界黃金協會調查2 印證了這一點——調查結果指出,正是因為黃金的流動性、保值性和多元化特徵,央行才會保持黃金儲備。

| 央行持有黃金的五大原因 | 同意的受訪者百分比 (%) |

|---|---|

| 歷史倉位 | 77% |

| 黃金在危機時期的表現 | 74% |

| 長期保值/通脹對沖 | 74% |

| 有效的投資組合多元化工具 | 70% |

| 無違約風險 | 68% |

Source: 2023 Central Bank Gold Reserves Survey. World Gold Council. May 2023. Methodology: For the sixth year in a row, the World Gold Council has worked with YouGov to conduct a survey of central banks. Fieldwork was conducted between February 7 and April 7, 2023, with a total of 59 eligible responses (a slight increase from 57 last year) representing a 38% response rate amongst all central banks who were contacted. Data in the report is shown at an overall level but is also sub-divided by advanced economy countries and Emerging Market and Development Economy (EMDE) countries as defined by the IMF.

另一加分項:在地緣政治壓力下,黃金可匿名持有

在同一項世界黃金協會調查中,與已發展經濟體 (45%) 相比,新興市場經濟體 (61%) 將黃金的作用列為「地緣政治多元化工具」。最近地緣政治不確定性正在加劇,隨著另一個因素——匿名性——促使部分政府購買黃金,對持有黃金儲備的分歧觀點已經擴大。

近年來,全球銀行間金融電信協會 (SWIFT) 支付系統被用於實施制裁,包括 2015 年制裁伊朗和 2022 年制裁俄羅斯,這項策略被稱為「武器化」。

如果某政府認為國際制裁為實質威脅,那麼從持有美元資產轉為持有黃金等匿名資產就變得極具吸引力,在幾個儲備貨幣國家實施多邊制裁的情况下(例如,2022 年制裁俄羅斯)尤其如此。

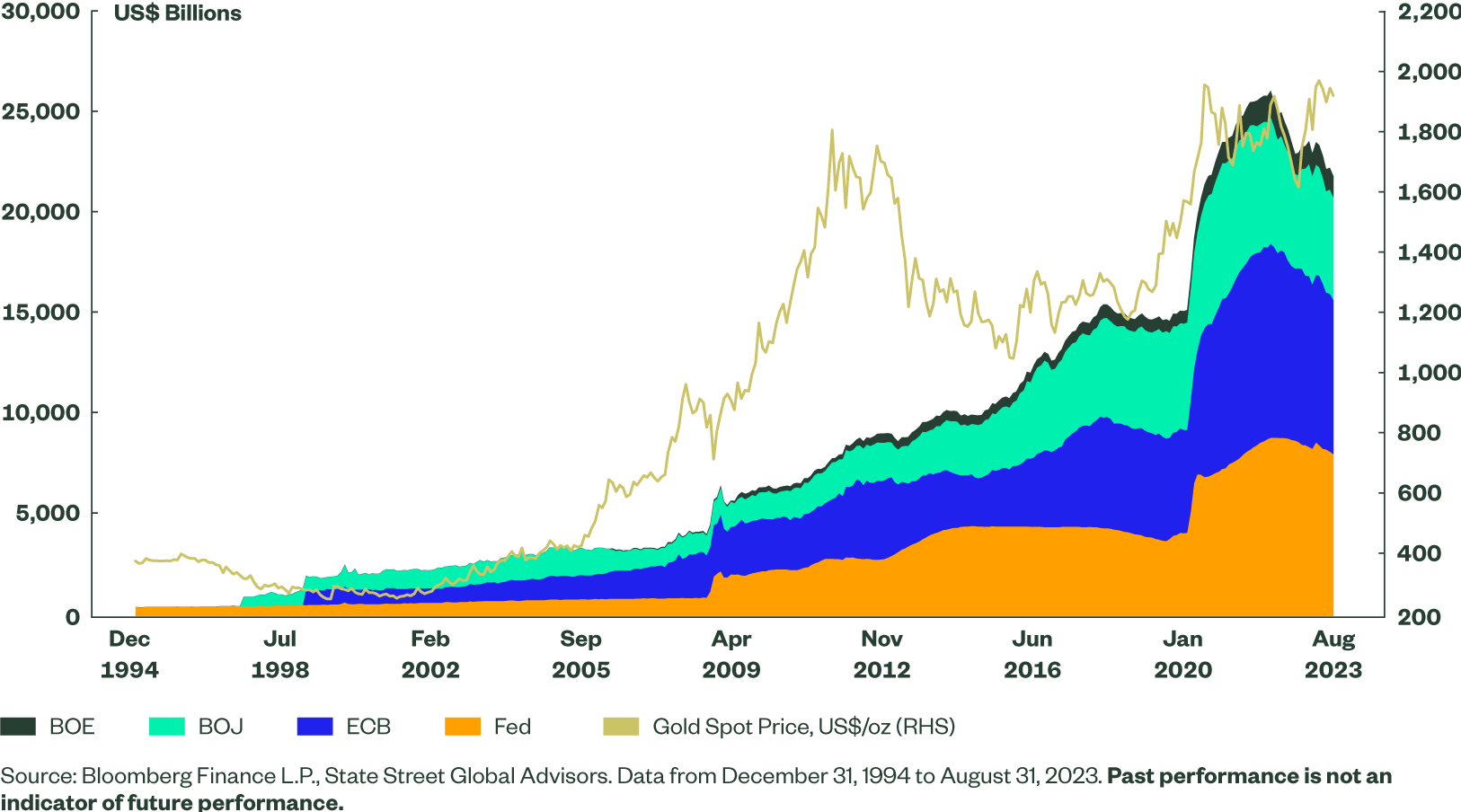

黃金價格隨著央行債務和流動性上升而上漲

全球央行在過去 25 年間大幅擴張其資產負債表,並在全球範圍内提高流動性。債務和流動性水平升高的情況可能會持續,從而對黃金的長期需求和價格前景起到支持作用。

21 世紀,債務激增與流動性上升和寬鬆的貨幣政策直接相關。事實上,自 2000 年以來,美國、歐盟、英國和日本的央行資產負債表規模已擴大近 10 倍,從 2.5 萬億美元增加至 22 萬億美元。3

Figure 2: Global Liquidity and Debt Levels Continue to Increase

隨著全球流動性和債務的急增,黃金價格飆升 586% 以上。4 部分原因是個人和機構投資者轉投黃金,以對抗央行債務和流動性增加帶來的普遍長期風險。

新興市場銀行可能會刺激未來的黃金購買量

以中國和俄羅斯為首的新興市場在近幾年的黃金淨購買量中佔據了最大份額。即便如此,新興市場的黃金儲備量(包括黃金總持有量和黃金在外匯儲備總額中的百分比)仍遠低於已發展市場。

相反,已發展市場掌控全球政府持有黃金量的 66%,而其黃金持有量佔其他市場外匯儲備總額的 58%(圖 3)。

雖然在所有新興和前沿市場央行持有的黃金佔全球總量的 34%,但這些黃金持有量僅佔這些經濟體外匯儲備總額的 19%,是已發展經濟體持有權重的三分之一。

這一差距表明新興市場有潛力進一步累積黃金儲備,以及黃金在現時由美元等法定貨幣主導的市場中起到分散化持倉的關鍵作用。

央行很可能繼續購買黃金

考慮到當今的經濟和地緣政治風險不斷增加,推動央行購買黃金的原因,即分散化儲備、改善資產負債表並透過無信貸風險的資產獲得流動性,可能不會改變。另外,與已發展市場的央行相比,新興市場央行的配置仍然不足。

因此,展望未來,我們預期央行作為黃金淨購買者的角色將持續。這應該會有利於傳統消費者需求和投資者需求產業以外的全球黃金需求前景,並為黃金的長期價格前景提供進一步的多元化支援。

對於希望在央行購買黃金的同時利用這一機會的投資者,黃金可以透過多種方式購買,包括實物黃金以及互惠基金和期貨合約等金融工具。然而,實物黃金ETF是黃金市場上融靈活性、透明度和可及性於一體的獨特產品,同時在 ETF 包装產品中具有成本效益的流動性優勢。

或者,獲取黃金的最新資訊。