「日本化」が進む中国債券:注目、注意すべき点

中国国債(CGB)市場は、根底にある構造的な性質や深刻さの違いはあるものの、近年、日本の「失われた30年」に類似してきています。

中国国債(CGB)市場は、根底にある構造的な性質や深刻さの違いはあるものの、近年、日本の「失われた30年」に類似してきています。金利低下が進む中、為替ヘッジあり(米ドル)のCGBは、過去20年間において様々な景気サイクルを通じて、トータルリターンとリスク調整後の両観点から、主要な債券指数をアウトパフォームしてきました。一方、台湾・中国の対立激化などを背景とした地政学リスクがテールリスクとして認識する必要があります。

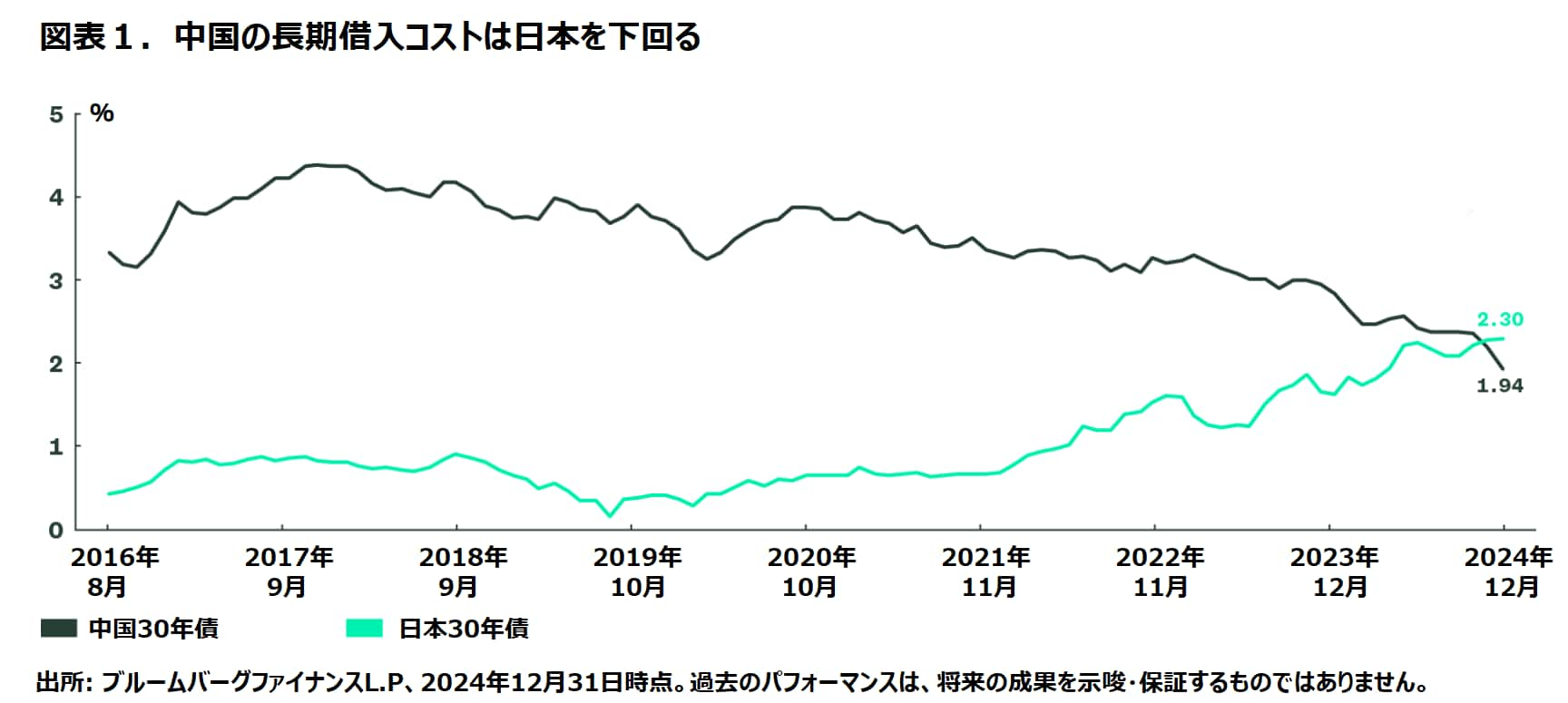

2010年代以降ではCGB金利の低下基調(図表1)が続き、中国経済と債券市場の「日本化」兆候であるとの見方が高まりました。懸念されるのは、強力かつ効果的な財政刺激策がない中、金利の低下が賃金と設備投資の低下を反映し、消費の停滞によって根強いデフレ圧力が中国国内で継続することです。しかし、供給サイドにあたる大規模な財政出動を以てしても、日本が「失われた30年」から脱出できなかったように、供給中心の景気刺激策が、過剰生産に直面する中国における根本的需要(消費)不足問題に対し、十分な効果を発揮するかどうかは疑問です。なお、中国の生産者物価指数 (PPI) によると、上流の製品価格は 2 年以上デフレ(マイナス)領域に留まっており、デフレ圧力がさらに強まると、景気刺激策の「乗数効果」(マネーベロシティ)は通常低下する点も注意不可欠となります。

2024 年 2 月に弊社ホワイトペーパー(英語のみ)で言及されているように、中国の「日本化」を示唆するような特徴のいくつかが散見されます。これらには、人口減少(高齢化)、高水準の債務、デフレと相まって需要の弱さによる潜在成長率の長期低迷などが含まれます。中国が直面する構造的問題の概要と日本の経験との比較を図表2 に示し、次の表 (図表3) では、日本から学んだ教訓と中国への潜在的な影響を考察します。

図表2:構造的問題 - 人口動態、高債務、潜在成長率の低下

| 日本 | 中国 | |

|---|---|---|

債務の対GDP比 | 約250% | >250% |

クレジット組成チャンネル | 銀行、住宅金融株式会社 | 銀行、LGFV(地方政府融資) |

相違点/類似点 | プラザ合意→円高 / 日銀緩和→製造業 / 輸出業者の海外進出→信用創造の内向き化(不動産、サービス業が中心) | 2008金融危機→財政支出→信用創造 |

クレジット組成用の担保 | 銀行による信用創造(土地担保) | 地方政府の債務→土地売却などから |

バブル崩壊のトリガー | 住宅取得能力の著しい低下→90年代の政治主導による信用引き締め、日銀利上げ | 「家はに住むためのもの」→ 三つのレッドライン不動産規制、テックの取り締まり、失業率の急上昇 |

不良債権処理 | 銀行国有化は遅れながら1998年から処理開始 | 大手銀行6行への資本注入、10兆元の隠れ債務のを地方政府債務に置き換え |

図表3:日本から学んだ教訓、中国への潜在的なインプリケーション

日本 | 中国 | |

|---|---|---|

得られた教訓 |

|

|

次のステップ |

| 不動産急落を止め、新たな成長エンジン、需要増を図る政策 |

中国における明るい材料 |

| |

インプリケーション |

| |

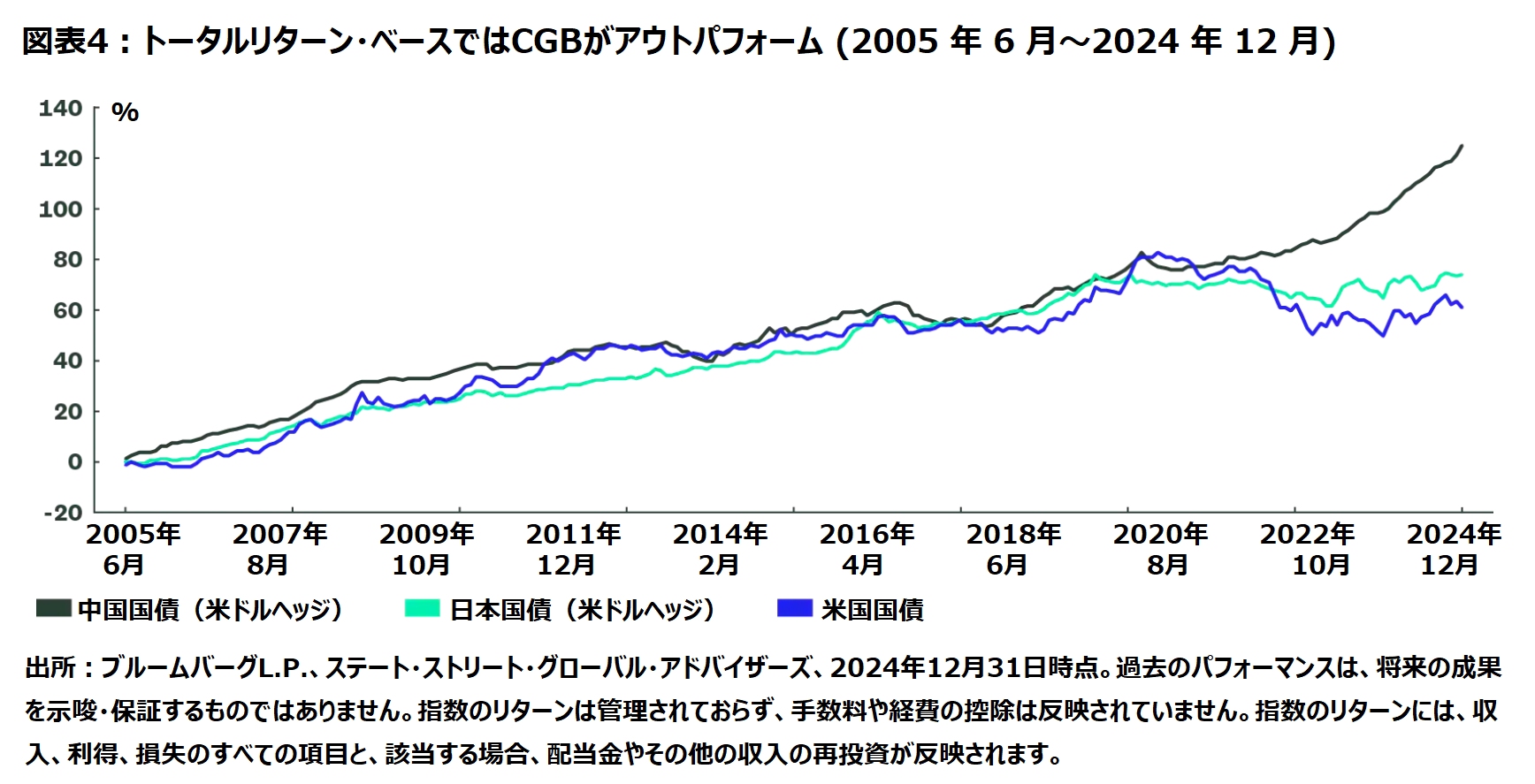

これらのインプリケーションは CGB 投資家にとって何を意味するのでしょうか?過去 20 年間では為替ヘッジあり(米ドル)CGB と日本国債 (JGB) のリターンを鑑みると、直近 5 年間ではCGBが顕著にアウトパフォームしています(図表4)。このパフォーマンスの乖離は、人民元が安定推移する中、長期にわたる金利低下が、「日本化」を懸念して資産クラスへのリターンを促進したことが要因と考えられます。

CGBにおける現地通貨ベース、為替ヘッジなし(米ドルベース)、為替ヘッジ(米ドルベース)の顕著なリターンは、絶対値(図表4のトータルリターン)およびリスク調整後の両方から見て取れます (図表 5)。

図表5:CGB のリスク調整後リターンはピア比では優れています*

| 現地通貨建て | 米ドル(ヘッジなし) | 米ドル(ヘッジあり | |||||||

| 中国国債 | 日本国債 | 米国国債 | 中国国債 | 日本国債 | 米国国債 | 中国国債 | 日本国債 | 米国国債 | |

| リターン | 4.2% | 0.8% | 2.6% | 4.9% | -0.5% | 2.6% | 4.2% | 2.9% | 2.6% |

| 標準偏差 | 2.2% | 2.6% | 4.6% | 4.0% | 10.7% | 4.6% | 2.3% | 2.6% | 4.6% |

| リスク・リターン | 1.96 | 0.31 | 0.56 | 1.23 | (0.04) | 0.56 | 1.86 | 1.12 | 0.56 |

| 最大ドローダウン | -4.3% | -14.8% | -18.2% | -10.6% | -50.8% | -18.2% | -5.9% | -7.1% | -18.2% |

投資家にとっての投資機会

図表5 の通り、投資家が CGB を無視すべきではない理由を示しており、特に、不確実性が高い市場環境において CGB のボラティリティの低さは事実上他に類を見ないものです。中国債券はまた、構造的なインフレ局面において、先進国金利が高止まりする環境上では、ポートフォリオにおいて分散効果の役割を果たせる効果があると証明されています(図表6)。中国が大規模な成長刺激策を打ち出す可能性は相対的に低い中、中長期にわたって金利の低下基調は続くとみています。家計貯蓄率が高く、融資需要が停滞する局面では、余剰金利が銀行のバランスシートに留まり、債券市場にとって好ましい環境となります。さらに、中国債券市場は2024年12月末時点でブルームバーグ・グローバル総合指数の10%以上を占めており、投資家が無視できない存在となってきています。

図表6:中国債券が債券指数間では分散効果を果たす

| 中国総合(政策銀行債を含む) | グローバル総合 | 米国総合 | 欧州総合 | 日本総合 | 英国総合 | |

| 中国総合(政策銀行債を含む) | 1.00 | 0.43 | 0.35 | 0.35 | 0.36 | 0.32 |

| グローバル総合 | 0.43 | 1.00 | 0.83 | 0.88 | 0.71 | 0.74 |

| 米国総合 | 0.35 | 0.83 | 1.00 | 0.57 | 0.61 | 0.61 |

| 欧州総合 | 0.35 | 0.88 | 0.57 | 1.00 | 0.39 | 0.69 |

| 日本総合 | 0.36 | 0.71 | 0.61 | 0.39 | 1.00 | 0.31 |

| 英国総合 | 0.32 | 0.74 | 0.61 | 0.69 | 0.31 | 1.00 |

出所:ステート・ストリート・グローバル・アドバイザーズ、ファクトセット、ブルームバーグ、2024年12月31日時点。2005 年 5 月から 2024 年 12 月までの月次リターンを使用して計算された相関データ。

テールリスクは地政学的リスク

投資家を中国への投資から遠ざけている主な要因は、台湾周辺の地政学リスクであると我々は考えています。米国による関税の脅威は、たとえその範囲、時期、規模が不明であっても広く認知されている一方、台湾に対する地政学リスクの急上昇の影響は貿易紛争より遥かに広範囲に波及する可能性が高いとみています。このような「グレイ・スワン」シナリオでは、通貨の暴落と市場流動性の枯渇に連鎖することが予想されます。 2022年のロシア・ウクライナ紛争の経験から踏まえると、ロシアはSWIFT国債決済システムへのアクセスを遮断され、債券、通貨、株式市場は適切に機能しなくなり、ロシアと同国金融機関の決済能力が妨げられました。その後、ロシア国債は非投資適格債に格下げされ、同国はグローバル資本市場へのアクセスは未だに制限されています。交渉に向けた動きは見られるものの、ロシアの外貨準備は2025年2月時点でも凍結されており、この状況がロシアの経済的孤立化をさらに悪化させています。同様のシナリオが中国/台湾周辺でも展開した場合、利回りが2%未満の10年CGB債のリスクは大きすぎるかもしれません。