金/銅価格比の上昇は、投資家に何を示唆しているのか

金/銅価格比は、世界経済の成長期待と安全資産志向とのバランスを測る指標として、数十年にわたりコモディティ・トレーダーやマクロ投資家に注目されてきました。一般的に、この比率が低水準で安定して推移している局面は、マクロ経済環境が比較的安定していることを示します。一方で、長期トレンドを大きく上回る急激な上昇は、持続的というより、危機を背景とした一時的な動きであるケースが大半でした(例:2008~09年の世界金融危機、2016年の英国EU離脱[Brexit]のサプライズ、2020年の世界的パンデミック)¹。これらの局面に共通して見られたのは、産業活動の減速やリスク回避姿勢の強まりを背景に銅価格が急落する一方で、金は「安全資産」としての需要から買われやすかった、という点です。

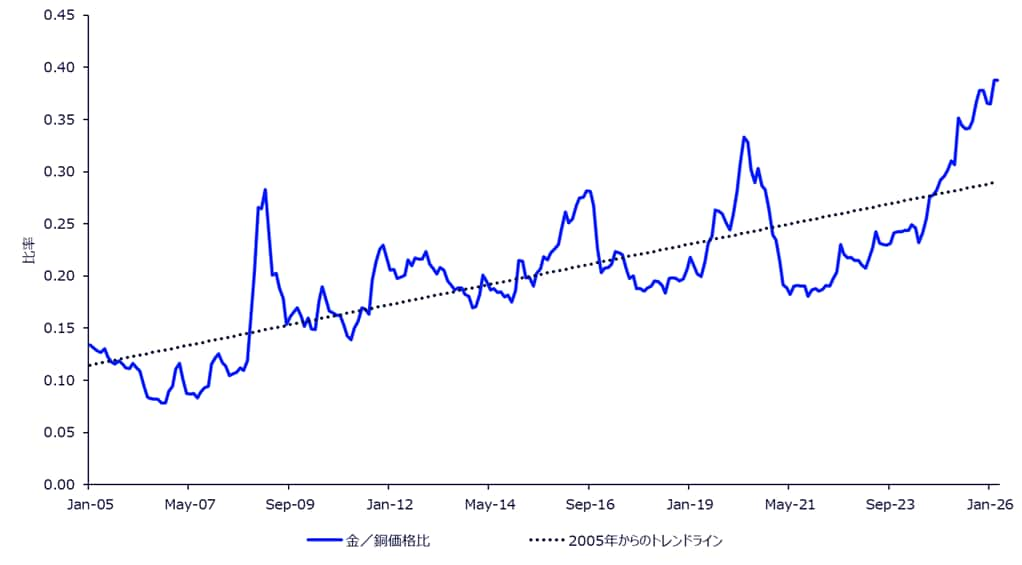

図表1:金/銅スポット価格比(2005年—2026年)

出所:ロンドン貴金属市場協会(LBMA)、ロンドン金属取引所(LME)、ステート・ストリート・インベストメント・マネジメント、2026年3月31日時点。この比率は、1トロイオンスの金で購入できる銅の量(トン数)を示しています。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

しかし、2023年から2026年にかけての局面は、これまでとは大きく異なります。2023年10-12月期(4Q)に0.25を下回っていた金/銅価格比は、2026年1-3月期(1Q)には0.40近辺まで上昇しており、この動きは歴史的に見ても力強い一方で、構造的には比較的緩やかな上昇と言えます。さらに重要なのは、この期間において銅価格が決して低迷していない点です。いわゆる「赤い金属」と呼ばれる銅の価格は、送電網の電化にむけた設備投資やEV(電気自動車)の普及拡大、そしてAI向けデータセンター建設の進展に伴う設備投資の増加を背景に、2023年半ば以降で約50%上昇しています。一方、金価格は同じ期間において約150%上昇しています²。つまり、近年の動きは、総需要の急減や世界的なリセッションを背景としたものではありません。金/銅価格比は、両金属がそろって強気トレンドにある中で上昇しているのです。

過去約25年を振り返ると、金/銅価格比が長期トレンドラインを大きく上回って急上昇した局面では、そのピークはおおむね約12カ月以内に訪れており、世界経済の成長鈍化や経済活動の停滞に対する懸念を映し出すシグナルとなっていました。一方、足元で見られる数年にわたる上昇局面は、主権国家の金融リスクに対する再評価や、世界的に高水準にある債務残高に対する投資家の警戒感が強まっていることを示唆している可能性があります。要するに、今回の金/銅価格比の上昇は、デフレリスクというよりも、通貨価値の希薄化(ディベースメント)リスクを巡るストーリーであると考えられます。

ポスト・パンデミック期(例:2022年以降)における中央銀行による過去最高水準の金購入は、外貨準備運用を担う当局の間で、米ドルへのエクスポージャーが過度に集中しているのではないかという問題意識の高まりを背景に、「法定通貨の代替手段(alternative-fiat)」としての需要が加速していることを示唆しています³。加えて、地政学的な分断の進行も、特に金を中心とした通貨的ヘッジ資産への需要を、今回の局面において一段と押し上げている可能性があります。仮に金/銅価格比が0.40を明確に上抜け、その後も緩やかながら上昇基調を維持するようであれば、それは1970年代にブレトン・ウッズ体制が崩壊し、米欧を中心とした経済秩序の転換が起きた局面と類似する展開と捉えることもできるかもしれません。当時、金スポット価格は通貨秩序の再編とともに評価が大きく見直され、数年にわたる長期的な強気相場へと移行しました。

金(イエローメタル)と銅(レッドメタル)の価格が今後どのように推移するのかを、確実に予測することはできません。しかし、足元の市場動向は、新たなレジーム(体制)への転換が進行しつつある可能性を示唆しているようにも見えます。投資家は、このシグナルを軽視すべきではないでしょう。