米連邦準備制度理事会(FRB)における権限移行 これは些細な騒ぎに過ぎない?

FRBの体制移行を巡る懸念は、制度としての強靭性が維持され、地政学的要因が政策の形成に影響を与える中で、結果的には「些細な騒ぎ」に過ぎないように見受けられます。

ジェローム・パウエル氏のFRB議長の任期が終了する5月15日までに、ケビン・ウォーシュ氏が次期議長として承認される可能性が高まっており、米議会の動きが整いつつあるようです。パウエル氏の理事としての任期は2028年初頭まで残っているものの、理事会からも退任すると予想しています。これとは別に、スティーブン・ミラン理事は、改めててフルタームにて再任され、引き続き連邦公開市場委員会(FOMC)のメンバーにとどまると見込んでいます。こうした組み合わせは、どのような意味合いを持つのでしょうか。

制度の強靱性が再び確認される

金利引き下げに対する政治的圧力が強まっているとの見方を背景に、FRBの独立性が損なわれるのではないかという懸念は、過去1年にわたり当社の顧客との対話でも繰り返し取り上げられてきました。私たちは、制度的な歯止めや組織としての強靱性が政策の継続性を支えていることから、こうした懸念は過度なものであるとこれまで繰り返し指摘してきました(2025年9月および2026年1月*英文)。

この見方は、最近の動きを受けてさらに裏付けられています。FRB本部の改修費用超過を巡る司法省の調査が終了したことは、政権側が過度に強硬な対応は逆効果になり得ることを(やや強制的にではあるものの)認識した表れと受け止めています。これは、移民取締りを巡る動きとも通じる点があります。

より広く、そして前向きな意味合いとして重要なのは、制度全体が表面的な印象以上に安定性と強靱性を備えているという点です。投資家がその安定性の低下を懸念するのはもっともですが、そうした懸念に対して過剰に反応することは賢明ではないと考えられます。

イラン戦争は、短期的な政策を左右するはるかに大きな要因

ケビン・ウォーシュ氏が指名されて以降、同氏がFRB議長に就任しても、FRBの政策反応関数に目立った影響はないと当社は主張してきました。イラン戦争が短期的な政策の方向性を左右するはるかに重要な要因であると当社だけでなくFOMCも考えています。

年初時点では、2026年半ば以降に3回の利下げを予想していましたが、現在は9月と12月の2回に見通しを引き下げています。3月時点のドットチャートの中央値は、1月と同様に年内1回の利下げを示しましたが、委員会全体の判断はより慎重な方向へ傾いています。

クリストファー・ウォラー理事は、これまでハト派寄りの姿勢を示していましたが、最近ではインフレと労働市場の両面で、より明確な状況が見えるまで、追加利下げを見送る用意があることを示唆しています。ミラン理事も、これまでの会合では大幅な利下げを一貫して支持してきましたが、最近では利下げに対する姿勢をやや後退させています。一方で、よりタカ派的な委員の中には、今後の会合において利上げを支持する反対意見を示す可能性もあります。

このため、ウォーシュ氏にとっての最優先課題は、委員会全体としての共通認識を形成することになると考えられます。実務的には、これは今後数カ月間、政策を据え置くことを意味する可能性が高いでしょう。こうした対応は、仮にパウエル氏が議長を務め続けていた場合でも同様であったと当社は考えています。

FRBの独立性の価値と「精度の錯覚」

ケビン・ウォーシュ氏の上院公聴会での冒頭発言には、次のような内容が含まれていました。

はっきりさせておきたいのですが、インフレは選択の結果であり、FRBはその責任を負わなければなりません。一度失われた信認を回復することは容易ではありません。中央銀行の独立性は与えられるものではなく、その実績と説明責任によって獲得されるものです。

金融政策運営における独立性は不可欠です。一方で、FRBは法令で定められた権限の範囲にとどまり、財政政策や社会政策といった、選挙で選ばれた当局者が担うべき領域に踏み込むべきではありません。

“Let me be clear: inflation is a choice, and the Federal Reserve must take responsibility for it. Credibility, once lost, is difficult to restore. Central bank independence is not granted—it is earned through performance and accountability.Independence in the conduct of monetary policy is essential. At the same time, the Federal Reserve must stay within its statutory remit and avoid encroaching on fiscal or social policy questions better left to elected officials.”

これらの発言は、過度にハト派的でもなければ、物議を醸すものとも受け止められていません。また、金融政策の判断において、刈り込み平均(トリムド・ミーン)型のインフレ指標をより有効なシグナルと位置づける同氏の見解についても、私たちは大きな懸念を抱いていません。むしろ評価すべき点として、いかなるデータであっても現実を部分的にしか表していないという暗黙の認識と、情報の入力が多様であればあるほど経済の姿をより精緻に描き出せるという考え方が示されている点が挙げられます。

従来のインフレ指標に加えて代替的な指標も併せて検証することで、データ解釈の精度は高まります。また、金融政策における「誤った精密さ」への警告についても、私たちは共感しています。信認の回復とは、「0.1%刻みの数値」を追い求めることではなく、「持続的な物価安定」を実現することに他なりません。この点について当社は同意するとともに、その警鐘はマクロデータ全般の解釈にも当てはまると考えています。データの質が低下しつつある現代において、「精度の錯覚」は、現実的かつ差し迫ったリスクとなっています。

バランスシートの変化は、規模よりも構成が焦点となる可能性

FRBを「法定上の責務」に立ち返らせるための措置は、金利政策よりも、バランスシート政策を通じて進められる可能性が高いと考えられます。ただし、そうした変化は、バランスシートの規模そのものを大幅に縮小することよりも、保有資産の種類やデュレーションといった構成面の調整や、財務省との連携強化という形で表れる可能性が高いと見ています。

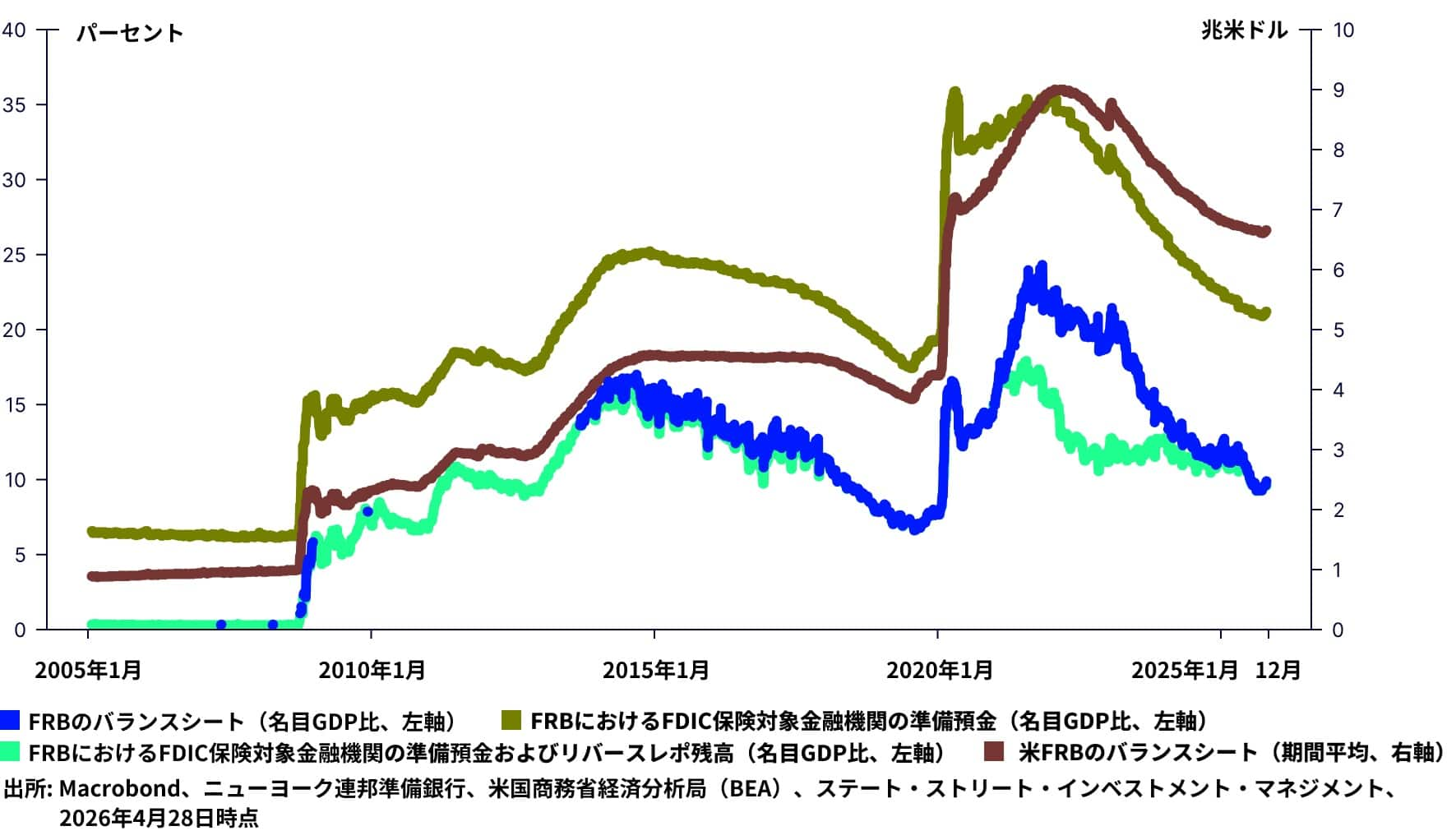

名目ベースでは、FRBのバランスシート規模はコロナ前のピーク時と比べて約50%大きくなっていますが、GDP比で見ると約4%ポイント小さくなっています(図表1)。さらなる縮小余地は一定程度あるものの、GDPに対する現金流通量の増加、財務省一般勘定(TGA)の平均残高の上昇、FRBにおける銀行準備残高の増加といった、金融危機前と比べた構造的な変化を踏まえると、少なくとも短期的には、バランスシートを大幅に縮小する余地は限定的だと考えられます。

図表1: FRBのバランスシートと金融システムの流動性指標

まとめ

FRBの指導体制の変更によって、FOMCの政策反応関数に目立った変化が生じるとは考えていません。また、バランスシート政策に何らかの変更が加えられる可能性はあるものの、その動きは緩やかで限定的なものにとどまると見込んでいます。