日本の投資家は金投資で為替ヘッジを行うべきか

1月半ば、財政懸念の高まりと新たに打ち出された拡張的政策に市場が反応し、日本国債(JGB)利回りが長期ゾーンを中心に急速に上昇し、数十年ぶりの高水準に達しました。これらの動きは、円相場に一段の下押し圧力を及ぼしました。政策要因によりボラティリティが高まり、安全資産への需要が高まった結果、金が恩恵を受けました。これは日本の投資家が、財政の不確実性と円安の双方に対して防衛手段を求めたためです。日本に拠点を置く投資家にとって、金は有効なヘッジ手段となり得ます。すなわち、国内債券市場のストレスと円安による影響を相殺しつつ、マクロ環境の不安定性が高まる局面でも実質価値の保全に寄与するからです。

最近の日本の債券市場の急落とそれに伴うボラティリティの上昇は、主に財政懸念の高まりによるものです。高市首相が掲げる減税策と財政支出拡大は国債の増発を伴うと広く予想されています。これにより、既に逼迫(ひっぱく)している日本の財政への懸念が高まることから円安が進行し、国内外の投資家の間で日本資産に対する警戒感が浮上しています。こうした背景のもと、金は引き続き強い安全資産としての需要を集めています。

したがって、日本に拠点を置く投資家にとっての主な問題は、国内債券と為替リスクを最適に管理するにはどうすべきか、ということです。ドル円相場変動の影響を排除するために、金への円建てエクスポージャーをヘッジすべきでしょうか、それとも為替の影響を受けるヘッジなしのポジションを維持すべきでしょうか。

金と円の関係

金は世界的に米ドルで価格設定されており、金価格は歴史的に米ドルの強さと逆方向に動いてきました。すなわち、ドル高の局面では世界的な金需要の重しとなりやすい一方、ドル安局面では一般的に金需要を下支えます。日本に拠点を置く投資家にとって、この力学が為替エクスポージャーを生み出します。すなわち、投資収益が米ドル建て金価格の変動に加え、ドル円為替レート変動の双方を反映するからです。

これら2つの要因がどのように相互に作用し、それを踏まえたヘッジ判断をどのように行うべきかを深く理解するため、当社は過去26年間の月次データ(2000年1月~2025年12月)を検証しました。この分析では(1)金の米ドル建てリターン、(2)ドル円為替レート変動、(3)金の円建てリターン(為替ヘッジなし)、(4)金の円建てリターン(為替ヘッジあり)に基づき、それぞれの月を4つのレジーム(局面)に分類しています。

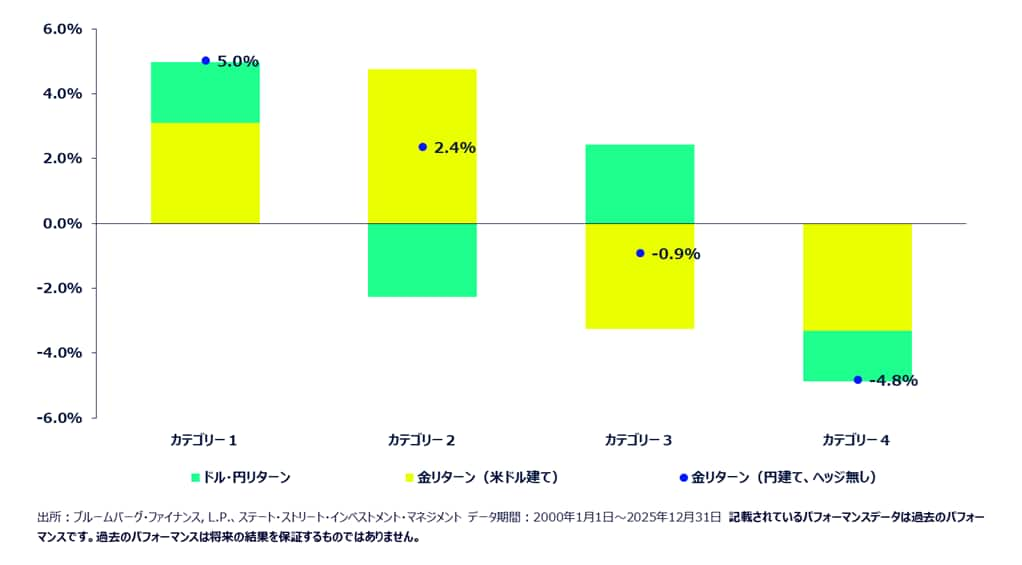

カテゴリー1: 米ドル建て金価格が上昇(+)、円が下落(+)

カテゴリー2: 米ドル建て金価格が上昇(+)、円も上昇(-)

カテゴリー3: 米ドル建て金価格が下落(-)、円も下落(+)

カテゴリー4: 米ドル建て金価格が下落(-)、円が上昇(-)

この枠組みでは、“+” は円建てで金を保有する日本の投資家にとって有利な結果を表す一方、”‐” は不利な結果を表します。

図表1に示すように、2000年以降で最も頻繁に見られる状況はカテゴリー2であり(全体のうち約34%)、カテゴリー3がそれに次ぎます(同約30%)1。これらのパターンは、金と円が同方向に動きやすいことを明確に示しており、これは両者の安全資産としての特性と整合しています。このような局面では、金の円建てリターンが相殺効果を示し、ヘッジを行わなくとも米ドル建て金価格の変動とドル円の変動が互いに打ち消しあう傾向にあります。

異なる金相場・為替環境ごとにヘッジの有用性は大きく異なっており、ヘッジがさほど有用ではない時期もあれば、より重要となる時期もあります。図表2に示すように、全カテゴリーを通じて金は米ドル建てで+1.0%の平均月次リターンを生み出す一方、ドル円為替レートの寄与度は+0.2%にすぎません2。これは、金の円建てパフォーマンス(月平均+1.1%)が主に米ドル建て金価格の変動によって決定されており、為替変動は二次的な役割を担っているにすぎないことを示しています。これは直感的に納得できます。つまり、クロス円レートは長期的に見れば、金価格自体よりも本質的に変動が小さいからです。したがって、総合的に見れば、ほとんどの期間において、原資産の価格変動が投資のリターンを決定づける主要因になると考えられます。

図表3は、この関係をさらに裏付けており、すべてのカテゴリーにおいてドル円の変動よりも金価格の変動の方が円建てリターンに大きく寄与していることを明確に示しています。

図表2:4レジームにおける平均月次リターン(表)

| 確率 | 金リターン (円建て) | 金リターン (ヘッジ) | ①金リターン (米ドル建て) | ②米ドル・円 リターン | ③ヘッジコスト | ||

| カテゴリー 1 | 23.2% | 5.0% | 2.9% | 3.1% | 1.9% | -0.2% | |

| カテゴリー 2 | 34.4% | 2.4% | 4.6% | 4.8% | -2.3% | -0.2% | |

| カテゴリー 3 | 29.6% | -0.9% | -3.5% | -3.2% | 2.4% | -0.2% | |

| カテゴリー 4 | 12.9% | -4.8% | -3.5% | -3.3% | -1.6% | -0.2% | |

| 全期間の月次リターン | 1.1% | 0.8% | 1.0% | 0.2% | -0.2% |

出所:ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント データ期間:2000年1月1日~2025年12月31日 注記:円建て金価格(為替ヘッジなし)は(1)米ドル建ての金価格のリターンと(2)米ドル・円レートのリターンで形成されます。これに対して、円建て金価格(為替ヘッジあり)は(1)米ドル建ての金価格のリターンと(3)ヘッジコストで構成されています。一般的な指針として、為替ヘッジは円高局面ではプロテクションを提供する一方、円安時にはリターンを抑制する可能性があります。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

図表3:4相場局面(レジーム)における平均月次リターン(図)

日本の投資家は金投資で為替ヘッジを行うべきか

図表2に示すように、カテゴリー1ではヘッジなしの円建て金投資が+5.0%の平均月次リターンを生み出しており、これはヘッジありの場合の+2.9%を大きく上回っています3。一方、カテゴリー2では、ヘッジが為替差損を相殺する付加価値を生む結果、ヘッジ付きポジションの月次平均リターンが+4.6%と、ヘッジなしの+2.4%を上回っています4。

カテゴリー3では、有利な円安に支えられ、ヘッジなしの金投資が再びヘッジ付きポジションを約2.6%アウトパフォームしています。これら3つの局面を合わせるとサンプル全体の約87%を占め5、ほとんどの状況において、円相場の変動がヘッジなしの投資家のリターンを損なうのではなく向上させることを示唆しています。

対照的に、カテゴリー4では、急激かつ急速な円高によりヘッジなしの投資家の結果が大きく悪化しており、平均月次リターンは-4.8%と、ヘッジありの‐3.5%を下回っています6。カテゴリー4は観測期間全体の13%にすぎませんが、こうした局面ではヘッジが最も有効に作用し、円高によるマイナスの影響の緩和に役立ちます。

観測期間全体を通じて、ヘッジなしの金投資の平均月次リターンは+1.1%、それに対してヘッジありでは+0.8%となっています。この0.3%の差は、主に持続的な円安傾向と月平均約‐0.2%のヘッジコストが要因です7。

これらのパターンは、異なるサブ期間においても一貫して見られます。

- 2000~2006年は、ヘッジなしの金投資の平均月次リターンが+1.2%と、ヘッジありの+0.7%を上回りました8。

- 2007~2019年は、円相場がほぼ横ばいで推移し、パフォーマンス差は縮小しました。この時期は、ヘッジなしとヘッジありの金投資がほぼ同じ約+0.6%の平均月次リターンを生み出しました9。

- 2020年以降は、着実に円安が進み、円は対米ドルで月平均0.5%下落しています。この円安進行はヘッジなしのポジションへの大きな追い風となり、ヘッジなしの金投資の平均月次リターン(+2.1%)が、ヘッジあり(+1.3%)を上回っています10。

ほとんどの局面において、ヘッジなしの金投資はヘッジありの場合よりも高いリターンを生んでおり、特に円安が顕著に進行する局面ではヘッジコストと為替差益の逸失がヘッジありのリターンを圧迫し、その差が大きくなっています。この背景には、金と円が安全資産として同じ方向に動きやすいという特性があります。その結果、ヘッジなしの投資家に自然な分散効果をもたらすことを示しています。

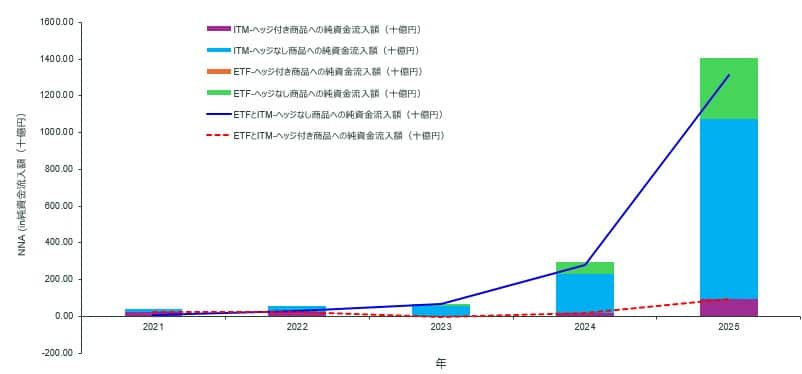

ただし、ヘッジは為替変動がもたらす不確実性を取り除くという点で重要な役割を果たすことができます。円相場の見通しに確信が持てない投資家にとって、ヘッジありとヘッジなしのポジションを50/50とするアプローチは、金の中核的なリターン要因としてのエクスポージャーを維持しつつ、為替リスクを管理するためのバランスの取れた方法となります。とはいえ、日本の投資家の間では依然としてヘッジなしの商品が選好されています。為替ヘッジ付き商品と比べて、ヘッジなし商品への資金流入が継続的に強いことからも明らかです(図表4)。円が米ドルに対して短期的には弱含みで推移する可能性が高いという幅広いコンセンサスを踏まえると、この選好はしばらく続くと考えられます。

円安と分散化ニーズが金への資金流入を後押し

持続的な円安と財政の不確実性が高まる中で、日本に拠点を置く投資家の間で金の需要が急増しており、ヘッジなしの上場投資信託(ETF)と公募投資信託(ITM)にヘッジ付き商品を大幅に上回る資金流入が見られます。

2021~2025年にかけて、ヘッジ付き商品への純資金流入が約1,550億円にとどまったのに対し、ヘッジなし商品への純流入額は1.7兆円近くに上りました。この差は、ドル・円レートが2021年初めに記録した約103円から、2022~2023年にかけて150円前後まで円安に進んだことと密接に関係しており11、それ以降はこの円安水準が常態化しています。

これらの条件が持続する場合、2026年もヘッジなしエクスポージャーへの旺盛な資金流入が続く可能性が高いと思われます。とはいえ、為替動向やマクロ環境が幅広く変化する可能性があるため、慎重なアプローチが求められます。実際、継続する財政面の課題、日銀と米連邦準備制度理事会(FRB)の政策運営の方向性をめぐる不確実性、および米ドルと円の不透明な見通しは、ヘッジなしとヘッジありの両方の金投資戦略に対する需要を引き続き下支えするものと見込まれます。

図表4:ヘッジなし/ヘッジ付き金投資商品への純資金流入額(2021~2025年)

出所:ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント データ期間:2021年1月1日~2025年12月31日 記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。