セクターを通じたAI投資

主なポイント:人工知能(AI)は、世界経済を再構築する大きな変革の原動力です。セクター投資は、経済全体に広がる構造的な成長機会を捉えるための強力で分散された手段を提供します。

Sector Research Team

AI を単一の業種や情報技術セクターのテーマとして捉えがちですが、AI は多くのセクターをまたいで生産性を向上させ、イノベーションを起こし、新たなビジネスモデルを生み出す長期的なカタリストとなっています。一方、ポートフォリオを構築する投資家にとっては、進化し続ける投資機会をどのように、どのセクターで、どのタイミングで捉えるかを理解することを意味します。

AI が持つ潜在的な投資対象はテクノロジーの初期段階を超えて成熟するにつれ、投資家は、価値と資本が AI エコシステム内をどのように流れているのかを理解することで次の成長ステージに備え、また異なるリスク調整後リターンの機会を捉えるために、複数のセクターを通じてバリューチェーンのさまざまな部分にポジションを取ることが可能になります。

なぜAI投資をセクターで考えるのか

セクターを考えるフレームワークは、投資家が AI の投資機会の中でも利益成長、設備投資、価格決定力がより持続しやすい領域に狙いを定め、さらに、AI の導入が拡大するにつれて、AI バリューチェーンの中でより大きく、より持続的な価値がどこに生まれるのかを見極める一助となります。

さらに、AI 投資をセクターで考えるアプローチは、銘柄に固有のボラティリティや株価下落リスクを抑えながら成長を取り込むのに役立ちます。広範囲に及ぶイノベーションサイクルの中で、どの1社が特定分野を支配するかを見極めようとするのではなく、AI を構築し、稼働させ、活用している企業群にセクターを通じて資金を配分することで、投資家はリターンを得ることができます。これは、現代で最も重要な技術変革の一つに投資するポートフォリオのポジションを取ることでもあります。

AI の導入はまだ初期段階にあり、将来の勝ち組や創造的破壊者がどの企業になるのかは定まっていません。複数のセクターにまたがって AI エコシステムのさまざまな部分に資金を配分することで、投資家は個別株投資に比べてリターンや株価のボラティリティを平準化しつつ、成長を取り込むことができます。

どのセクターに投資すべきか

AI はもはや、情報技術セクターの話にとどまりません。幅広い複数のセクターにまたがる投資テーマとして広がりを見せています。

- AIインフラの構築と運営を支える中核セクター

- 既にAIが売上や成長に貢献し、早期に収益化している企業やセクター

- 依然として、効率化やデジタル化、漸進的な業務改善がAIの対象となっている新たなユースケース

これらのカテゴリーを組み合わせることで、AI エコシステム全体に資金を配分するためのフレームワークが出来上がります。その対象範囲はインフラ構築、短期的な収益化、そして長期的なAIの普及にまで広がります。

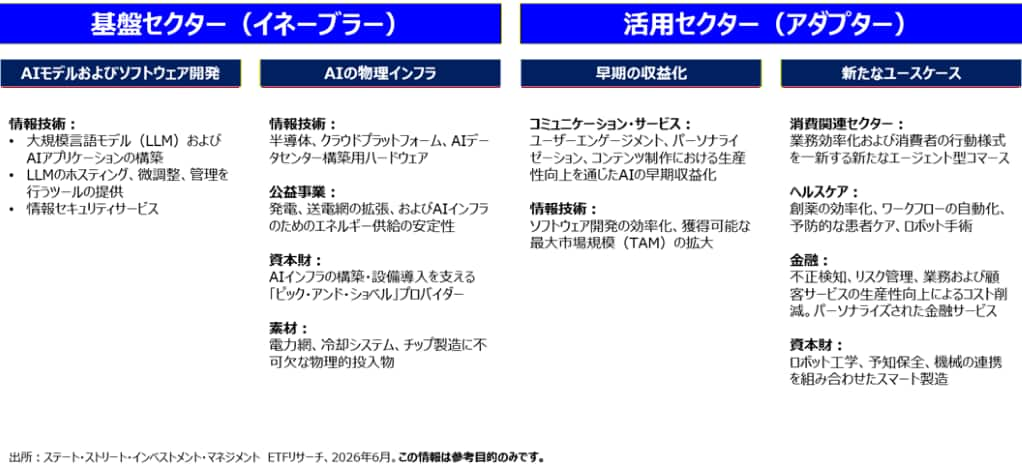

図 1: AIのバリューチェーン

半導体、テクノロジーハードウェア、ハイパースケーラー(巨大クラウド事業者)は、引き続きAIの採用が広がっていることを最も端的に反映しています。一方、コミュニケーション・サービス企業は効率化、利用者個人に合わせた最適化(パーソナライゼーション)、広告効果向上のためにAIを既存のビジネスモデルに組み込むことで、AIを早期に収益化する主要企業として浮上しています。

AI への巨額の設備投資は、公益事業、資本財、素材といったセクターにとって強力な追い風となり、また二次的な投資機会を創出しています。これらのセクターはAI の大規模な構築や製造に必要とされる投入財を積極的に供給し、現在進行中のAIの大規模な発展を支えています。

新たに台頭しているユースケースに関わるセクターは、AIを早期に導入しているものの、変革サイクルとしてはまだ初期段階にあるセクターです。しかし、将来的にはAIの採用が収益や投資機会へと結びつく潜在力を持つセクターでもあります。

情報技術:AIを可能にする根本的な基盤

情報技術セクターはこれまでも、そして今後も、AI への巨額の支出と

AI の採用拡大から最も恩恵を受け続ける可能性が高いと考えられます。AIモデルの構築と展開には、増大する需要に応えるための膨大な計算能力とデータインフラが必要であり、企業はその需要に追いつくために、急速に設備能力を拡大しています。これには、巨大な AI ワークロードを動かす半導体や、オンデマンドで計算能力を提供するクラウド・コンピューティング・プラットフォーム、大量のデータを保存・伝送するハードウェア企業まで幅広いセクターが含まれます。主要なハイパースケーラーにおけるAIクラウド・コンピューティング・サービスの収益成長と受注残の大幅な増加は、AI 需要が拡大し続ける中で、将来の収益を見通しやすくなっていることを示しています。

ソフトウェア産業も、構造的に恩恵を受ける位置にあります。AIはコード生成を支援することによってソフトウェアエンジニアの生産性を高め、テストや不具合(バグ)の修正、メンテナンスにかかる時間を短縮し、製品サイクルを加速させることで効率性を向上させます。一方で、AI の破壊的な本質によって新たなユースケースが生まれ、製品カテゴリーが拡大し、新たな需要が生まれることで、業界全体の獲得可能な最大市場規模(TAM)が広がる可能性もあります。しかし、こうした新たな成長機会を取り込むためには、ソフトウェアのコードベースの刷新、AIに対応したデータインフラの構築、価格設定モデルの変更が必要になります。

コミュニケーション・サービス:AI を早期に収益化

コミュニケーション・サービスセクターのトップ企業、中でもインタラクティブ(双方向)メディアやエンターテインメント企業は、AI の早期収益化で先行しています。ソーシャルメディアやデジタル検索プラットフォームは既存の製品・サービス全体にAIを組み込み、検索結果の精度向上やコンテンツ推奨の強化など、利用者個人向けに最適化されたコンテンツ配信を通じてユーザー体験を向上させています。その結果、ユーザーのエンゲージメントが高まり、デジタル広告収入の成長を後押ししています。

IT大手アルファベットの企業向け対話型AIプラットフォーム「ジェミニ・エンタープライズ」の有料月間アクティブユーザー数は2026年第1四半期に前四半期比40% 増加し、前年同期比 63% 増という収益増加に寄与しました。1 一方、世界最大級のSNSを運営するメタ・プラットフォームズは、生成 AI を活用した広告制作ツールの利用が拡大し、このツールを利用する広告主は800万件を超えたと指摘しました。特に、動画生成機能では、ユーザーが成約に至るコンバージョン率が3%強上昇したと報告しています。2

メディアおよびエンターテインメント企業も、広告視聴と引き換えに割引料金が適用される広告付きサブスクリプションにおいて、 AI活用型ターゲティングの恩恵を受けています。これにより、個別に最適化された広告を配信でき、視聴者のエンゲージメントも向上しています。同時に、AI は自動動画編集、コンテンツ生成、映画や高品質ゲーム向けの高度な3Dモデリングなどを通じてコンテンツ制作を効率化し、大幅なコスト削減と生産性向上をもたらしています。

最後に、通信会社は、従来の通信接続サービスから、高成長のテクノロジー主導型サービスの提供へと進化しています。AIを前提に設計されたネットワークは自律的な最適化システムを可能にし、パフォーマンス向上や意思決定の自動化、分散型AI推論、モノのインターネット(IoT)、没入型体験などの新たな企業向け・消費者向けアプリケーションを可能にします。既に収益化は目に見える形で進んでおり、通信事業者の 67%はAIが年間収益を5%強押し上げたと報告しています。3

公益事業、資本財、素材:AIインフラを支えるセクターと二次的受益者

AI は中核となる技術や収益化を超えて、実際に大規模なインフラ構築を牽引しています。それに伴い、電力、素材、資本財などの関連する複数のセクターで、新たな需要を創出しています。

このようなAIサイクルが迎えている局面は、デジタル技術の革新から実際の導入段階へと移行する動きを示しています。これは、設備投資や資源に対する需要が持続することによって、現時点でAIが直接、収益を生んでいないセクターへ投資機会が広がっていることを意味しています。

公益事業:AIの電力需要を満たすための変革が進む

当社はAIが牽引するデータセンターの電力需要の拡大は、進行中の送電網拡張と公益事業セクターの持続的な成長の原動力であると考えています。AI は従来のコンピューティングに比べ計算密度が大幅に高く、需要が急拡大していることもあり、米国内のデータセンターからの電力需要は2030年まで年率20% で成長すると予想されています。4

AI 関連の需要に応えるため、電力会社は発電容量の拡大や送電インフラの近代化に向けて設備投資を増やしています。規制対象の公益事業会社にとって、これは料金算定の基礎となる電気事業資産(レートベース)の拡大を支え、安定した収益成長と最終的には利益の増加につながります。規制対象の公益事業がレートベース拡大の恩恵を受ける一方、電力の需給バランスが逼迫すると卸売電力価格を押し上げる傾向があるため、利益が電力の市場価格に連動する独立系発電事業者(IPP)の収益・利益の増加を支えます。

多くの産業とは異なり、公益事業は規制産業であり代替が難しく、耐用年数が長い実物インフラを基盤としているため、AI によって構造面の破壊的な影響を受けることはないでしょう。しかし、AI関連需要の増加が一因となって家庭向け電気料金が上昇していることへの懸念もあります。こうした議論の高まりは規制当局による監視を強め、他の規制が緩いAI関連セクターに比べ利益成長が抑制される可能性もあります。それでも、規制料金制度には時間をかけてコスト回収を可能にする仕組みがあるため、公益事業セクターの比較的予測可能な収益基盤を支え続ける公算が大きいとみられます。

資本財:データセンターの構築に不可欠な「つるはしとショベル」(資材・サービス)

資本財セクターは経済において、投入される資材・機器の生産・輸送・メンテナンスを担い、それらを最終製品に仕上げます。現在、AI関連設備投資のおよそ3分の1は、半導体やコンピューティング・ハードウェアといったコア領域を超えて、AIインフラの構築を担うこのセグメントに流れ込んでいます。5 このセクターには電気機器、産業機械、建設・エンジニアリングなどの企業が含まれ、AIインフラのスーパーサイクル初期に必要な資材・サービスの受益者と位置づけられます。6 データセンター建設の急増に加え、発電・送電・配電に必要な機器だけでなく、高度な冷却システム、電力事業向け機器などへの需要が拡大しており、当セクターにとって追い風となっています。

同時に、資本財企業ではAIが実世界のシステムに組み込まれ、ロボティクスやスマート製造を通じてより自律的で柔軟性があり、かつスケーラブルな生産・運用システムを実現する事例が見られ始めています。これまでの固定的で事前にプログラムが設定された機械に依存するのではなく、企業はロボットが「見て、対応し、リアルタイムで判断する」上でAIを活用することが可能になっています。また、AIは複数の機械を連携して統合的に制御し、AIが不具合を早期に検知することによってメンテナンスの向上に寄与します。

時間の経過とともに、こうしたよりスマートなシステムは生産量の増加、コスト削減、稼働停止時間の短縮によって企業のビジネスモデルや操業モデルを強化し、運用の柔軟性と収益性を向上させるとみられます。また、AIが需要変動に対する企業の迅速な対応を支援することから、資本財セクターには初期のインフラ構築局面を超えて、さらに成長する可能性があります。

素材:AIに不可欠な要素を供給

素材セクターもまた、AI インフラ構築の実現に欠かせない物理的側面に的を絞ったエクスポージャーを提供します。送電網、冷却システム、先端半導体製造に不可欠な銅、アルミニウム、ニッケル、特殊化学品、高機能素材に対する需要と消費は構造的に増加しています。鉱山や精錬施設における能力面の制約や投資不足によって、増大する需要に対応可能な生産者が価格決定力を強める可能性が高まっています。

例えば、AI データセンターでは電力および冷却需要が大きいため、従来型設備の3 倍を超える銅を必要とします。7 銅の供給見通しに既に発表済みの投資を織り込んだとしても、2040 年までに銅の供給不足は年間1,000 万トンに達する可能性があります。8 また、他の素材についても、供給が少数の国に集中している、あるいは他の鉱物資源の生産プロセスにおける副産物に左右される場合があります。そのため、慢性的な供給不足リスクが生まれ、長期的に特定の鉱山会社や素材企業が価格決定力を高め、恩恵を受ける要因になるかもしれません。

ハイパースケーラーや政府がコンピューティング能力と送電網拡張に向け設備投資を加速させる中、素材セクターは需要の増加と利益率の拡大を取り込める位置にあり、進行中のAIが牽引する製造業・産業ルネサンスにおける主要な受益者となっています。

AIがもたらす複数セクターの成長を取り込む、ポートフォリオのポジショニング

AIが経済に与えるインパクトは単独の企業や技術、あるいは短い時間で捉えられるものではありません。むしろ、投資、AIの導入、創造的破壊、収益化が経済全体に広がるにつれ、何年もかけて段階的に顕在化していくでしょう。セクターを基本とするアプローチを取ることで、投資家は AIバリューチェーンのさまざまな領域、すなわちインフラ構築や電力供給から、早期収益化企業、生産性を向上させる企業に至るまでのエクスポージャーを獲得し、単一のビジネスモデルや成果への依存を減らしつつ、この変革の恩恵を取り込むことが可能です。

最終的には、セクターを通じたAI投資は、足元で進行中の投資サイクルから将来の普及曲線に至るまで、AI エコシステム全体にわたる分散された投資エクスポージャーを構築することを意味します。