イールドカーブがスティープ化する局面は金にどのような影響を与えるのでしょうか?

戦略的資産としての金に関する背景説明は、通常、実物需要、資本増価、長期インフレ率、分散投資と関連付けられます。しかし、金がイールドカーブ(債券の利回り曲線)のさまざまな局面にどのように反応するかを理解することは、戦術的な資産配分にとって重要なことです。米国債市場の足元の動向は、年末に向けて金価格にとって追い風になると思われます。

金価格は2025年も堅調を維持しています。これは、米国のイールドカーブのブル・スティープ化(短期セクターが長期セクターよりも急速に低下することによって生じる現象)によって支えられている可能性が高いと言えます。ブル・スティープ化は、金価格にとってプラスに働くことが多い一方、ベア・スティープ化(イールドカーブの長期セクターが短期セクターよりも急速に上昇する現象)は、実質利回りが上昇する可能性があるため、通常は金価格にとって逆風になると認識されています。1

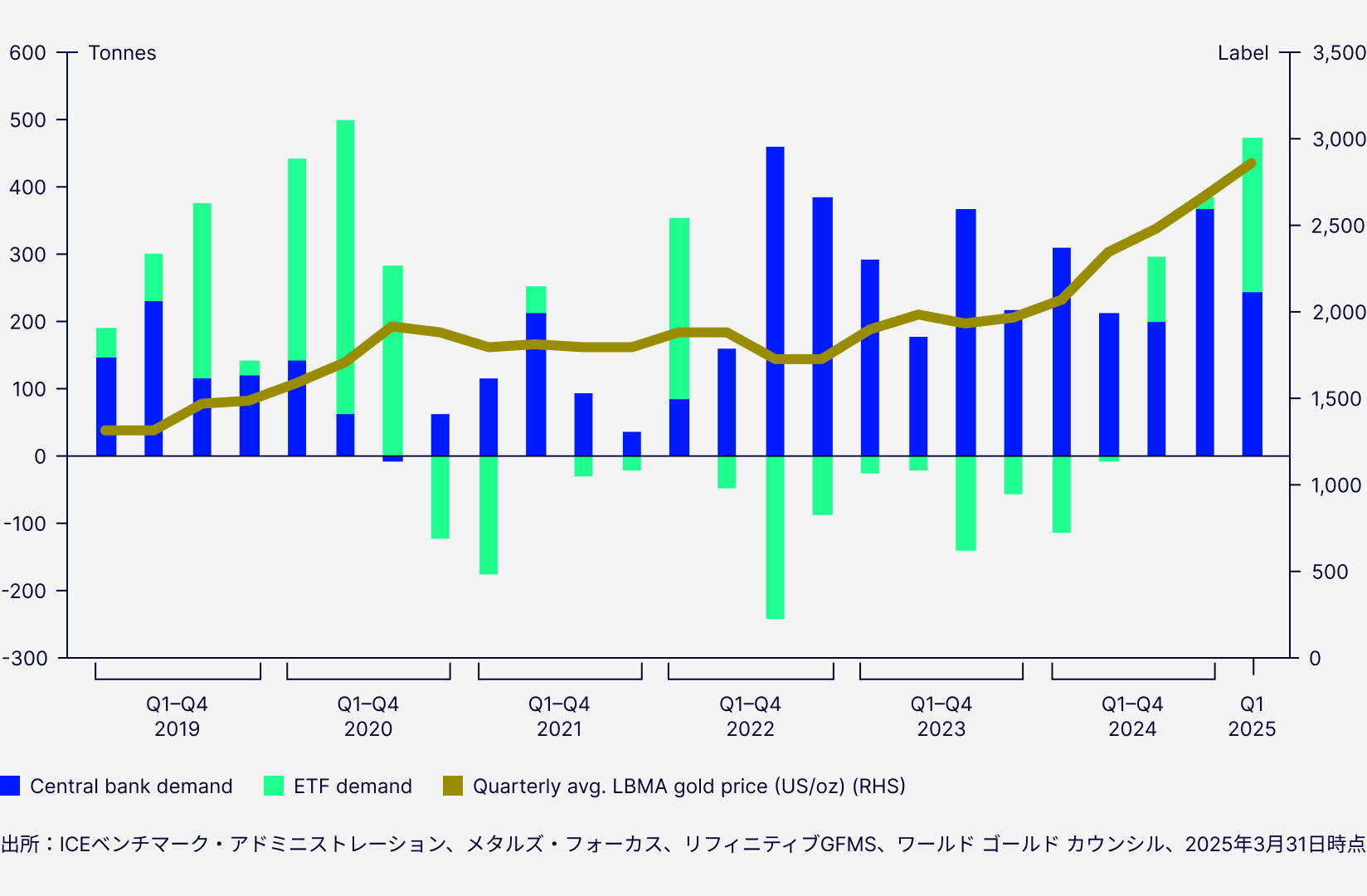

しかし、このようにイールドカーブが逆風になる環境下でも、金は良好なパフォーマンスを発揮する可能性があります。特に、財政をめぐる不透明感やインフレ期待が高まっているときには、なおさらそれが当てはまります。中央銀行による記録的な購入実績、中国における個人の購入意欲、上場投資信託(ETF)の資産配分など、実物需要に関連する要因は現在、伝統的なマクロ要因を凌駕(りょうが)しており、イールドカーブがどのような状態にあるのかを把握することは、有益なことです。

カーブのスティープ化は何を示すシグナルでしょうか?

米国債カーブのスティープ化サイクルは、債券や経済調査の分野で広く引き合いに出されます。ここでは、ブル・スティープ化局面とベア・スティープ化局面が金に影響を与えた過去の事例を調査2し、イールドカーブと金の関係性が、現在の高金利・高ボラティリティ環境において、どのように当てはまるかを検証しています。

米国の債券市場では、イールドカーブの傾きは通常、2年物と10年物の米国債利回りの差(2年/10年スプレッド)3で測定されます。イールドカーブがどれだけ凸状あるいは凹状になっているのかは、一般的に、成長期待、金融・財政政策のスタンスの変化、インフレまたはタームプレミアム効果を示唆する将来の見通しに関わる指標と考えられています。金は、利回りを生まない「デュレーションが長期」の実物資産であり、イールドカーブの変化に対する反応は敏感であるはずです。

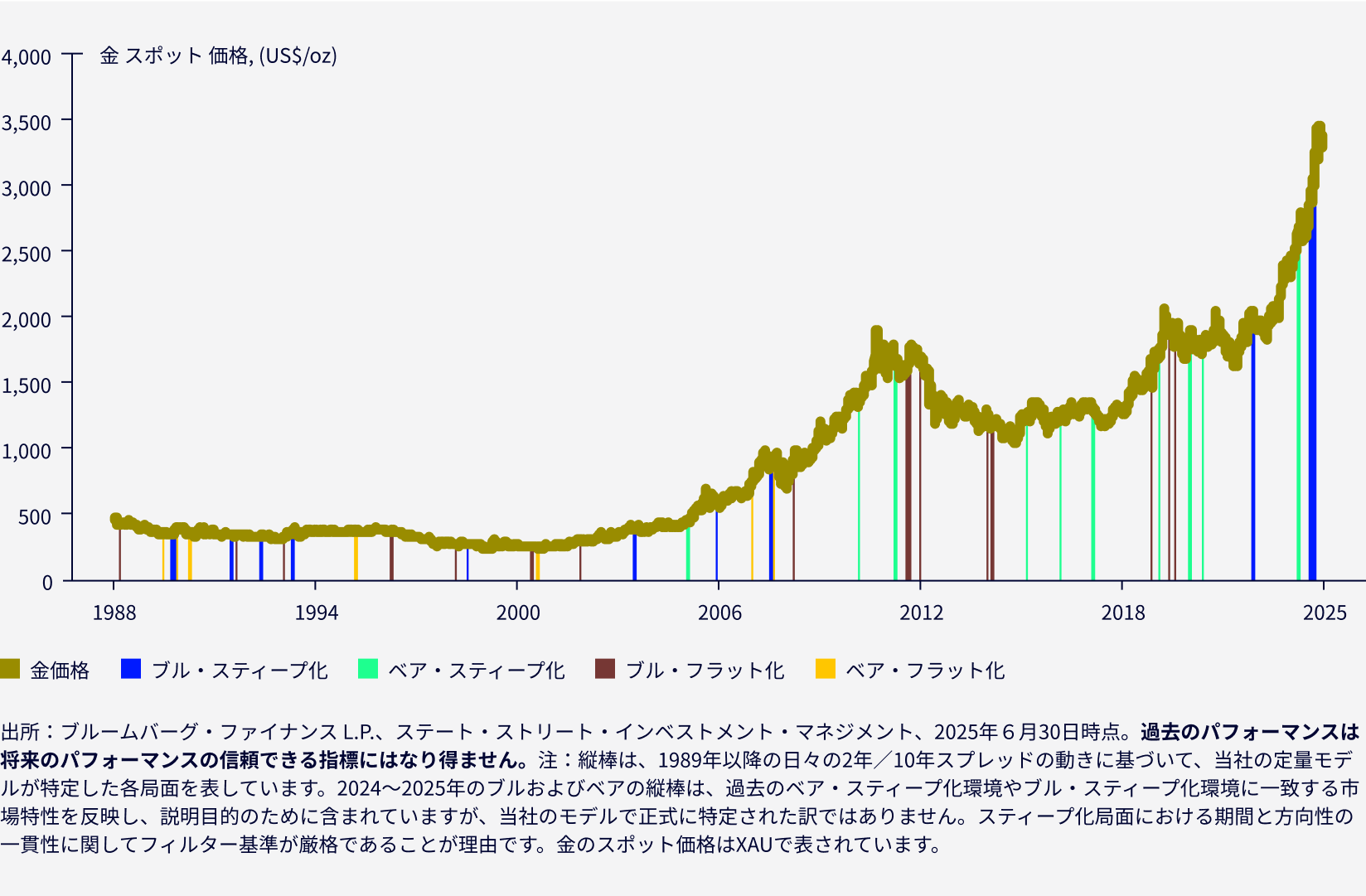

図表1:1981年以降のさまざまなイールドカーブ局面と金価格

イールドカーブの各局面における金のパフォーマンスはどうなっているのでしょうか?

市場コンセンサスは、米連邦準備制度理事会(FRB)による金融緩和は実物資産に恩恵をもたらすため、ブル・スティープ化局面は金にとってプラスに働くと見ています。しかし、当社の分析によると、状況はもっと複雑です。

- 当該局面に入る前の6カ月間(トラフまでの6カ月間)は+6%

- 当該局面入り後の6カ月間(トラフ後の6カ月間)は-2%

- 12カ月間フル・ウィンドウ(当該局面に入る6カ月前から、終了後の6カ月まで)は+3%

図表2:ブル・スティープ化期間中の金の平均リターン(1989-2025年)

| 局面開始 | 局面終了 | 局面入り前6カ月間のリターン | 局面入り後の6カ月間のリターン | 局面に入る6カ月前から終了後6カ月のリターン |

| 10/2/1989 | 10/13/1989 | -4% | 1% | -4% |

| 10/22/1990 | 10/30/1990 | -2% | -3% | -5% |

| 8/5/1991 | 8/20/1991 | -3% | -1% | -4% |

| 7/5/1992 | 7/14/1992 | -2% | -4% | -6% |

| 6/23/1993 | 7/5/1993 | 12% | 3% | 15% |

| 11/24/1998 | 12/3/1998 | -1% | -8% | -9% |

| 2/10/2004 | 2/25/2004 | 14% | -2% | 12% |

| 8/28/2006 | 9/5/2006 | 9% | 9% | 19% |

| 4/27/2008 | 5/8/2008 | 13% | -18% | -7% |

| 4/23/2023 | 5/4/2023 | 20% | -1% | 19% |

| Average | 6% | -2% | 3% | |

出所:ブルームバーグ・ファイナンス L.P.、ステート・ストリート・インベストメント・マネジメント、2025年6月30日時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標にはなり得ません。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、インカム、利益および損失のすべての項目と、該当する配当金およびその他インカムの再投資が反映されています。記載されている指数のパフォーマンス実績は、比較目的のために提示されています。特定の投資によるパフォーマンスを表しているとみなすべきではありません。

これらの結果を個別に見ると、金はブル・スティープ化局面で良好なパフォーマンスを示すという想定に疑問が投げかけられています。しかし、当社のデータによると、政策ショックが発生したいくつかのブル・スティープ化局面では、金は力強いパフォーマンスを示しています。

- 2006年の政策金利がターミナル・レート(利上げの最終地点)に到達し、ブル・スティープ化局面が始まった時期(2006年8~9月)4では、12カ月間フル・ウィンドウ(当該局面に入る6カ月前から終了6カ月後まで)における金のリターンは+19%でした。興味深いことに、金はブル・スティープ化局面が始まる前の6カ月間に6%上昇するなど、実際のブル・スティープ化局面の前に将来を見据えた動きを示す傾向にあります。これは、金の高い流動性と、幅広くグローバルなマクロ経済に焦点を当てる投資家層の存在に起因する可能性が高いと言えます。

- 2008年の一部の期間と世界金融危機のピーク時には、リターンは小幅なプラスあるいはマイナス圏にまで落ち込みました。その後、2009年から2011年にかけて、実質利回りが急低下し、量的緩和が始まったため、金は大きく反発しました。

一方、ベア・スティープ化局面は、実質金利の上昇により、金にとって不利な状況と見なされることが一般的5ですが、こうした想定が常に当てはまるわけではありません。2005年から2021年までの9つのベア・スティープ化局面において、金は驚くほどの底堅さを示しました。予想に反する動きを見せた局面は以下のとおりです。

- 2005年10月、インフレ率の上昇と世界的なコモディティ価格の高騰により、ベア・スティープ化局面に入った後、金は+24%急騰しました。6

- 2011年初め、インフレ・リスクとドル安が名目利回りの方向性よりも大きな影響を与えたため、金はフル・ウィンドウ期間で+40%近く上昇しました。7

- 2020年5月、市場は新型コロナウイルス・ショックを受けて、財政・金融両面の積極的な景気刺激策を織り込んだため、金はベア・スティープ化局面に入る6カ月前から終了6カ月後までの期間に+22%上昇しました。8

最終的に、これらの事例は、イールドカーブの形状は重要であるものの、背景状況がそれよりもさらに重要である可能性を示唆しています。

2025年6月時点で、短期セクターの利回りは長期セクターよりも大幅に低下しています。これはFRBの利下げ期待、インフレ指標の低下、一部労働市場の軟化した上、根強い財政懸念が長期金利に影響を与えているためです。9 足元の2年/10年スプレッドは50ベーシス・ポイント(bp、1bp=0.01%)を超えており、歴史的な793日間の逆イールドカーブ状態を脱した後、2022年2月以来の高水準となっています。10 過去の前例に従うのであれば、こうしたイールドカーブのスティープ化は、米国経済のリセッション(景気後退)入り、または成長率の低下を示す警戒信号と解釈できます。

最近、トランプ政権とFRB指導部との間に緊張が高まっていることも、ブル・スティープ化傾向を加速させる要因となる可能性があります。トランプ大統領がパウエルFRB議長をよりハト派的な人物に交代させると公然と発言していることで、短期利回りの低下予想が高まる一方、長期金利は財政赤字の増大によりこう着感が強まる可能性が高いです。データは、特に金融緩和が予想される特定のブル・スティープ化環境において、過去に金がどれ程優れたパフォーマンスを発揮してきたかを示していますが、今年年初来の金価格の上昇(+29%)11は記録的な現物需要を背景としたものであり、こうした伝統的なマクロ経済要因を凌駕(りょうが)しています。中央銀行による大量購入とETFへの資金流入の力強い回復は、金価格を構造的に下支えする環境を作り出しており、より広範な市場ボラティリティに直面した際の底堅さを増幅させています。(図表3)

図表3:中央銀行による記録的な需要とETFへの資金流入の回復が金価格上昇の支援材料

米国のイールドカーブが2024年9月に逆イールド状態を脱した後、ベア・スティープ化が始まりました。ベア・スティープ化局面は実質金利の上昇を伴うことが多く、通常は金にとって逆風とみなされます。しかし、当社の最近の分析によると、実質金利は重要ではあるものの、長期的な需要要因が支配的である環境においては、影響力が低下する傾向にあります。このことは、当該期間中に実質利回りが上昇したにもかかわらず、金が堅調を維持し、5%以上上昇した理由を説明するのに役立ちます。12

実際、過去を振り返ると、教科書的なマクロ経済の枠組みに当てはまらない多くの局面においても、金は市場の常識に反して上昇を続け、構造的に追い風を受ける資産としての役割が強化されています。