ETF投資家に向けた第2四半期の債券市場見通し 不確実性が高まる環境の中でインカム、レジリエンス、柔軟性を重視したポジション

- 長期的な見通しは変わらないものの、短期のインフレリスクが再浮上し、政策の見通しを複雑にしています。

- 市場はスタグフレーション的な動きを反映しており、伝統的な資産クラス間の分散効果が低下しています。

- スプレッドの縮小、高水準の利回り、長期にわたる金利の高止まりという状況の中、インカムがリターンを牽引してボラティリティが緩和される可能性が高まっています。

債券市場は第2四半期に入り、一段と複雑な環境に直面しています。短期的なインフレリスクが再浮上し、政策期待に変化が生じ、スタグフレーションの圧力によって伝統的な資産クラス間の分散効果が低下しています。

一方、利回りの上昇と歴史的にタイトなスプレッド水準を受け、リターン獲得の手段はインカムへと明確にシフトしています。

地政学的紛争が短期のインフレ圧力を高め、経済成長の見通しが一段と不透明になる中、インカムとキャリーがリターンの主要な原動力となるだけでなく、ボラティリティの上昇に対する重要なバッファーとしても機能する可能性が高まっています。

このような環境下では、投資家は以下の点を重視すべきです。

- デュレーションの短期化やインカム戦略、これには、銀行ローンやローン担保証券(CLO)など変動金利エクスポージャーへの構造的な資金配分を含むハイイールド戦略が含まれ、金利ボラティリティへの感応度を低減しつつ、高水準のインカムを獲得するのに役立ちます。

- 資産担保証券(ABS)や住宅ローン関連セクターに重点を置いた高クオリティの証券化商品のエクスポージャー。これにより、レジリエンス(回復力)を高め、インカムの源泉を多様化し、リスク調整後リターンの向上を目指します。

一様ではないインフレリスクの織り込み

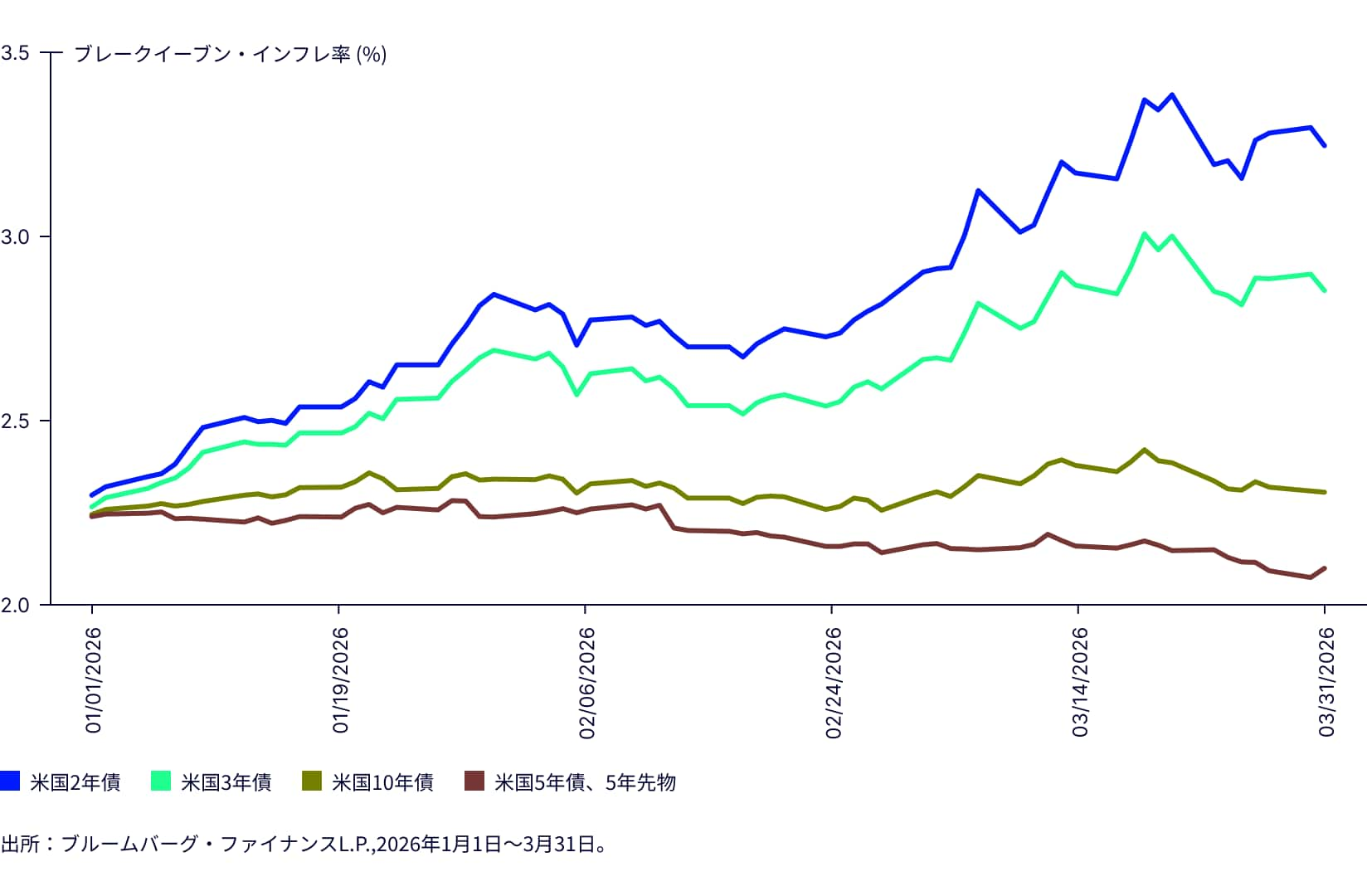

短期のブレークイーブン・インフレ率は、短期的なエネルギーおよび地政学的なショックへの感応度を反映して上昇する一方で、長期のインフレ期待は安定的に推移しています(図表 1)。

図表1:インフレ期待の期間別乖離

インフレ期待の期間別乖離によって市場が短期的なインフレ圧力を一段と注視する一方で、長期的な政策の信頼性に対しては引き続き確信を持っていることが示されています。その結果、政策および金利のボラティリティが高まり、インカムが直線的なリターンを上げる可能性が低下しています。

米連邦準備制度理事会(FRB)の政策に対する市場の織り込みも、ここ数週間で大きく変化しています。市場は2026年に複数回の利下げが行われると予想していましたが、金融緩和がほとんど見込めないことから、さらなる引き締めの可能性も織り込んでいます(図表 2)。こうした修正は、長期にわたって金利が高止まりしている環境では追い風になる一方、インフレリスクと成長リスクの間で綱引き状態が続き、政策の道筋の不透明感が高まります。

さらに、最近の資産間のパフォーマンスはスタグフレーション的な動きを反映しています。経済成長に対する懸念がクレジットや経済成長への感応度が高い資産に重しとなる一方、インフレ圧力によって金利が高止まりしている結果、デュレーション感応度の高いエクスポージャーに損失が発生しています1。

イールドカーブの動きは依然不透明だが、ロールダウン効果は依然として重要

米国債のイールドカーブは、2025年のほとんどの期間でスティープ化しましたが、最近ではベア・フラット化の動きが見られます(図表3)。これは、インフレ期待や政策予想に対する同カーブの感応度が大きいことを物語っています。

イールドカーブは2022~2023年の大幅な逆イールド状態から正常な状態に戻っていますが、過去の基準と比較すると、依然としてわずかに右肩上がりの状態にとどまっています。

こうした環境下では、中短期債へのエクスポージャーを維持することにより、ボラティリティの高い長期デュレーションへのエクスポージャーを抑制しつつ、キャリーを獲得して再投資リスクを管理することが可能になります。

インカム:現時点でリターンの主な原動力

利回りが高止まりする中、クレジット市場は魅力的なインカムを提供する環境となっています。2年米国債利回りは過去20年間の平均を190bp上回る水準で推移しています2。一方、クレジットスプレッドはこれまでで最もタイトな水準に近く、ハイイールド債と投資適格社債のスプレッドは、それぞれ長期平均を約38%、43%下回っています3。

こうした組み合わせは、今後のリターンがスプレッドのさらなる縮小ではなく、インカムとキャリーによってもたらされる可能性が高いことを意味します。

このような状況では債券エクスポージャーの構成も重要です。ABSや一部の住宅ローン関連セクターを含む証券化資産は、企業の全体的な収益動向よりもキャッシュフローや原資産の担保価値によってパフォーマンスが左右されるため、従来の社債とは異なる動きを示す可能性があります。

また、経済成長への懸念がクレジット感応度の高いセクターに重しとなる中、証券化資産へのエクスポージャーは安定的なインカムを提供し、差別化されたリターンの原動力となる可能性があります。実際、過去を振り返ると、証券化エクスポージャーを組み入れることにより、従来のコア債券への資金配分に比べてリスク調整後リターンが向上しています(図表 4)。

パフォーマンス格差のあるクレジット市場では、厳選的なアクティブ・クレジット・エクスポージャーが有利

直近のクレジット市場の動向を受け、特にプライベート・クレジットの分野で潜在的なリスクへの注目が高まっています。ただし、直近のパフォーマンスを見る限り、足元のストレスは市場全体に及ぶものではなく、局所的なものであることが示唆されます。

年初来では、下位層のダイレクト・レンディングの代わりの指標となるビジネス・ディベロップメント・カンパニー(BDC)が大幅にアンダーパフォームしている一方、ハイイールド債やレバレッジド・ローンを含むより広範なパブリック・クレジット市場は、比較的安定を保っています(図表 5)。

これは、下押し圧力がクレジット・ファンダメンタルズの幅広い悪化を反映しているのではなく、低クオリティのセグメント、特にミドルマーケットの非投資適格のダイレクト・レンディングに限定されていることを示唆しています。

一方、投資適格級のプライベート・クレジットのような高クオリティかつ個別性の高いエクスポージャーはレジリエンス(回復力)が高く、市場動向に左右されにくいインカムの源泉を提供できる可能性があります。特に、企業業績だけでなく、担保となっている原資産のキャッシュフローに裏付けされた資産担保型のプライベート・クレジットは、構造的なレジリエンスと分散効果を高める可能性があります。

インカム、レジリエンス、柔軟性を重視するポートフォリオ構築

市場がインフレ動向および政策見通しの変化、地政学的不透明感の高まりに適応する中、インカムのリターンは今後も不均一な状態が続くとみられます。安定した局面が続いても、新たな情報が市場に織り込まれるたびに、価格の再評価が断続的に行われる可能性があります。

今後は幅広いベータへのエクスポージャーよりも、柔軟性と選別性が重要になると考えられます。

デュレーションの短期化戦略は、投資家が金利感応度を抑えつつ高水準のインカム獲得を追求する上で有効です。証券化エクスポージャーを含むコア債券への資金配分は、経済成長が不透明な環境において、より安定的なインカムと差別化されたリターンの源泉を提供できる可能性があります。また、特に変動金利商品を取り入れたアクティブなハイイールド戦略は、金利が長期にわたって高止まり、ボラティリティも高い環境を乗り切る上で、有効度の高いポジショニングとなる可能性があります。