2023年年央 金の市場見通し:”金利、景気後退、リスク”が金価格を押し上げる

- 金融政策の転換、景気後退の可能性、市場ショックやボラティリティ上昇の可能性が高まっていることなどを背景に、2023年下半期の金の市場見通しは引き続き、明るいものとなっています。

- 金のファンダメンタル需要は、中央銀行の購入に牽引されて、引き続き旺盛です。

- 米ドル建てで過去最高値に迫るものの、投資家は金へのシフトを再開しており、金価格にはさらなる上昇余地があるとみられます。

金の2022年のパフォーマンスは精彩を欠き、 市場参加者のセンチメントも同様でしたが、 2023年を前に金の見通しは明るさを見せていました。 そして2023年はこれまでのところ、 金は絶対ベースでも相対ベースでも確かに輝きを放っています。 金の年初来のリターンは7.61%、 それに対してグローバル株式は7.68%、 グローバル債券は3.03%です1。 過去12ヵ月では、 金はグローバル株式やグローバル債券全般の指数をともにアウトパフォームしています。 また、 コモディティ全般とも異なる動きを見せており、 金はインフレが緩和し、 需要が鈍化するなか、 年初来で-11.42%、 過去12ヵ月で-24.78%の下落となったコモディティ全般をアウトパフォームしています2。

「2023年の金の市場見通し」 で今年の金価格に影響する2つの重要な要因、金利と景気後退について述べました。いずれも年末まで、引き続き金価格に影響を及ぼすでしょう。しかし、地方銀行危機、米国の債務上限問題、現在も続く世界的な地政学的混乱が中心的なリスクとなっており、金利や景気後退と同様に、カタリストとして、この先年末までの金価格のシナリオを支え続けるとみられます。

金と3つの「R」 – 金利(Rates)、景気後退(Recession)、リスク(Risk)

1. 金利: 利上げから停止へのシフトが金に有利に働く可能性

米連邦準備制度理事会(FRB)が、史上最も積極的な、現在の利上げサイクルを開始したのは2022年3月のことです。FRBが政策金利を引き上げるなかで始まった金の下落は、年末に向けて4回連続で実施された75ベーシスポイント(bp)の大幅利上げにより加速しました。しかし2022年第4四半期にFRBは、インフレが緩和するなか、利上げ幅を縮小しました。その後、金は2022年9月26日に1オンスあたり1,622ドルで底入れすると、上昇ペースを加速させ、それ以降21%上昇しています3。

この利上げ観測から利上げ停止観測へのシフトは、金の大幅な支援材料となりました。足元の金上昇の第1段階は、FRBの利上げサイクル終了観測が牽引役でした。おそらく第2段階は、短中期的に利下げサイクルとともに到来し、インフレが高止まりを続けるなか、実質利回りを押し下げるでしょう。その結果、予想されているようにFRBが今年末までに利上げサイクルを停止するなかで、金の下値はさらに限定されるでしょう。

昨年、20年来の高値を付けた後、米ドルの見通しは年初来弱まっています。米国の成長減速や実質金利頭打ちが予想されているため、欧州など、金利上昇が続く他の地域に資本が流出するなか、米ドルは、特に相対ベースで、さらに逆風に直面する可能性があります。

2. 景気後退: 景気減速がディフェンシブ資産の需要を押し上げる可能性がある

米国の景気後退だけでなく世界的に景気減速観測が高まっているため、金は輝く可能性があります。金は1973年以降の7回の米景気後退局面で平均リターンが20.19%と、順調なパフォーマンスを示しています(図表3を参照)。このように、金は、特に他の資産クラスと比べて、米国の景気後退観測から恩恵を受ける可能性があります。

足元の景気先行指標は、過去の景気後退局面につけた水準に近づいており、根強いインフレのなか、グローバルおよび米国の成長トレンドは減速のシグナルを送っています。米国が景気後退に向かっているのか、既に景気後退入りしたのかは解釈によります。しかし、重要な点は、歴史的にみて、金は景気後退局面だけでなく、景気後退入り直前にも好調なパフォーマンスを見せることです。

米景気後退前の6ヵ月間に、金が選好されていたのは明白です。過去7回の米景気後退局面では、金は景気後退入りまでの6ヵ月間に平均11.23%のリターンを上げています。投資家は予想される景気減速を前に、ディフェンシブなポジショニングを取ろうと考えるため、これは直観的に理解できます。

米景気後退後6ヵ月間の金のリターンは平均0.51%です。他の資産クラスをアンダーパフォームしていますが、それによって金の全般的なリスク管理特性やポートフォリオへの分散効果がかすむことはありません — 特に、ボラティリティが依然として上昇し、不透明感が続く可能性のある景気回復局面においては、そう言えます。

3. リスク: テールリスクの増加は、金に有利となる可能性も

金の投資家は常に市場リスクに目を光らせていますが、「2023年もイベントが相次いでおり、投資家は気を抜くことができません。現在も続くグローバルな地政学的不透明感や最近のリスクイベント(米国の地方銀行危機や米国の債務上限問題など)が市場のボラティリティを押し上げており、さらに予想外のリスクイベント発生の可能性は依然高止まりしています。

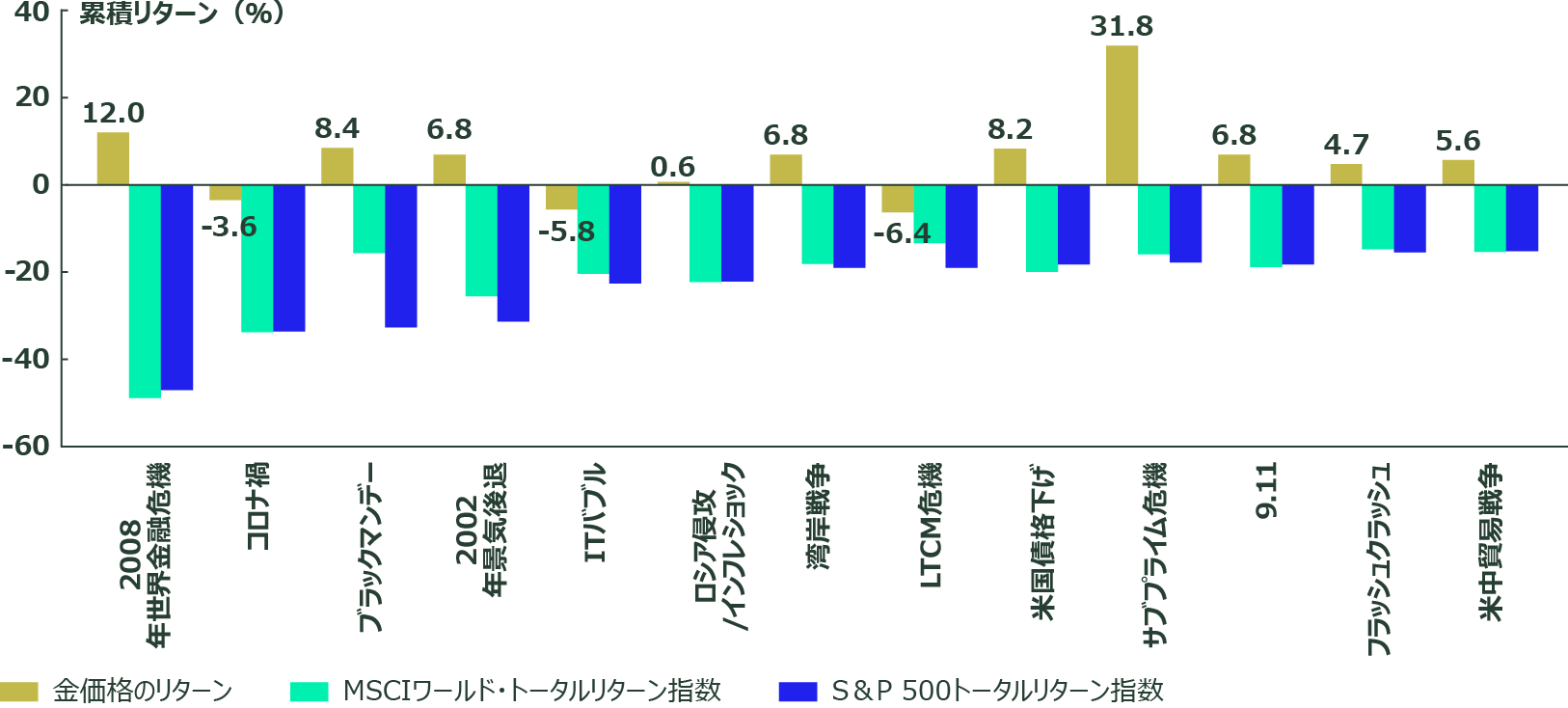

金は複数の市場サイクルにおいて、金融資産と低い相関性を示しています。また短期的にも長期的にも、市場ボラティリティからポートフォリオを守ってきた十分な実績もあります。様々な危機に端を発したシステミックな市場ショックやテールイベント(図表4を参照)からポートフォリオを守ることで、ポートフォリオのドローダウンを抑え、ポートフォリオのパフォーマンスを長期的に改善する可能性があります。

米国株式市場の他の主要ドローダウン・イベントをみると、金は相対ベースで米国株式をアウトパフォームしただけでなく、ほとんどのケースで、絶対ベースでも上昇を示しています。S&P500®指数のピークから最安値までの下落率が15%超だったケースでは、金のトータルリターンは平均プラス5.8%でしたが、S&P500®指数は-24.2%、MSCIワールド・トータルリターン指数は-21.9%でした4。また金は、これら13のドローダウン・イベントのうち10回でプラス・リターンを上げています。マイナス・リターンとなった3回も、ポートフォリオのドローダウンやボラティリティは、金を組み入れていないポートフォリオと比べて抑えられています。さらに、金は市場が回復する局面でも、長期的にプラス・リターンを維持する傾向があります。

図表4:金のパフォーマンスは市場の混乱時に際立つ

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。1987年8月25日~2023年5月31日のデータ。各イベントの対象期間は、2008年世界金融危機(GFC): 08/11/08~ 03/09/09、; コロナ禍: 02/19/20 ~ 03/23/20、ブラックマンデー: 08/25/87 ~ 12/04/87、2002年景気後退: 03/19/02 ~ 07/23/02; ITバブル: 09/29/00 ~ 04/04/01、ロシア侵攻/インフレショック: 01/01/22 ~ 06/17/22、湾岸戦争: 07/16/90~ 10/11/90、ロング・ターム・キャピタル・マネジメント(LTCM): 07/17/98~ 08/31/98、米国債格下げ: 07/07/11 ~ 10/03/11、サブプライム危機: 10/09/07 ~ 03/10/08、9.11: 08/24/01 ~ 09/21/01、フラッシュクラッシュ: 04/23/10 ~ 07/02/10、米中貿易戦争: 09/21/18 ~ 12/26/18。金: 金のスポット価格。インデックスのリターンいかなる手数料または経費の控除も反映されていません。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

金需要が明るい見通しを支えている

足元のマクロ経済環境は、2023年末まで金価格が力強く推移するとの見通しを引き続き支えています。加えて、グローバルな金市場の力強く健全なファンダメンタルズが、明るい見通しをさらに裏付けています。パンデミック後の世界の金需要の回復は、新興国の消費需要に牽引され、2023年に入っても続いています。特に中国では、2022年終盤のゼロコロナ政策解除後、金への投資需要および消費需要がこの先年末まで増加する可能性があります。中国やその他の新興国で経済活動鈍化の兆候が出始めているため、金は逃避先資産としての役割を果たす可能性があります。

注目すべき重要なトレンドは、中央銀行が金の購入を続けている点です。中央銀行による金のネット購入量は2022年に過去最高水準をつけました。ワールドゴールドカウンシルのデータによると、中央銀行による公的準備としての金のネット購入量は2022年に1,079トンとなり、公的部門による金の購入は13年連続で買い越しとなりました。2023年第1四半期も購入を続け、中央銀行の購入量は228トンとなりました5。この公的部門による購入増加も、ここ数ヵ月にわたり世界の金ETF投資家のフローが低調にもかかわらず、同期間に金がラリーを続けている一因です。

中国でも経済再開以降、中央銀行による金の購入が再開しています。12月、中国人民銀行(PBOC)は金の保有量が11月に32トン増加したと報告しました。増加は2019年9月以来のことです。PBOCによると、同行はその後4月まで毎月金を購入しており6、またシンガポールやポーランドなど他の中央銀行も2023年年初来、金をかなり購入しています。

過去最高値が視野に入り、次の展開は?

今年5月4日に金のスポット価格は、日中に1オンスあたり2,063ドルまでの高値まで上昇しました7。これは2020年8月7日につけた日中の過去最高値(1オンスあたり2,075ドル)をわずか0.58%下回る水準です8。金の過去最高値更新は近いと思われ、そのため、これまで維持してきた金見通しの有効性をめぐり、疑問が投げかけられています。

投資家は、金のドル建て名目価格が最高値に迫ること、あるいは超えることを過度に懸念する必要はありません。実際、金は既に過去数年間に他の複数の通貨建てで最高値を更新しています。歴史的な観点では、足元の金上昇は過去のパフォーマンスと比べて依然として落ち着いているため、客観的に高値とは言えなくなっています。

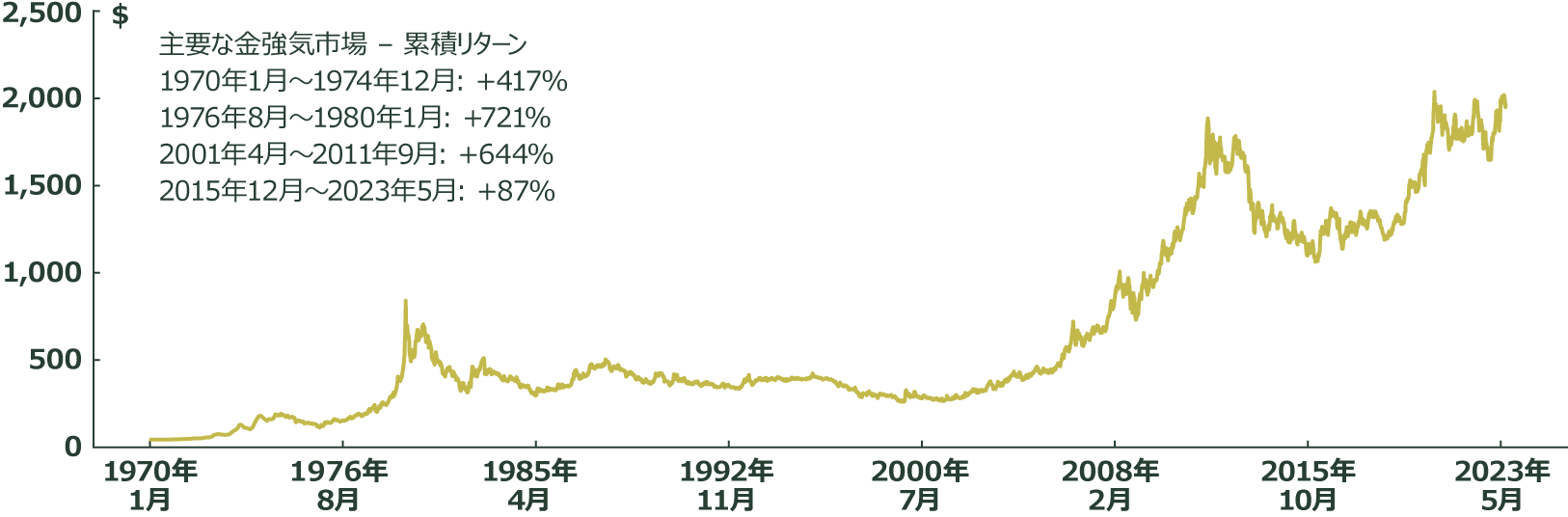

過去50年間の他の大幅な金の強気相場をみると、現在の金の構造的な強気相場(2015年12月開始)はまだ懸念される特徴を示していないことが分かります。だからといって金が過去と同じパフォーマンス水準に達するとは限りません。実際、金は過去の構造的強気相場の中で、短期的な調整を何度か経験しています。ただ、足元で過去の記録的水準に近づいているにもかかわらず、金は中長期的には好調なパフォーマンスを持続する余地を示しています。

図表7:金は過去最高値に迫るも、依然として上昇余地がある

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。1970年1月1日~2023年5月31日のデータ。金強気市場期間1970年1月16日~1974年12月23日、1976年8月25日~1980年1月21日、2001年4月2日~2011年9月5日、2015年12月17日~2023年5月31日。金スポット価格は米ドル/オンス。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

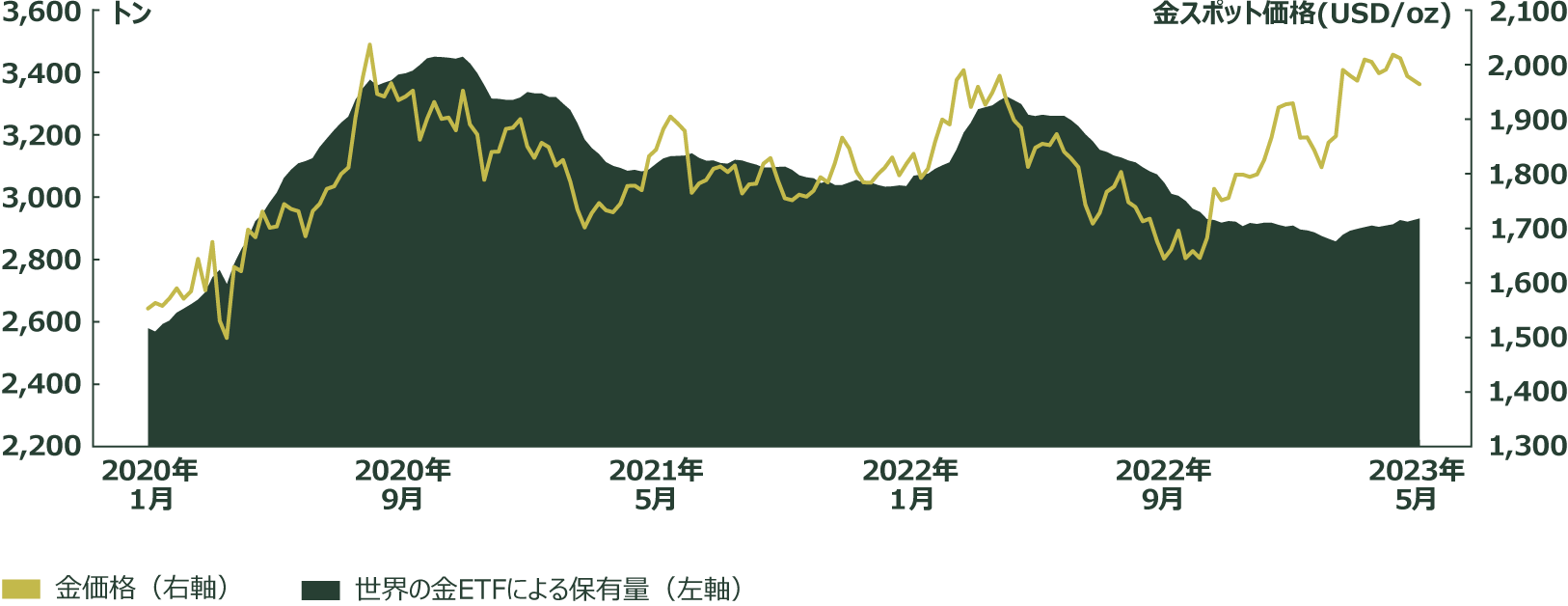

興味深いのは、今年は金価格とグローバルETFの金保有量の関係に乖離が見られる点です。歴史的に、両者はかなり緊密に連動する傾向があります。しかし2022年第4四半期以降、金のスポット価格は、ETFへの投資家資金の流入が十分でなかったにもかかわらず、ラリーしました。この金価格の上昇は中央銀行による購入増加によるもので、短期的な利回り上昇が投資家に換金を促した可能性もあります。ただ、金地金・金貨に対する世界的な投資需要は引き続き健全かつ旺盛で、現在の環境で金への投資意欲が力強いことを示しています。実際、金がファンダメンタルズに基づき上昇を続け、ETFへの大幅な資金流入がない状況は、金のラリーが健全なことを示しています。

図表8:グローバルETF投資家は価格上昇にもかかわらず、様子見姿勢を維持

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。2020年1月1日~2023年5月31日のデータ。金スポット価格は米ドル/オンス。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

3つの「R」の影響で投資家センチメントが変化すれば、投資家の資金が直ちに金に流入することも考えられます。そうなれば、金のスポット価格と金ETFの保有量の乖離は解消され、現在の過去最高値以上に金価格が上昇するとの見通しがさらに裏付けられる可能性もあります。

2023年央の金見通しシナリオ

上記すべてを検討した結果、金の強気シナリオまたは基本シナリオが実現する確率が高めで、弱気シナリオによる下振れの可能性は限定的とみています。これにより、すべてのシナリオの取引レンジの予想を「2023年の金の市場見通し」 で示した当初予想から上方修正します。

- 基本シナリオ(確率40%):金価格は1,900~2,100ドル/オンスのレンジで推移します。このシナリオでは、FRBは現在の利上げサイクルを休止し、実質金利の上昇余地は限定されます。米国の成長ペースは減速し、軽微な景気後退に陥り、米ドルは横ばいから若干の下落となります。その結果、金の投資需要は、中央銀行による購入継続と世界的に安定した宝飾品需要に沿って増加します。

- 強気シナリオ(確率40%):金価格は2,100~2,300ドル/オンスのレンジで推移します。このシナリオでは、雇用関連データや経済指標が悪化し、予想より景気後退が深刻化するなか、FRBは金融緩和を開始し、年末までに少なくとも1回利下げを実施します。外的ショック、地政学的緊張の高まり、引き締め的な金融状況によるストレスの持続により、市場のボラティリティは上昇します。逃避先資産に対する需要が増加するなか、米ドル上昇とともに金投資フローは増加します。

- 弱気シナリオ(確率20%):金価格は1,750~1,900ドル/オンスのレンジで推移します。このシナリオでは、インフレがじりじりと上昇し、経済成長が減速するなか、FRBは小刻みに利上げを実施しますが、米ドルが金利とともに上昇するなか、景気後退入りは回避されます。金投資需要は横ばいで推移します。金が価格下落で底値買いされるなか、中央銀行ならびに宝飾品需要は増加します。

図表9:金は年前半に底堅く推移した後、年後半を通じて力強く上昇する可能性がある

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。2013年1月1日~2023年5月31日のデータ。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

ゴールド・ストラテジーチームからのインサイトはこちらからご覧いただけます。