2024年のマクロ経済と地政学の見通し インフレ懸念が後退するが、地政学リスクは高まる

インフレの鈍化基調と成長減速が、経済のソフトランディングを後押しします。一方で中央銀行のタカ派的な姿勢と紛争などの地政学リスクは、その実現にとって重大な脅威となっています。

2023年のグローバル市場は、インフレ昂進、低成長、銀行危機勃発、数十年ぶりとなる大幅な利上げの継続など、様々なサプライズやショックに見舞われました。2024年について、ステート・ストリート・グローバル・アドバイザーズ(当社)は、世界的に過去の平均を下回る成長が見込まれるなか、不透明感が続くとみています。成長は減速するものの失速はしないため、ソフトランディングに向かう可能性は高そうですが、金融引き締めの効果はまだシステム全体に完全に浸透しておらず、今後影響が増していきます。加えて、地政学的緊張の高まりと足元のマクロ経済面の逆風は、今後も経済を脅かし続けるでしょう。2024年は、グローバルな景気回復への道のりを阻もうとする、さまざまな要因が待ち受ける年になりそうです。

当社は2024年は「選別がカギを握る」時期になると予想しています。今後の見通しやポートフォリオに対する考えをより的確なものにするためには、マクロ経済環境におけるさまざまな要因を検討し、それらがどのように収束していくのかを評価する必要があります。足元の利回り水準、成長の減速、インフレ鈍化の持続を踏まえると、債券は有望な投資対象といえるでしょう。ボラティリティが高まり、世界的に脆弱性が増すなか、当社はリスク資産に慎重姿勢を維持しており、株式市場ではクオリティ銘柄を選好しています。新興国市場は世界情勢に鑑み、脆弱な状態を続けるものの、新興国市場の債券や一部の株式には投資機会があるとみています。

このような困難な市場環境の下では、上手くバランスを取り、的確にポートフォリオを構築し、シグナルが明確になったときに対応できるように機動的な態勢を維持することが極めて重要です。直近の当社「グローバル市場展望」では、これらのテーマをはじめさまざまなトピックについて検証しています。

2024年のグローバル経済見通し

2023年を通じてグローバル経済は、数十年ぶりの大幅な利上げサイクルが続いたにもかかわらず、驚くほどの底堅さを見せました。このようにグローバル経済、とりわけ米国経済は著しい力強さを示したにもかかわらず、成長は減速しつつあります(図表1)。また強靭さは縮小しています。世界の貿易量は前年比で縮小に転じ、世界の鉱工業生産高は前年比でほぼ横ばいとなっています(図表2)。サービス需要は、コロナ禍終息後に顕在化し、繰り延べ需要がラグを伴い満たされるなかで持ち堪えてきましたが、頭打ちの兆候が見られます。景気が底堅さを示しても、それが持続不可能な財政支出に支えられている場合は特に、その耐性は均一ではありません。

インフレ鈍化は継続する

この1年間に当社が最も強く確信していたのは、インフレ鈍化見通しであり、最新データはそれが実現しつつあることを示しています。根強いインフレをめぐる懸念は強かったものの、実際には2023年を通じて、インフレ鈍化が広範囲にわたって進みました。たとえば、最近公表されたデータでは、ユーロ圏のインフレ率が著しく後退したことが示されました。また数ヵ月前にやや落ち込んだ英国のインフレ水準も、一段と低下しました。インフレ鈍化は永遠に続くわけではありませんが、まだ終わっていません。サプライチェーンの正常化と需要の減速は、最近のエネルギーコストの乱高下にもかかわらず、インフレがさらに緩和する余地があることを示唆しています。中東における紛争の拡大あるいは妨害行為やその他の不測の事態によって、物価がさらに高騰するリスクもありますが、当社は、1バレルあたり110ドルを超える原油高が長期化(3ヵ月もしくはそれ以上)しない限り、既に顕在化しているインフレ鈍化圧力がインフレの勢いを上回るとみています。

意外なことに、過去1年間のインフレの鈍化は、労働市場に特に目立った打撃を与えていません。これは、ほとんどの先進国で労働市場が当初から異例の強さを示していたためです。1年前の期待通り、中央銀行は利上げによるインフレとの闘いで、雇用を喪失させることなく求人数の増加を抑えることができました。とはいえ、この先状況は今より不安定になるでしょう。求人数は現に減少しており、「安全域」は急速に縮小しつつあります。中央銀行が引き締めサイクルを終了し、これまでの利上げが経済に及ぼす影響を見極める時期が到来したのです。特に米国では、インフレ鈍化が進み、今後数ヵ月で居住費の上昇率が大幅に鈍化することが見込まれているため、2024年の利下げ幅は米連邦準備制度理事会(FRB)が9月のドットプロット(金利予測分布図)で示唆した50ベーシスポイント(bp)程度ではなく、少なくともその倍になると当社は考えています。このように、金利水準を下方修正しない限り、ソフトランディングの実現が難しくなる可能性は高いでしょう。

当社は、経済の軌道についての評価に自信をもっていますが、将来についての予想は常に難しいものです。特に地政学情勢がさらに不安定となることが見込まれる場合は難しく、2023年後半に見られた原油高騰はまさにそうした動きを反映したものです。そのため2024年には、投資家は一段と不安定化する地政学情勢を注視する必要があります。

地政学的見通し: 2024年の到来に注意!

当社は2023年を前に、地政学に関しては比較的明るい見通しを立てていました。2022年のロシアによるウクライナ侵攻や米中制裁合戦の過熱は、市場に大きく影響しないとみていました。しかし、2024年を前に当社は、来年は特に地域紛争や地政学的に重要な選挙など、潜在的な波乱材料が多い年になると考えています。こうした材料全体が、インフレ圧力につながるリスクは十分にあり、そうなれば、インフレの鈍化基調は阻止され、経済大国の交易条件悪化につながるでしょう。つまり、地政学イベントは、スタグフレーションを導く可能性もあるということです。

武力衝突や暴動が急増しています。懸念されるのは、その傾向が世界的な紛争の多くにも当てはまることで、戦いは激しさを増しています — 図表3が示すように、紛争の数は過去最高水準で推移しています。また内訳を見ると、国内紛争が国際化する例が増えていることがわかります ―― つまり、シリアやイエメンのように、内戦が代理戦争と化すケースが増えているということです。これは世界の多極化が一段と進み、不安定化していることを反映するもので、国家間の武力衝突を以前よりも想像しやすくなったことを示唆しています。一方、こうした対立は気づかぬうちに、周辺国からグローバル経済の中心へと徐々にシフトしています。中でも注目すべきは、ロシアがウクライナで行っている戦争が、コモディティの供給経路を通じて、グローバル経済にショックをもたらしたことです。

地政学的な分断とエネルギー市場

エネルギー市場に対するリスクは、戦争勃発だけではありません。グローバル・システムの地政学的な分断は、すべてのエネルギー生産大国の原油政策がその他の外交政策上の目的と密接に結びついていることを意味します。つまり、原油価格には以前よりも様々な要因が反映されており、したがってリスクプレミアムをもたらす要因も増えているということです。実際、そうした変化によってOPECプラス1の供給の価格弾力性は、2020年以前より小さくなっています。米国のエネルギー生産が非弾力的傾向を強めている点も ―― さまざまな理由があるにせよ ―― エネルギー価格が非対称的に上方に傾いていることを示唆しています。

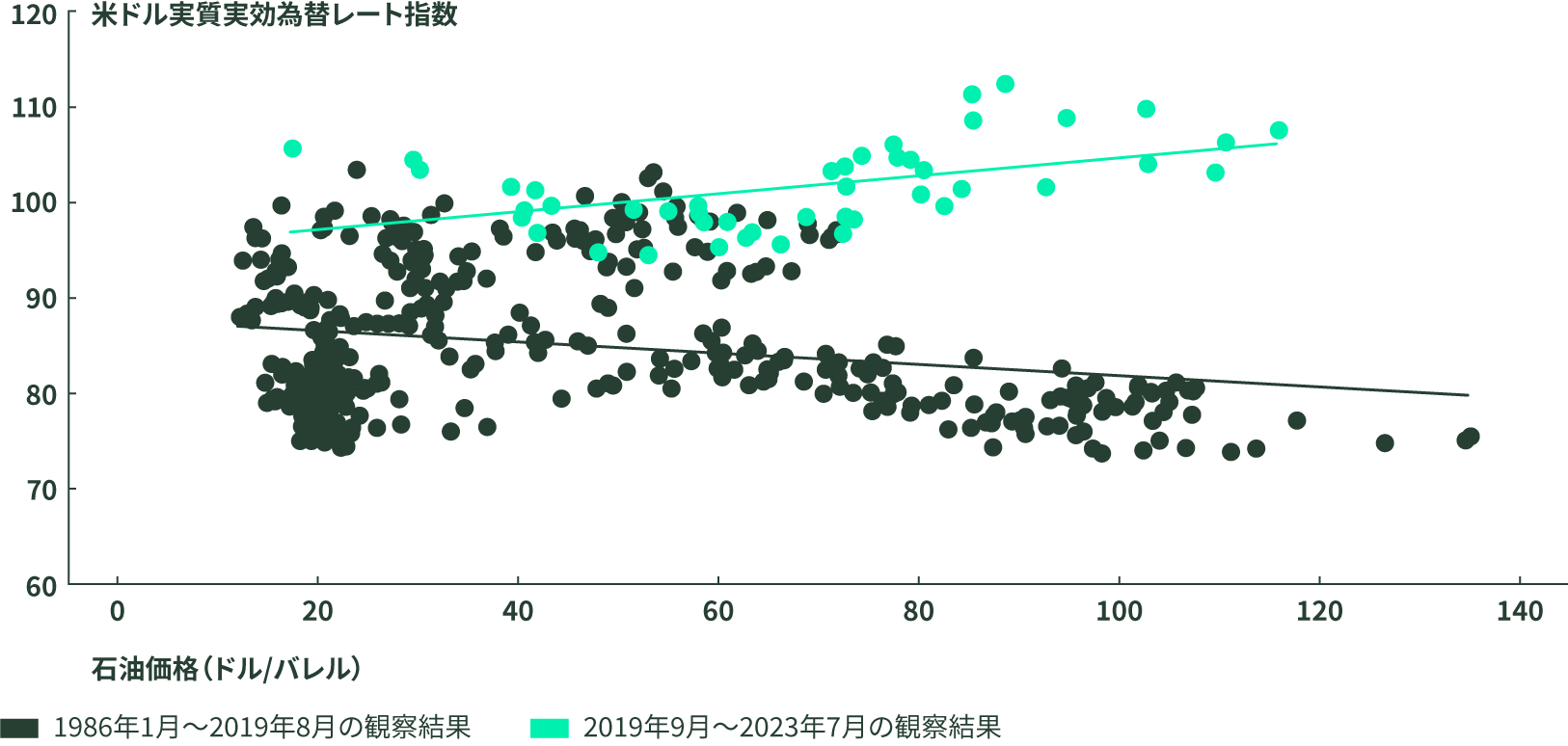

かつてエネルギーの純消費国だった米国は、純輸出国として台頭しています。その結果、歴史的にやや逆相関にあった米ドルと原油の関係は反転しました(図表4)。景気の波が増幅するたびに、米ドルと原油価格の順相関性は輸入国にとって不利に働きます(そして輸出国にとっては有利に働きます)。より最近のデータに基づくと、順相関は一段と鮮明になっています。この関係は、価格の安定を図るために調整役を担う産油国、いわゆるスイング・プロデューサー(具体的には湾岸協力理事会[GCC]主要加盟国)がタイトな供給を志向するインセンティブを拡大します。米国とペルシャ湾岸諸国との関係は、世界の原油供給に影響します。追加的な供給は、その実現可能性が低い場所に集中しているため、需要が持ち堪えた場合、価格が高騰する非対称的なリスクにつながります。したがって、原油価格の下落には、特に二大消費国である米中で需要の減退がより明確になる必要があります。

図表4:米ドルと原油価格の相関関係(1986年~2023年)

石油価格と米ドルの実質実効為替レート 米ドル実質実効為替レート指数

先行きリスクは上昇?

米国と中国も地政学的に重要な二つの柱であり、2023年に緩和した両国の関係が再び緊張化すれば、市場に大きな影響が及ぶでしょう。欧州と中東における戦争ではそれぞれ、G7諸国が結束して広範な対ロシア制裁措置を実施し、イスラエル・ハマス戦争ではロシア・中国・イランがメッセージ発信で協調するなど、それぞれの地政学的ブロックがいかに緊密に連携しているかが示されました。このように、今やグローバルな分断は離れた場所のグローバル政策にも波及するようになっており、冷戦時代を彷彿とさせる対立構造を作り出しています。この点において、現状にリスクをもたらし、混乱を引き起こす可能性のある幾つかのイベントがこの先待ち構えています。第一に、ウクライナの戦争が外交プロセスの開始をもたらす可能性があること。外交プロセスが始まれば紛争の沈静化が期待できますが、同時に対立がさらに深まるリスクもはらんでいます。特に、EUと中国の関係は、和平プロセスで中国政府がどのような役割を担うかに大きく左右されます。

第二に、2024年に世界で予定されている選挙も不安材料です。1月の台湾総統選挙には下振れリスクしかありません。さまざまなきっかけで現状が悪化する恐れがあります(たとえば台湾世論の大幅な変化、新政権によるミスコミュニケーションなど)。台湾は、半導体の生産で世界トップシェアを誇るため、地域の安全保障に対する認識が変化するだけで、金融市場におけるグローバル・リスク・ポジショニングに影響する可能性があります。最後に、11月の米大統領選挙も、地政学的混乱につながり得る要因です。米国のように有権者が大きく二極化している場合、外的要因は選挙結果に非常に大きな影響を及ぼします。そのため選挙の流れを一方向に傾けようとして、冒険主義的な外交政策が掲げられることもあります。

リスクはこれだけではありませんが、金融市場に関しては、今後1年間のクロスアセットの平均ボラティリティは上昇するとみられます。特に、この夏のように為替、株式、原油価格のボラティリティが静まることはもうなさそうです(図表5)。一方、債券市場では、インフレをめぐる不透明感の後退、ならびに地政学的懸念による安全資産買いを背景に、ボラティリティは低下基調を辿るでしょう。