転換証券の内容と仕組み

転換証券は、株式が持つ上昇ポテンシャルと、クーポン支払いやフロア価値といった債券の特徴を組み合わせた、ハイブリッドな資産クラスです。一般的に、株式よりも利回りが高く、債券セクターとの相関が低いことから、転換証券は成長、インカム、そして分散投資を求める投資家にとって、強力なツールとなっています。

転換証券は、投資家が発行企業の債券を、当該企業の普通株式に転換することができるオプションを組み込んだ社債です。原株式の価格が下落する時は債券に似た動きを取り、原株式の価格が上昇する時は株式に近い動きをするため、転換証券は、荒れ模様の市場では債券のようなフロア価値がクッションとなり得ると同時に、株式のような上昇を享受することもできます。

転換証券の仕組み

転換証券を保有する場合、その債券をあらかじめ決められた数の株式に転換する権利がありますが、それは義務ではありません。転換できる株式の数や種類は、転換証券の目論見書に定められています。債券の価値と転換される株式の価値を比較してモニタリングすれば、株価が債券の価値よりも高い時に転換を選択することができます。

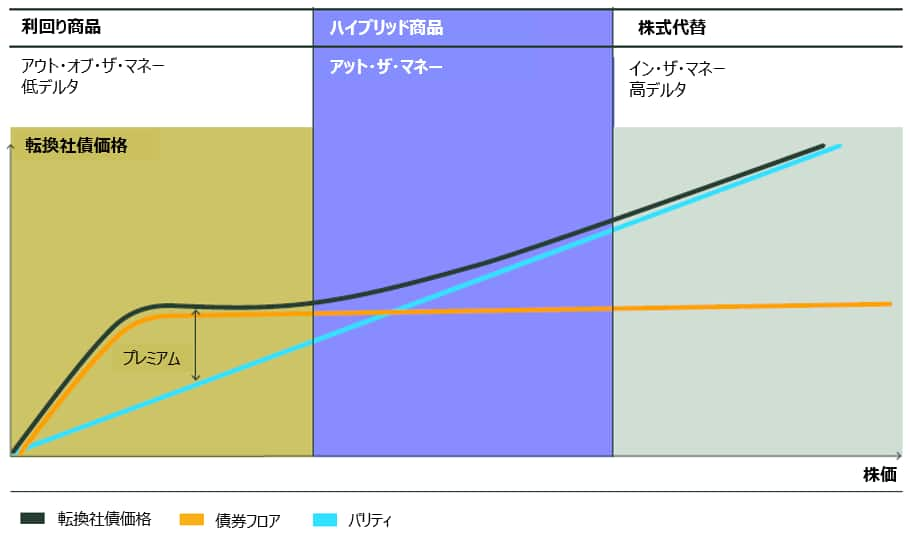

図表1は、株価が転換価格に近づく、または転換価格を上回ると、一般的に転換社債型新株予約権付社債(転換社債)の価値は上昇し、原株式の価格変動に対する感応度が高くなり(デルタが上昇)、株式に似た特性を持つようになることを示しています。一方で、株価が転換価格を下回ると、転換社債は債券に似た動きをするようになり、債券のクーポンや元本に投資価値があるため(債券フロア)、債券の価値は一般的に株式ほど下落しません。

図表1:転換社債のペイオフ構造

出所:ステート・ストリート・グローバル・アドバイザーズ、上記は例示目的で表示されています。

転換証券のメリット

転換証券は、ダウンサイドリスクの軽減という債券の特徴と、株式が持つ上昇ポテンシャルを兼ね備えています。過去のデータに基づくと、このハイブリッドな性質は、以下のような、さまざまな資産配分目標に対応します。

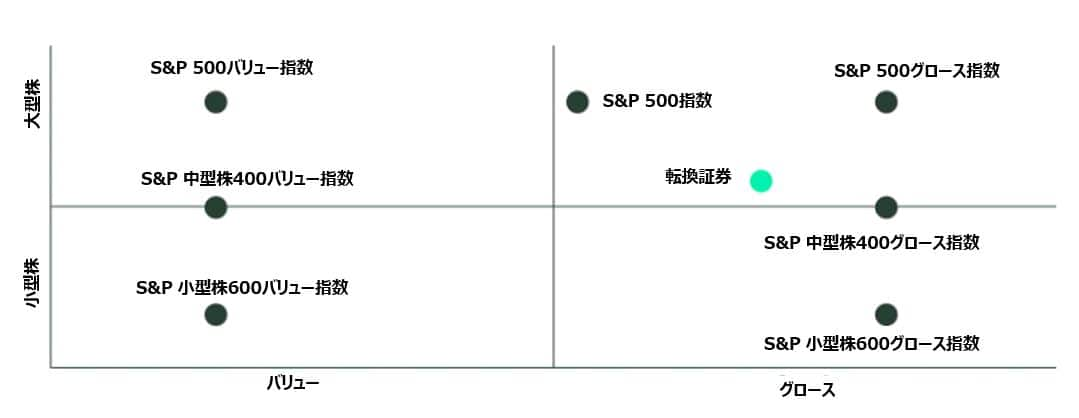

グロース株式へのエクスポージャーで上昇ポテンシャルを狙う – 株式への転換オプションにより、投資家は株式市場の上昇を享受することができます。転換証券によるファイナンスは、売上高や利益は力強く伸びているもののキャッシュフローが不足しているグロース企業にとって特に魅力的であることから、転換社債はグロース志向のエクスポージャーを提供することが多くあります(図表2)。

図表2:転換証券のリターンベースのスタイル分析(5年)

出所:ファクトセット、2024年12月31日時点、S&Pスタイル指数に基づく。転換証券は、ブルームバーグ米国コンバーチブル・リキッド・ボンド指数を示します。小型株への投資には、知名度の高い大型株への投資に比べて高いリスクを伴うことがあります。時価総額の大きい企業は、市況や経済状況によって、人気が出たり、失ったりします。時価総額の大きい企業の方が、時価総額の小さい企業よりもボラティリティが低い傾向があります。このように時価総額の大きい企業は潜在リスクが低い代わりに、時価総額の小さい企業ほどには証券の価値が急上昇する可能性は低くなります。

株式より高い利回り – 転換オプションが持つ価値により、転換社債の利回りは通常、同じ発行体の非転換社債よりも低くなります。しかし、過去10年間で見ると、転換社債は株式や伝統的なコア債券セグメント(ブルームバーグ米国総合債券指数)と比べて高い利回りを提供しています(図表3)。

株式よりボラティリティが低く、ドローダウンが小さい – 転換社債は定期的にクーポンが支払われ、満期時には額面で償還されるため(満期前に転換しない場合)、ダウンサイドリスクが軽減される可能性があり、これは株式にはない特性です。図表4に示すように、転換社債は過去20年間にわたって株式市場全体と比べてボラティリティが低く、一般的にドローダウンも小さい傾向があります。また、万一デフォルトが発生した場合でも、転換社債の保有者は普通株主よりも先に弁済を受けます。

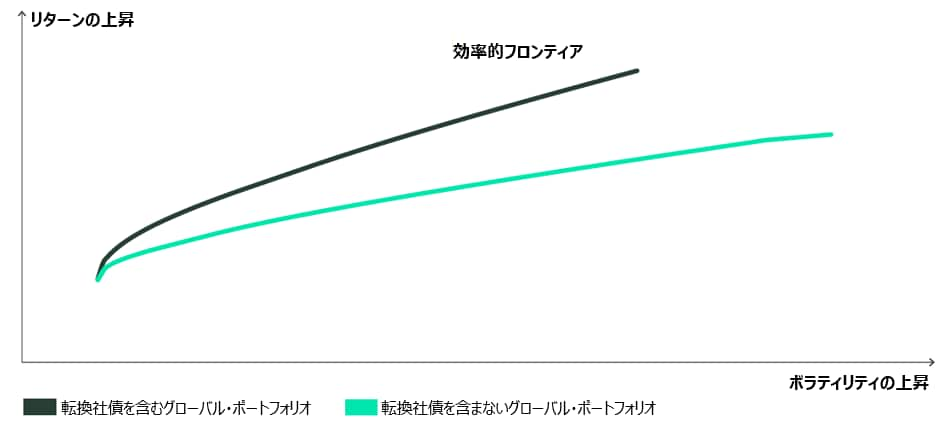

金利感応度の高い債券セクターとの相関が低い – 転換社債は独自のリスク・リターン特性があることから、歴史的に見て、金利感応度の高い伝統的な債券セクターとの相関性は低く1、ポートフォリオの分散手段とみなされています。債券と株式の資産配分に転換社債を加えることで、リスクを増大させることなくポートフォリオのリターンを向上させる可能性があることを示しています(図表5)。

図表5:転換社債を追加することでリスク・リターン特性が向上

出所:ステート・ストリート・グローバル・アドバイザーズ、上記は例示目的で表示されています。グローバル・ポートフォリオは、米国以外の株式(MSCIオール・カントリー・ワールド[ACWI]除く米国)、米国株式(ラッセル3000指数)、グローバル債券(ブルームバーグ・グローバル総合債券指数)、米国ハイイールド債券(ブルームバーグ米国ハイイールド債券指数)、現金(シティ3ヶ月米国財務省証券米ドル指数)で構成されます。転換社債は、BofAメリルリンチ転換社債オール・クオリティ指数を使用しています。指数の過去のボラティリティ、リターン、相関性に基づいて効率的フロンティアを導出しています。過去のパフォーマンスは将来の結果を保証するものではありません。指数のリターンは運用されたものではなく、いかなる手数料または費用の控除も反映していません。指数のリターンはあらゆる種類のインカムや損益、および配当やその他のインカムの再投資を反映しています。指数のパフォーマンスは、特定の上場投資信託(ETF)のパフォーマンスを示すものではありません。指数に投資することはできません。

転換社債に付随するリスク

転換社債の発行体は、投資適格、非投資適格、非格付けなど、信用クオリティが多岐にわたりますが、株式を通じた資金調達に慣れている企業にとって、債券の格付けを受けるには多大な費用と時間を要することがあるため、市場の大部分は依然として非格付け企業が中心です。さらに、転換社債に付随する潜在的リスクには以下のようなものが挙げられます。

- 信用リスク:発行体が元本または利息の支払いを予定通りに行えないリスク。

- 金利リスク:普通社債と同様に、転換社債の価格は金利上昇に伴ってマイナスの影響を受ける可能性があり、特にアウト・オブ・ザ・マネーの状態で取引される場合はなおさらです。

- 流動性リスク:転換社債は普通社債と比べて流動性が低いことがあり、特に市場ストレス時はその傾向が顕著になります。

- 株式リスク:株価が転換価格に達せず、転換オプションの価値が打ち消される可能性があります。

- コールリスク:債券発行体が満期前に、高いクーポンまたは金利で証券を償還する可能性があります。

転換証券に資金を配分する

転換証券は、従来の株価指数と比べて歴史的にボラティリティが低いことに加え、インカム源という特性もあることから、分散効果を得られる可能性があり、有用なポートフォリオ構築ツールとなり得ます。

前述の独自の特徴により、ポートフォリオに転換証券を組み込むことで以下のことが実現できます。

- 分散投資の促進と利回りの引き上げ:金利感応度の高い債券との相関性が歴史的に低く、ブルームバーグ米国総合債券指数より利回りが高いことから2、転換債券はコア債券への配分を補完する役割を果たし、債券ポートフォリオの分散が促進され、利回りが向上する可能性があります。

- 株式ボラティリティの低減:株式ポートフォリオのボラティリティの低減を図りたい投資家にとって、転換証券はディフェンシブなグロース株式へのエクスポージャーとして機能する可能性があります。グロース志向の株式エクスポージャーの一部を転換証券に置き換えることにより、全体的なボラティリティ・リスクを低減しつつ、上昇相場の恩恵を享受することができます。