FRBはソフトランディングを実現できるか?

9月の米連邦公開市場委員会(FOMC)で公表された「ドットチャート」は、2024年の利下げ幅について、わずか50bp相当しか示していません。そのため、米連邦準備制度理事会(FRB)が来年何をしようとしているかを示したこのシグナルと、当社が考えるFRBが来年すべきこととの間で差が広がっています。当社は、インフレの緩和により、より積極的な利下げが正当化されると考えます。ソフトランディング・シナリオに対する過信が、ソフトランディングそのものを穏やかでないものに変えてしまうのではないかとの懸念を抱いています。

米国経済は、金利が上昇する中、驚くべき底堅さを見せています。今回のサイクルが、ここ数十年で最も急速な金融引き締めサイクルであることを踏まえると、さほどの経済的痛みがこれまでに表れていないのは驚くべきことです。しかし、ここで疑問となるのが、FRBがソフトランディングを実現できるのかどうかです。

激しい論争は、短期的にどこまで金利を引き上げるべきかにとどまらず、中立金利、すなわち金融政策が緩和的でも制限的でもない金利水準が上昇したのかどうか、さらには、どの程度上昇したのかにまで及んでいます。

当社の見解では、一時的な外的要因よる金融政策波及の遅れと、中立な政策金利水準の持続的な上昇とを、概念的に区別するべきだと考えます。

政策は制限的、しかし効果は弱い

当社の見解では、足元の米国の金融政策スタンスは極めて制限的だと考えます。しかし、残る過剰貯蓄や、米国住宅ローン市場の固定金利性(図表1)、企業債務の借り換えスケジュールの遅れ(すなわち、「借り換えの壁」が差し迫っていないこと、図表2)、そして財政刺激が大幅に長引くことなどの要因により、その制限的な政策効果は弱められています。

図表1:新規の住宅ローン金利と既存の住宅ローン金利との間には大きなギャップがある

出所:マクロボンド、米商務省経済分析局、米抵当銀行協会、ステート・ストリート・グローバル・アドバイザーズ、2023年9月27日時点

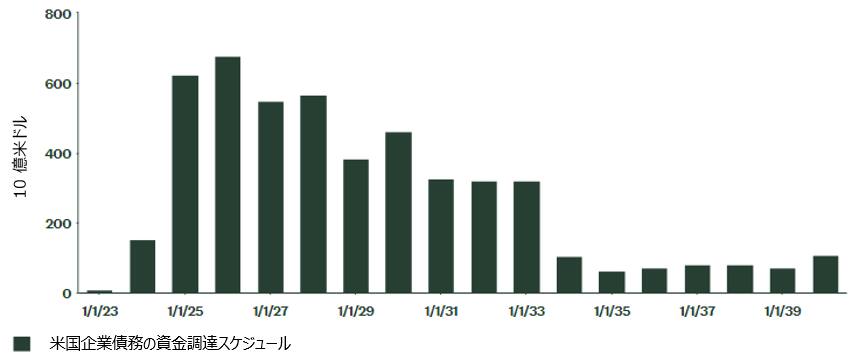

図表2:米国企業は2025年まで、借り換えの壁に直面しない

注:対象指標はブルームバーグのLUACTRUU(米国社債インデックス)出所:マクロボンド、ブルームバーグ、ステート・ストリート・グローバル・アドバイザーズ、2023年9月27日時点

当然のことながら、外的要因が金融引き締め政策の波及を遅らせる限り、FRBは事実上、望ましい需要抑制を達成するためには、金利を引き上げる必要があります。

言い換えると、金利が上昇基調にある現時点では、利上げが政策波及の遅れに基づいているのか、それとも中立金利の上昇に基づいているのかはほとんど関係ありません。しかし、この違いは、サイクルの利下げ局面で実質的に大きな意味を持ちます。

政策の機動性を高める外生的要因を考慮すべき

当社の見解では、外生的要因を、金利引き上げによる抑制の強さを左右する重要な変数として認識することで、これらの要因の変化に対する政策対応が迅速となるため、金融政策の機動性を高めることができると考えます。

中立金利はほぼ変わっていないと考えた場合、こうした認識があれば、政策立案者は金融政策の波及を遅らせる要因が効力を失った時に、インフレデータの改善に即座に対応することを選択するでしょう。ひいては、金融政策が必要以上に長期にわたり、極めて制限的な水準で維持されるリスクを軽減することにもなります。

ソフトランディングを実現するためには、先制的な利下げが正当化される

ソフトランディングを確実なものにするために、FRBは2024年にインフレ率が鈍化するにつれて、先手を打って利下げに踏み切るべきだと考えます。当社の見解では、足元で米国の金融政策の波及を遅らせている要因は、一夜にしてならずとも、今後数四半期で緩和されると考えます。そうなれば、これまでほとんど痛みを与えてこなかった金利の上昇が、真に本領を発揮しだすでしょう。