2024年米国大統領選 – マクロ政策は大きく転換するのか、小幅にとどまるのか?

バイデン大統領とトランプ前大統領が来る大統領選の党候補指名獲得を確定したため、この機会に、各候補の政策スタンスならびに当選した場合の米国経済への意味合いについて考察することにしました。本稿ではマクロ経済政策に与える影響に注目します。

米国選挙シリーズの第1回(2024年米国大統領選プレビュー)では、歴史的文脈から米選挙を捉え、比較的最近まで、経済指標に選挙結果を予測する優れた能力があったと指摘しました。最近の選挙サイクルではその相関性がやや揺らいでいます。

足元マクロ経済環境は、世論調査が示唆する結果以上に現職大統領に有利です。ただし上院の多数派が共和党に変ることがほぼ確実視されており、その一方で下院では民主党にわずかに傾いています。これは11月以降に起こり得るマクロ経済政策の転換について分析する上で重要なポイントです。というのも現時点では、考えられる3つのシナリオ(現状維持、トランプ政権誕生とねじれ議会、議会でも共和党が圧勝)のいずれが実現してもおかしくないからです。

現状維持シナリオの場合、政策の連続性が保たれて債務上限問題をめぐる対立が繰り返され、交渉の末にこれまでと同様の結論に至る可能性が高いでしょう。すなわち、財政インパルス(構造的財政収支の増減、対GDP比率)への影響は中立です(ただし債務ダイナミクスは有機的に悪化していきます ―― 詳細については後段をご参照下さい)。トランプ氏がホワイトハウスに戻ってきた場合、たとえねじれ議会であっても財政以外の分野で、大規模な政策転換が行われる可能性は高く、したがって、マクロ経済の観点から最も重要な政策テーマに、注目する方がよいと考えます。

ねじれ議会は産業政策、貿易、移民に大きく影響

バイデン政権が最も重視しているのは、国内の製造業、特に再生可能エネルギーと半導体関連産業への公共投資拡大を目指す政策です。選挙後に、インフレ抑制法(IRA)が維持されたとしても、トランプ政権は政府の補助金や税制優遇措置を規定するIRAの条項の、解釈の幅を狭めることも維持することも可能です。資金の大半は共和党主導の州に流入しており、トランプ氏も同法に関連する米国経済再生の目標を共有していることを踏まえると、政府がIRAの適用を大幅に変更することはないとみられます。というのは、IRAの条項の多くを無効にすることなく、化石燃料業界をどの程度支援するかが政策の主要な相違点になるでしょう。

貿易に関しては、バイデン大統領は前任者の政策を継承しており、実際、米中二国間貿易の規制を強化しました。とはいえ、トランプ氏は規制をさらに強化し、中国からの輸入品に対する関税を60%まで引き上げると表明しており、すべての輸入品に一律10%の関税を課す考えも示しています。2018年~2019年の貿易戦争で学んだように、関税を発動すれば多くの場合、報復措置が打ち出され、結局、成長減速/インフレ上昇の観測につながります。ただし米国経済は引き続き相対的に閉鎖的であるため、そうした変化の度合は軽微であり、米国の実質GDP成長率のマイナス幅は約0.3%になるとの予想は妥当と言えるでしょう1。パンデミックの経験がなければ、これが上限だと確信したでしょう。しかし、今は違います。企業は既に価格決定力を試しており、コストを直ちに最終消費者に転嫁して対応することを我々は知っています。したがって、貿易措置が新たなインフレの波を支える可能性もありますが、他のインフレ圧力が台頭する場合に限られます。図表1に過去10年間の輸入物価の推移を示しました。これによると2018年~2019年の貿易紛争による消費財価格への影響は、軽微かつ一時的だったことがわかります。

移民は逼迫する労働市場に影響を及ぼす可能性があり、また両候補の政策が大きく乖離している分野であることから、2024年のマクロ・トピックとなっています。第1次トランプ政権は労働市場の改善を背景に、合法移民を制限する政策を打ち出しました。それと同時に、不法移民の数が増加し始めました。図表2に示したように、バイデン政権下で移民の数が大幅に増加しており、特にパンデミックによる移民制限が解除された2022年以降の伸びは顕著です。併せて2023年の移民流入数は2019年の2倍と、さらに200万人が流入しました。

移民とインフレの関係は、労働力供給の影響だけで説明できるほど単純ではありません。多くの移民は直ちに職に就きたいと考えています。よって、著しく低い失業率の持続は、移民なしでは労働市場が一段と逼迫すること、ひいては、インフレ率も上昇することを示唆しています。同時に、移民急増はコアの財とサービス、特に非弾力的な供給特性をもつ住宅の需要増加につながります。よって、これもまた、少なくとも目先のインフレ要因です。回復させる必要があるのは、これらの需給ダイナミクスのバランスです。

いずれの候補者もこの課題に対処するための首尾一貫した政策プラットフォームをもっていませんが、トランプ氏の立場は労働力供給をより制約する方向にあり、したがって、おそらく金利環境は「より高く、より長い」ものになると推測されます。

財政状況は厳しく、一段と悪化する可能性も

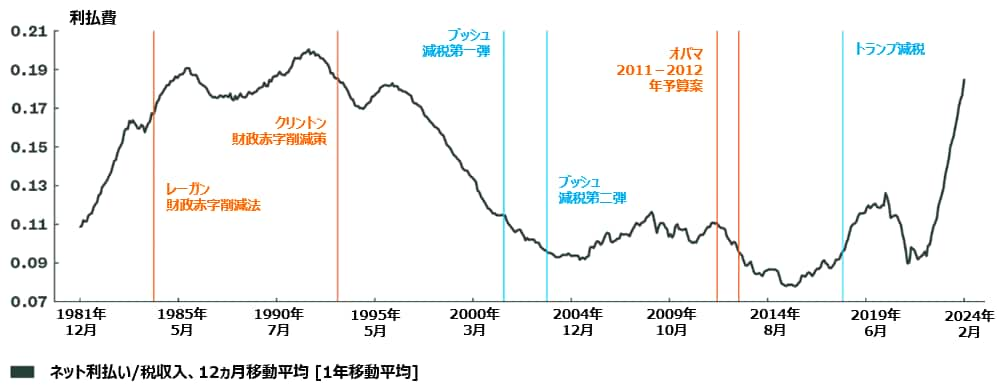

米国の財政見通しはこの1年間で悪化し、現在、持続不可能な軌道を辿っています。図表3を見るとわかるように、財政プロファイルの悪化が金利上昇を後押しし、今後は、これが財政悪化に拍車をかけます。またここからは、財政政策が大きく転換するのは通常、大統領と上下院が同じ統一政府の時代に限られることも明らかです ―― そして選挙後に連邦政府の全部門を掌握できるのは、共和党だけかもしれません。よって財政がどのような経路を辿るのかを考察した方がよいと考えます。

図表3:連邦政府の利払費が歳入に占める割合(1980年~2024年)

出所:ステート・ストリート・グローバル・アドバイザーズ、マクロボンド、米国財務省

図表3の比率が悪化した一因には、トランプ前大統領が2018年~2020年に財源のない財政拡大を行った後、バイデン政権が選挙前に予想されていた水準まで税金を引き上げなかったことにもあります。むしろ、コロナ対策やその他の政策措置を賄うために支出が大幅に膨らみ、歳出の伸びは相殺されませんでした。次期大統領は2017年税制改革の規定が失効してほとんどの個人所得税が2017年前の水準に再設定される、2025年末までに対応に迫られるでしょう。消費者はこうした税制変更を前に予防的貯蓄を増やすため、広範な増税への懸念が広がれば、消費の伸びは2025年中に減速する可能性があることを歴史が示唆しています。

共和党が大統領と議会の双方を押さえた場合、こうした増税はほぼ間違いなく回避できるでしょう。州レベルの財政は全般的に安定化している一方、一般政府のプライマリーバランス(利払い前の財政収支)は依然として、対GDPで-2.2%となっています。米国の趨勢的成長率に基づくと、増税が実施されなければ、債務負担が膨らみ、元利払いコストが増加することがうかがえます。

債務ダイナミクス変化の影響

米ドルのような準備通貨の場合、安全資産としての需要が不足することはないでしょう。「債券自警団」は長期的な債務懸念を反映してタームプレミアム上昇を成功させる可能性はありますが、より大きな問題は元利払いコスト上昇の力学にあります。米国債の平均残存年数は5年から6年の間で推移しているため、現在の発行残高の半分超は、より高い水準で借り換えられることになります。元利払いコストの上昇と発行のさらなる増加は、金利に上昇圧力をかけます。総合すると、これらの要因は民間部門の投資を間接的に押し出す(クラウディングアウト)とともに、利払費が予算に占める割合の上昇によって公的部門の歳出削減につながる可能性もあります。

図表4は利払費と国防費の伸びを比較したもので、ここから債務支払いが予算における中核的優先項目を上回り始めることが見て取れます。歳入の拡大措置は成功しないと考えられるため(成功するには民主党圧勝という非現実的なシナリオが必要です)、次期政権の政治的課題は、支出の伸びをどこで抑えるかになるでしょう。バイデン大統領再選の場合、予算や債務上限問題をめぐる協議で裁量的予算と国防予算の削減が繰り返されることが想像できます。トランプ氏が当選した場合、義務的経費、特にヘルスケア関連予算(たとえばメディケイドやメディケア)の変更が検討される可能性があります。

政治的に過敏になることなく、長期的な財政の持続可能性を支えるためのテクニカルな選択肢もいくつかあります。たとえば、社会保障の拠出限度額の引き上げ、ならびに予算または債務上限問題をめぐる協議で浮上する可能性もある、カテゴリー別年齢基準の引き上げなどです。

結論

今回の選挙イヤー中に投資家が検討すべき投資への影響とは? 全般的に2016年や2020年の大統領選と比べて、今年は両党のマクロ経済政策に大きな違いはありません。ただし変更される可能性のある分野は、インフレと金利という、パンデミック後に投資を動かしてきた中心的な要因と密接に関係しています。長期金利は明らかに高水準にありますが、政策選択によってさらに上昇する可能性もあります。今のところ、逆の影響をもたらすような重要な政策提案は出ていません2。