Global Market Outlook di metà anno 2023: prepararsi a un percorso meno regolare

L’aumento del rischio di liquidità e l’indebolimento delle prospettive di crescita richiedono prudenza da parte degli investitori. La persistente incertezza e i rischi di recessione impongono un posizionamento cauto del portafoglio.

Link rapidi all’articolo

Alla luce degli eventi macroeconomici e di mercato degli ultimi mesi, abbiamo affinato le nostre prospettive di mercato per il secondo semestre del 2023 e oltre. In questo addendum di metà anno del nostro Global Market Outlook 2023 approfondiamo l’analisi dei fattori che determinano le nostre prospettive macroeconomiche e le considerazioni sulle asset class, collegando i nostri temi agli argomenti chiave che premono agli investitori. Il nostro obiettivo è quello di aiutare gli investitori a navigare l’incertezza e a costruire portafogli resilienti in un contesto d’investimento difficile.

Riteniamo che la crescita globale rimarrà debole per tutto il resto del 2023 e per il 2024. In questo scenario, abbiamo tratto le seguenti conclusioni:

- Monitorare le obbligazioni, che possono offrire un potenziale di rendimento migliore rispetto alle azioni

- Per quanto riguarda gli asset rischiosi, è necessario procedere con cautela e puntare sulla qualità

- Notiamo come la riapertura della Cina stia riportando il Paese verso una nuova normalità

- Consideriamo le opportunità di reddito offerte dalle obbligazioni a breve termine

- È necessario prepararsi all’indebolimento del dollaro USA, un fattore positivo per gli asset non statunitensi privi di copertura.

- Prendiamo in considerazione una strategia di protezione dal rischio di ribasso

Prospettive macroeconomiche: dall’ondata alla contrazione della liquidità

—Simona M. Mocuta, Chief Economist

Il tema principale sia per l’economia reale globale che per i mercati finanziari negli ultimi mesi, e in prospettiva per il resto del 2023, è stato un brusco cambiamento da un contesto di liquidità abbondante (forse anche eccessiva) a un contesto in cui la liquidità in tutte le sue forme viene ora ridotta con una velocità e un’intensità senza precedenti. Non occorre essere un irriducibile monetarista per ritenere che l’impennata dell’offerta di moneta dopo lo shock iniziale del COVID-19 abbia contribuito all’intensità della successiva impennata dell’inflazione. Evidentemente, un ruolo chiave è stato svolto anche da altri fattori, quali i vincoli dal lato dell’offerta, ma il loro impatto inflazionistico non sarebbe stato così pronunciato senza l’impennata della domanda trainata dalla liquidità.

Guardando al futuro, la domanda più importante è: cosa accadrà ora? In generale, di solito non si associa nulla di facile né piacevole alle fasi di deflusso della liquidità così intense come quella che sta attraversando attualmente l’economia globale (vedere Figura 1). Di conseguenza riteniamo che, a parte l’inflazione, a livello macroeconomico nel breve termine non ci potranno essere miglioramenti. La nostra previsione indica un rallentamento della crescita globale, anche se una recessione negli Stati Uniti resta il tema più importante per il 2024 più che per il 2023. Attualmente per quest’anno prevediamo una crescita di circa l’1% negli Stati Uniti e di poco inferiore nell’Eurozona.

La disinflazione si farà più intensa e si espanderà. La disinflazione è l’unico aspetto positivo delle prospettive di mercato. È anche il fattore chiave in grado di fissare un livello minimo nella decelerazione della crescita, consentendo l’inizio effettivo della tanto attesa svolta di politica monetaria verso la riduzione dei tassi negli Stati Uniti alla fine del 2023, per poi ampliarsi e accelerare a livello globale nel 2024. Contro questo meccanismo di protezione dal ribasso, l’affievolirsi degli effetti della riapertura in Cina, l’intensificarsi dei fattori negativi di bilancio negli Stati Uniti e l’impatto ritardato dell’aumento dei tassi d’interesse mantengono bassa la crescita globale e fanno aumentare i rischi per la crescita nel 2024.

Dato il ruolo fondamentale della disinflazione nel limitare un rallentamento economico imminente, è opportuno esaminare più da vicino quali sono le prospettive dell’inflazione. Analizziamo il dibattito sull’inflazione secondo tre aspetti: momentum ciclico, livelli di equilibrio a medio termine e volatilità dell’inflazione. Il primo è quello su cui si basa la nostra previsione sulla disinflazione: dopo l’impennata post COVID, il percorso ciclico dell’inflazione proseguirà al ribasso. Raggiungere il 2% (o un valore abbastanza vicino da non fare nessuna differenza) nel 2024 non è così impossibile come generalmente sembra suggerire l’opinione comune. O almeno non in un contesto in cui la concorrenza sui prezzi probabilmente riemergerà grazie alla diminuzione degli ordini arretrati, al rallentamento della domanda e agli effetti di base favorevoli. Riteniamo che l’impennata dell’inflazione dell’anno scorso abbia incluso anche una discreta quantità di aumenti di prezzo opportunistici che hanno contribuito non solo all’entità del picco inflazionistico, ma anche alla sua diffusione. Secondo la nostra visione più ottimistica sull’inflazione, quando lo squilibrio tra domanda e offerta si modificherà passando da un’offerta insufficiente a un’offerta eccessiva, questi comportamenti si correggeranno simultaneamente.

Anche noi riteniamo che il livello di equilibrio a medio termine per l’inflazione nei prossimi 10 anni sarà superiore a quello dei 10 anni precedenti al COVID, quando dominavano la globalizzazione e la riduzione della leva finanziaria. Tuttavia, non siamo convinti che questo livello di equilibrio debba necessariamente essere superiore al tasso prevalente del periodo 2000-2008 (quando prevaleva la sola globalizzazione). A livello globale, la transizione verde e la deglobalizzazione sono forze inflazionistiche, ma la tecnologia, i fattori demografici e i livelli di indebitamento segnalano la permanenza di potenti forze disinflazionistiche. Certo, la riduzione della leva finanziaria potrebbe essere un fattore più importante per il settore pubblico, data l’impennata degli stimoli fiscali e dei livelli del debito pubblico dopo la pandemia. Tuttavia, in molte economie, ad esempio, in Canada e in Australia, i bilanci delle famiglie appaiono molto indeboliti. Anche negli Stati Uniti sospettiamo che sia in arrivo una correzione della spesa dei consumatori, dopo l’abbandono della frenesia dei trasferimenti del 2021-22. Inoltre, la Cina non può più permettersi di utilizzare il debito per alimentare la crescita. Per questo motivo, riteniamo che lo spostamento del tasso d’inflazione di equilibrio sia inferiore a un punto percentuale. Implicitamente, ciò significa che dopo oltre un decennio di inflazione inferiore al livello target, potremmo entrare in un periodo in cui l’inflazione si manterrà leggermente al di sopra dell’obiettivo per oltre un decennio.

Infine, l’aspetto più preoccupante dell’andamento dell’inflazione a medio termine potrebbe essere la sua volatilità. La transizione verde, la deglobalizzazione e l’intensificarsi del rischio geopolitico sono tutti fattori che indicano potenziali shock sempre più frequenti, con relativi picchi e successive brusche diminuzioni dell’inflazione, la cui tempistica è sempre più difficile e quasi impossibile da prevedere. La corretta gestione di un contesto simile richiederebbe aggiustamenti continui e piuttosto drastici sia alla pianificazione aziendale che alle allocazioni dei portafogli di investimento. In effetti, uno scenario caratterizzato da un’inflazione ad alta volatilità potrebbe porre sfide più impegnative rispetto a un’inflazione sostenuta ma costante al 3%.

Prospettive obbligazionarie e azionarie: procedere con cautela

— Gaurav Mallik, Chief Investment Strategist

— Matt Nest, CFA, Head of Active Global Fixed Income

Obbligazioni: posizionate per ottenere una performance migliore rispetto alle azioni

Negli ultimi due anni il valore delle obbligazioni è cresciuto. Il momento in cui compiere la decisione di acquistare obbligazioni dipende spesso da un cambiamento delle aspettative. Con gli sviluppi dei primi mesi del 2023, che hanno incluso anche le turbolenze del settore bancario, le preoccupazioni per il tetto del debito e le relative tensioni politiche, la dinamica al rialzo dei tassi d’interesse si è chiaramente modificata e implica una probabile e durevole riduzione dei tassi. Inoltre, l’inasprimento degli standard di erogazione del credito dovrebbe accelerare il rallentamento della crescita e dell’inflazione già manifestatosi e anticipare la tempistica di un taglio dei tassi dei fondi federali. Le principali tendenze cicliche che gli investitori dovrebbero aspettarsi nei prossimi sei-dodici mesi sono una riduzione dei tassi, curve più ripide e un ampliamento degli spread. Il resto del mondo sta cercando di recuperare il ritardo, quindi privilegiamo le esposizioni agli Stati Uniti rispetto all’Europa o al Giappone.

Nel complesso, troviamo maggiori opportunità nell’obbligazionario rispetto a quanto accaduto per diversi trimestri. Ci sembra opportuno incrementare la duration e concentriamo la nostra attenzione sulle scadenze intermedie, poiché il percorso e la tempistica della politica della Federal Reserve rimangono molto incerti e le obbligazioni a lunga scadenza non offrono un valore altrettanto elevato. Manteniamo un atteggiamento cauto nei confronti del credito, privilegiando gli strumenti di elevata qualità e con beta più basso e preferiamo l’investment grade all’high yield. Sebbene gli spread creditizi siano più ampi rispetto all’inizio del 2021, la possibilità di un rallentamento brusco e le preoccupazioni per l’inasprimento delle condizioni di credito derivanti dall’aumento dei tassi e dai recenti eventi del settore bancario statunitense potrebbero avere implicazioni considerevoli per le società con rating più basso che cercano di raccogliere capitali. Sembra probabile un aumento delle insolvenze. Se ciò dovesse accadere, cercheremmo di trarre profitto dalle valutazioni più convenienti, in quanto il settore apparirebbe più interessante in termini di rischio/rendimento.

Azioni: moderatamente ottimisti, con una preferenza per l’Europa

Le azioni hanno avuto un andamento ampiamente positivo nel 2023, nonostante la crisi del settore bancario che a marzo ha messo sotto pressione i mercati. La performance dei titoli azionari è stata sostenuta dalla riduzione dei tassi di mercato, che ha parzialmente compensato l’indebolimento degli utili aziendali. Tuttavia, non riteniamo che il rialzo delle azioni possa protrarsi per il resto del 2023. Nel mercato azionario statunitense il rialzo è stato trainato da un gruppo ristretto di titoli con le maggiori capitalizzazioni, che hanno beneficiato del calo dei tassi e di utili superiori alle aspettative di ribasso. Per il resto dell’anno prevediamo un ulteriore indebolimento degli utili. Nutriamo preoccupazioni per il peggioramento dei fondamentali, per l’indebolimento della domanda causata dall’inasprimento delle condizioni finanziarie e per le elevate pressioni sui margini dovute a livelli di inflazione ancora elevati. Abbiamo una visione più ottimistica sul mercato azionario europeo, dove privilegiamo un’allocazione sovrappesata. Gli utili e le aspettative sulle vendite in Europa continuano a sorprendere al rialzo e i mercati di quest’area offrono uno sconto significativo rispetto alle azioni statunitensi. Riteniamo inoltre che un contesto inflazionistico modesto sia vantaggioso per gli asset di tipo value, maggiormente presenti negli indici di mercato europei rispetto agli Stati Uniti.

Prevediamo una certa volatilità tra la fine del 2023 e l’inizio del 2024, mentre l’economia affronta un inasprimento delle condizioni di credito più rigide, una stagnazione della crescita e ulteriori tensioni geopolitiche. Con valutazioni ancora elevate, a nostro avviso c’è meno spazio per un apprezzamento sostenuto delle azioni. Riteniamo che le azioni possano sovraperformare quando gli investitori avranno fiducia nel ritorno della crescita economica a livelli di trend; tale sovraperformance di solito si registra da sei a nove mesi prima del raggiungimento di un trend di crescita. Tuttavia, sulla scia dalle dinamiche positive e del posizionamento moderato degli investitori, abbiamo acquistato azioni a fini tattici e le nostre allocazioni riflettono questo posizionamento a breve termine. Continueremo a seguire con attenzione queste allocazioni mentre continuiamo a monitorare i fattori macroeconomici: il ritmo della disinflazione, la risposta delle banche centrali e l’entità del rallentamento economico.

Sebbene le valutazioni delle azioni dei mercati emergenti (ME) rimangano interessanti e i fattori di qualità siano ora positivi, riteniamo che la lenta dinamica dei prezzi e il sentiment debole penalizzino le prospettive generali. Alla luce della flessione del dollaro USA rispetto ai massimi del 2022, che si è dimostrata più lenta del previsto, e delle aspettative sugli utili inferiori rispetto a Stati Uniti ed Europa, manteniamo una posizione prudente. Abbiamo validi motivi per essere ottimisti sulla Cina. La riapertura del Paese e l’impegno della People’s Bank of China e del Governo cinese a utilizzare la politica monetaria e fiscale per raggiungere un tasso di crescita del 5% rappresentano una prospettiva favorevole rispetto a quelle contrastanti di altri Paesi dell’universo dei ME. La nostra preferenza, tuttavia, è quella attendere una maggiore fiducia negli obiettivi di crescita cinese, tenendo d’occhio anche la delicata relazione tra Stati Uniti e Cina.

Cina: verso una nuova normalità

— Elliot Hentov, PhD, Head of Macro Policy Research

— Laura Ostrander, Emerging Market Equity Portfolio Manager e Macro Strategist

Il tema generale per la Cina è quello di una graduale normalizzazione, ora che il Paese si adatta ad un futuro senza le restrizioni dell’era COVID. La ripresa sembra essere inferiore ai risultati ottenuti da altri Paesi dopo la riapertura e i futuri tassi del trend di crescita saranno probabilmente inferiori ai risultati ottenuti dalla stessa Cina prima del COVID.

Sia le prospettive di crescita organica che la politica economica sono favorevoli in un’ottica di breve termine. A differenza dei cicli precedenti, la ripresa cinese è trainata dai consumi. Tuttavia, la fiducia delle famiglie e delle imprese, e quella degli investitori esteri, rimane relativamente debole. I dati sulle vendite al dettaglio e sulla mobilità per il primo trimestre sembrano positivi, anche se il post lockdown “revenge” spending, previsto da molti, non si è verificato. I livelli di liquidità delle famiglie rimangono elevati, ma in ritardo rispetto alla dinamica di eccesso di risparmio degli Stati Uniti durante la pandemia. I problemi strutturali del settore immobiliare compromettono la fiducia in un asset chiave di investimento delle famiglie cinesi. Inoltre, i deludenti dati sull’occupazione hanno smorzato la fiducia nella sicurezza del lavoro e nelle prospettive di reddito future. Questi fattori spiegano perché la ripresa dei consumi rappresenta più una normalizzazione dopo il periodo zero COVID piuttosto che un boom sostenibile.

Una situazione simile si sta verificando sul fronte delle politiche, dove la risposta è favorevole ma contenuta. Pertanto, non assisteremo al tipo di crescita economica cinese del passato che ha alimentato la domanda globale di materie prime, in particolare le importazioni di metalli industriali e di altri beni strumentali, che a loro volta hanno sostenuto la crescita globale. Questa volta i responsabili politici stanno mettendo a punto una risposta diversa, dando priorità a una minore dipendenza da altri Paesi per le tecnologie più importanti. Nel frattempo, è stato necessario l’intervento del governo per mantenere la stabilità dei prezzi degli immobili, mentre le autorità stanno ancora perseguendo una strategia di riduzione della leva finanziaria e di diminuzione della dipendenza dei bilanci dei governi locali dalle vendite immobiliari. Pertanto, nel medio termine è improbabile il ritorno di un tradizionale singolo fattore di crescita, con una conseguente riduzione del trend di crescita. Anche il calo demografico è un fattore che inibisce la crescita, in particolare per quanto riguarda il numero di lavoratori. Questo ci porta a prevedere una crescita del PIL reale del 5% nel 2023, seguita da un rallentamento (vedere Figura 2).

Gli sviluppi geopolitici, politici e normativi potrebbero ribaltare queste previsioni. Concordiamo con il consenso generale in merito all’accentuazione delle tensioni geopolitiche strutturali tra Cina e Stati Uniti, ma prevediamo che per il resto del 2023 prevarrà una relativa calma. La situazione potrebbe cambiare verso il 2024 e gli sforzi di pacificazione in Ucraina, così come le elezioni presidenziali a Taiwan e negli Stati Uniti, potrebbero reiterare il rischio di eventi scatenanti.

Una prospettiva analoga può essere valida anche per il rischio normativo nazionale. Le ricadute strutturali della competizione geopolitica rimangono elementi importanti, così come gli obiettivi strategici generali del governo cinese. Siamo quindi reticenti a ritenere permanente il recente cambiamento del contesto normativo: potrebbe essere necessario un maggiore intervento normativo in caso di ritorno dell’esuberanza economica e di mercato. Pertanto, rimaniamo scettici nei confronti di un piccolo segmento del mercato cinese, dove alcuni modelli di business non sembrano ben allineati con la politica interna o la geopolitica globale.

Implicazioni di investimento

Azionario cinese: mentre la ripresa ciclica della Cina, guidata dalla riapertura, riprende slancio e l’inflazione si mantiene su livelli ridotti, i responsabili politici hanno la flessibilità di fornire stimoli economici a seconda delle necessità. Prevediamo sia un rialzo dei multipli che degli utili delle azioni cinesi. I settori legati ai consumatori dovrebbero beneficiare maggiormente della ripresa guidata dai consumi, mentre gli sforzi per localizzare le catene di approvvigionamento dovrebbero sostenere alcune aziende tecnologiche. È possibile che i responsabili delle politiche intervengano per contenere un ulteriore ribasso del settore immobiliare, ma probabilmente l’incertezza limiterà il rialzo a breve termine.

Debito governativo cinese: guardiamo con favore il carry nel debito governativo cinese a 5-10 anni con copertura valutaria, ma riteniamo che le posizioni non coperte offrano poco valore. I rendimenti cinesi si trovano nell’estremità inferiore del loro range a 10 anni, mentre i rendimenti della maggior parte delle altre grandi economie si trovano in quella superiore. Il costante calo dell’inflazione suggerisce che i rendimenti dovrebbero rimanere bassi. Gli investitori alla ricerca di rendimenti sono poco incentivati ad investire sulla Cina.

È poco probabile che il miglioramento della crescita possa trasformarsi in un aumento sostanziale dei rendimenti nel 2023 o in un aumento dell’inflazione. I responsabili politici sembrano propensi a valutare l’entità di questa ripresa e probabilmente ritengono che si stia sostanzialmente diffondendo, visti i recenti guadagni dello Shanghai Stock Exchange Composite Index. Il miglioramento della crescita e il desiderio di limitare un’eccessiva creazione di credito probabilmente impediranno ai tassi di riferimento di scendere ulteriormente. Prevediamo che il Governo continuerà a favorire misure di stimolo più mirate, considerato il maggiore bisogno di interventi dal lato della domanda piuttosto che di un allentamento monetario.

Con la normalizzazione delle dinamiche di crescita e il miglioramento dei mercati del lavoro, è probabile che l’inflazione risalga gradualmente, come dimostra la curva dei rendimenti inclinata verso l’alto. Ciò offre agli investitori esteri l’opportunità di ottenere un rendimento supplementare attraverso posizioni con copertura valutaria nel segmento della curva compreso tra i 5 e i 10 anni. Per gli investitori a lungo termine, le obbligazioni governative cinesi possono risultare convenienti grazie al loro profilo di rischio più basso e alla diversificazione offerta dalle correlazioni minori con altri asset obbligazionari dei mercati sviluppati.

Alla ricerca di opportunità di reddito

— Matthew Bartolini, CFA, CAIA, Head of SPDR Americas Research

— Will Goldthwait, Portfolio Strategist

La prevedibilità dei rendimenti è molto apprezzata dagli investitori, soprattutto nei periodi di maggiore volatilità. Fino alle turbolenze del mercato bancario di marzo, le tendenze cicliche hanno favorito un aumento della duration e una riduzione dell’esposizione al credito, in un contesto di aumento dei tassi di riferimento. Gli investitori alla ricerca di reddito dovrebbero preparare i loro portafogli in vista dell’avvicinarsi del picco della politica restrittiva, mantenendo la liquidità e attendendo pazientemente di individuare i punti d’ingresso.

In questo contesto, gli investitori dovrebbero detenere una maggiore quantità di liquidità (rendimenti elevati e capitali a disposizione per investire in altri asset), titoli garantiti da ipoteca e azioni con rendimento da dividendo. I rendimenti più elevati offerti dal settore obbligazionario statunitense, soprattutto nel comparto a breve termine, rappresentano un’opportunità con cui gli investitori alla ricerca di reddito possono rivedere le proprie esposizioni di portafoglio. In termini di strategie a breve termine, sarà importante bilanciare il rischio di duration e il rischio di credito. In questo momento, la duration sembra conveniente nella parte più corta della curva e siamo favorevoli all’aggiunta di un rischio supplementare in questo senso.

Il Board della Federal Reserve (Fed) si sta avvicinando alla fine della politica restrittiva, tanto che riteniamo di essere ormai prossimi a una pausa. L’aggressività della politica della Fed e l’incertezza sul percorso futuro della politica monetaria hanno tuttavia aumentato la volatilità delle obbligazioni. I livelli di volatilità implicita si attestano in media intorno al 90° percentile storico1 e la volatilità realizzata è ai massimi da 35 anni.2 La preferenza per una minore volatilità dei portafogli obbligazionari sta assumendo maggiore importanza.

Anche se l’attuale ciclo rialzista si sta concludendo, finora gli interventi della Fed hanno creato opportunità di reddito superiori alla media nei mercati a breve duration, i più sensibili alla politica adottata dalla Banca centrale statunitense. Ad esempio, il contesto attuale rende particolarmente attraenti le obbligazioni corporate investment grade statunitensi con scadenze da 1 a 3 anni, che ora rendono circa il 5%, oltre 230 punti base in più della loro media ventennale.3

Benché i tassi siano aumentati per le obbligazioni corporate investment grade da 1 a 3 anni, la duration è rimasta stabile a 1,89 anni, alla pari con la sua media ventennale.4 Come mostra la Figura 3, nessun’altra fascia di scadenza del credito ha registrato un miglioramento così significativo in questo rapporto rischio/rendimento. Inoltre, con gli spread di credito vicini alla loro media di lungo periodo, questo rendimento supplementare non deriva da un rischio di credito eccessivo.

Considerando questo profilo e il fatto che l’investment grade a 1-3 anni ha un rating medio ponderato per l’indice di A3/BAA1,5 tale segmento rappresenta un’opportunità di valore di alta qualità per ottenere un rendimento pari quello degli utili aziendali del mercato azionario statunitense, pari al 5,4%.6

Tra le altre opportunità di rischio bilanciato a più alto rendimento, una strategia attiva ultra corta può essere quella di investire in segmenti interessanti come i crediti cartolarizzati, ad esempio i titoli garantiti da attività, i titoli garantiti da ipoteca (MBS) e gli MBS commerciali, tutti insieme. Nel contesto di un’aspettativa debole sugli utili aziendali, il mercato investment grade potrebbe essere più ideale per trovare opportunità di reddito a un rischio ragionevole.

Oltre a una strategia attiva, una preferenza intrinseca per i mutui ipotecari potrebbe migliorare la qualità del credito, dal momento che questi titoli sono garantiti dal governo federale. Può anche essere un metodo per estendere la duration in modo difensivo, ottenendo un rendimento più elevato rispetto ai Treasury. I titoli garantiti da ipoteca sono probabilmente meno esposti al rischio di estensione in caso di riduzione dei tassi da parte della Fed.

Il focus sulle scadenze di una strategia ultra corta, così come la sua posizione creditizia a breve termine, il suo potenziale di reddito e il suo profilo di volatilità inferiore rispetto al mercato complessivo, possono consentire agli investitori di trovare un migliore equilibrio tra rischio e rendimento nelle obbligazioni. Possedere asset di alta qualità e non correlati come gli MBS può anche proteggere i portafogli dalle perdite durante i periodi di volatilità dei tassi e delle azioni.

Negli altri settori, riteniamo che gli investitori debbano orientare i portafogli verso asset di qualità superiore o verso società con un elevato rendimento del cash flow; queste aziende hanno la maggiore capacità di finanziare la propria crescita e potenzialmente ampliare la remunerazione degli azionisti attraverso dividendi e buyback. Nonostante gli indicatori anticipatori dell’economia mostrino segnali d’allarme di una possibile recessione, la storia mostra che le aziende che distribuiscono dividendi di solito hanno mantenuto le loro politiche di distribuzione dei dividendi anche durante le fasi di recessione economica.

La flessione mediana dei dividendi pagati dalle società dell’S&P 500 nelle ultime 12 recessioni statunitensi dalla Seconda Guerra Mondiale è stato solo dell’1%7 e in quattro di queste recessioni (1974, 1980, 1981 e 1990), quando l’inflazione era superiore al 5%, non c’è stato nessun calo. Dato che i pagamenti dei dividendi sono più stabili rispetto ai movimenti del prezzo delle azioni, le aziende di alta qualità che distribuiscono dividendi possono fornire un margine di reddito per il total return.

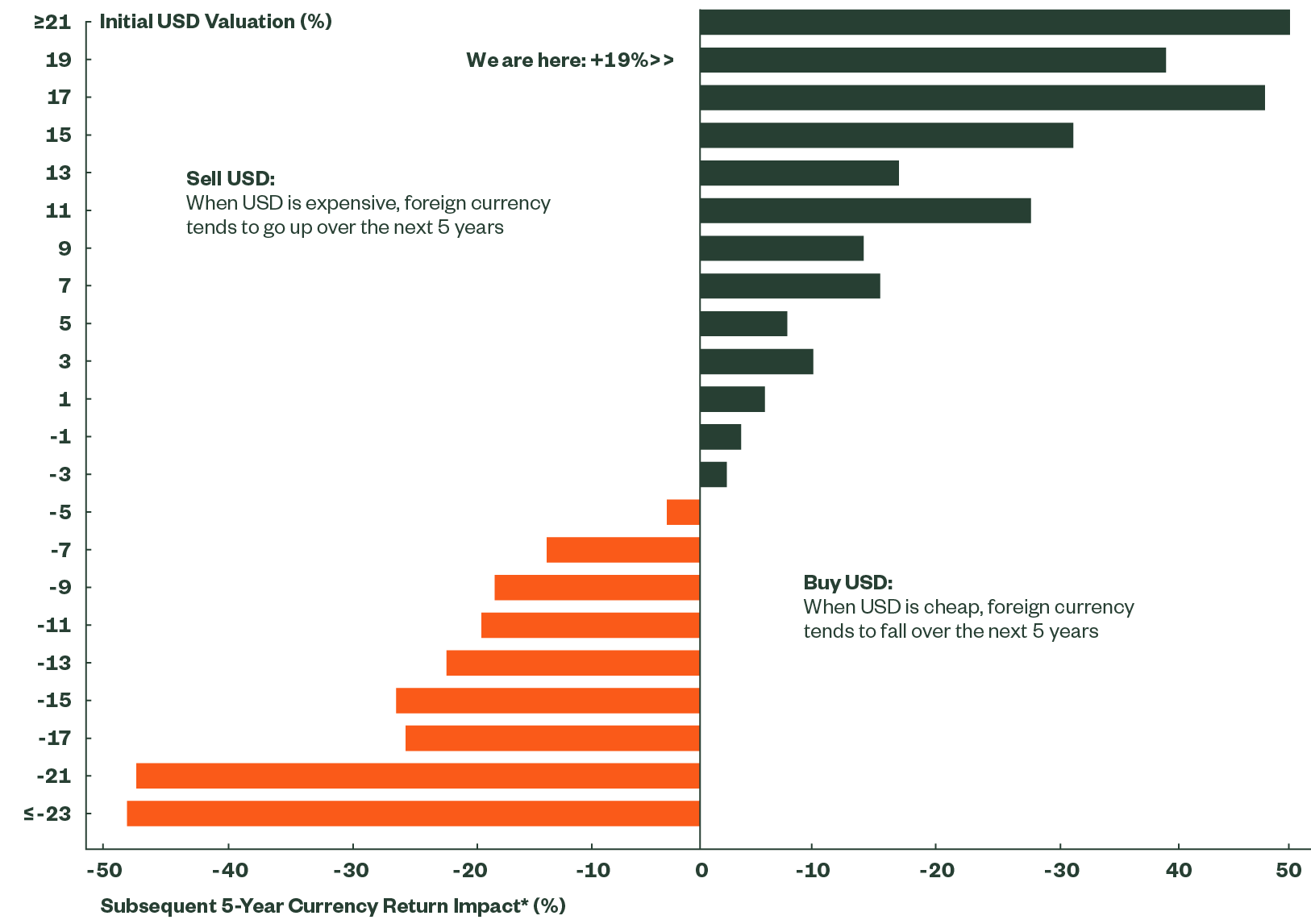

Spirano nuovi venti sul dollaro USA?

— Aaron R. Hurd, FRM, Senior Portfolio Manager

— Gaurav Mallik, Chief Investment Strategist

Riteniamo che il dollaro statunitense (USD) stia passando da una fase rialzista a una fase ribassista, ma la transizione sarà irregolare e volatile e potrebbe durare più di un anno.

Nel 2022 il dollaro è stato sovralimentato da una combinazione di rendimenti relativi in rialzo e dal suo ruolo di bene rifugio in un contesto di ribasso dei mercati azionari, di aumento del rischio di recessione e di forti tensioni geopolitiche. Secondo le nostre stime, l’USD ha raggiunto il suo picco a settembre 2022, superando del 29% il fair value rispetto al paniere valutario dell’MSCI World ex USA Index. Ad aprile 2023 la sopravvalutazione è scesa al 20%, con ampio margine per un ulteriore flessione, poiché i fattori che giustificano la forza di questa valuta si stanno invertendo.

Il vantaggio dei tassi d’interesse statunitensi è quasi lo stesso della fine del 2018, ma l’USD ora è quasi due volte più caro rispetto al 2018, in relazione alla nostra stima del valore equo. Il vantaggio dei tassi statunitensi probabilmente si ridurrà man mano che la Fed inizierà a diminuire i tassi in un contesto di rallentamento della crescita, mentre in Europa, dove la crescita e l’inflazione di fondo hanno sorpreso al rialzo, la Banca Centrale Europea e la Banca d’Inghilterra continueranno con una politica restrittiva per poi rimarranno ancora in attesa.

Anche la crescita cinese sta iniziando a mostrare un notevole miglioramento dopo la riapertura del Paese dal lockdown dovuto al COVID. Anche la crescita statunitense relativamente più debole e la stabilizzazione dei mercati azionari a livelli ben superiori ai minimi del 2022 (almeno per ora) vanno a frenare la domanda di beni rifugio come l’USD.

Tuttavia, nonostante queste forze negative, riteniamo che sia troppo presto per un deprezzamento significativo e su larga scala del dollaro. Prevediamo il rischio di un rimbalzo a breve termine dei tassi d’interesse statunitensi e di una continua domanda del dollaro USA come bene rifugio, determinata dall’elevato rischio di recessione globale tra la fine del 2023 e il 2024.

La nostra convinzione di un aumento dei tassi a breve termine deriva in parte dal fatto che le aspettative del mercato in merito alle eventuali riduzioni dei tassi della Fed entro settembre appaiono troppo aggressive. La crescita economica degli Stati Uniti sta chiaramente rallentando, ma i consumi rimangono resilienti in un contesto di occupazione storicamente elevata. Nel frattempo, i bilanci sono solidi (c’è la possibilità di contrarre prestiti) e si registra ancora un eccesso di risparmi dovuto allo stimolo fiscale della pandemia. Inoltre, l’impegno della Fed nella lotta all’inflazione la rende probabilmente poco disposta a ridurre i tassi, a meno che l’economia statunitense non cada da un precipizio. Naturalmente, i recenti fallimenti delle banche statunitensi ci ricordano che i precipizi sono reali. Tuttavia, un brusco rallentamento dell’economia statunitense potrebbe compromettere la crescita globale e le aspettative di rischio, ravvivando la domanda di beni rifugio come l’USD, anche se la Fed dovesse ridurre i tassi in modo significativo già quest’anno.

L’attuale visione ottimistica sulla crescita al di fuori degli Stati Uniti potrebbe essere esagerata. Fino ad ora, nel 2023 la crescita dell’UE e del Regno Unito ha superato le pessime aspettative, contribuendo a far salire l’euro, la sterlina britannica e il franco svizzero rispetto al dollaro (vedere Figura 4). Siamo a livelli che storicamente hanno portato a forti perdite del dollaro e a guadagni sui cambi. Tuttavia, l’elevata inflazione di fondo e l’ulteriore stretta monetaria dovrebbero penalizzare la crescita in Europa nella seconda metà del 2023, mentre l’impennata della crescita cinese dopo la riapertura del COVID dovrebbe tornare a un tasso più sostenibile nel corso dell’anno.

Figura 4: Valutazioni del dollaro USA e impatto della valuta

Fonte: State Street Global Advisors, Bloomberg Finance L.P., al 30 aprile 2023. *Rendimento attuale dell’MSCI World ex-US nei prossimi cinque anni.

Nel complesso, riteniamo che il prossimo grande movimento sostenuto dell’USD sarà al ribasso, favorendo i rendimenti degli attivi non statunitensi non coperti rispetto a quelle statunitensi. Gli investitori con un orizzonte pluriennale dovrebbero prendere in considerazione di sottopesare le posizioni in USD. Nei prossimi sei-nove mesi, i rischi elevati di un grave rallentamento economico suggeriscono l’adozione di una strategia difensiva basata su posizioni corte in USD e maggiormente focalizzata su posizioni lunghe in euro e yen giapponese. Quest’ultimo potrebbe fornire la migliore protezione in uno scenario di brusco rallentamento globale, di turbolenza potenzialmente significativa a causa della questione del tetto del debito degli Stati Uniti o in caso di shock geopolitico. Le valute più sensibili al ciclo, come il dollaro australiano, la corona norvegese e il dollaro canadese, che hanno anche tassi d’interesse più bassi rispetto al dollaro USA, probabilmente rimarranno deboli fino a quando l’entità del rallentamento globale non diventerà più chiara. Tuttavia, ci aspettiamo che queste valute registrino guadagni rispetto al dollaro statunitense. Se decidiamo di sovrappesare le valute sensibili al ciclo, suggeriamo di concentrarci su quelle con rendimenti nominali e reali elevati, come in America Latina e forse nell’Europa dell’Est, se l’inflazione inizia a scendere.

Considerazioni sull’azionario

Esaminiamo le prospettive per le azioni attraverso i seguenti criteri principali: fondamentali, valutazioni/tassi di sconto e posizionamento.

I fondamentali sono stati messi a dura prova a livello globale nel 2023 e ci aspettiamo che il rallentamento si accentui sia nelle economie sviluppate che in quelle in via di sviluppo. Gli utili delle aziende statunitensi hanno sorpreso leggermente nel 2023, ma devono affrontare i continui ostacoli derivanti dal dollaro ancora forte. Le revisioni degli utili aziendali in Europa hanno superato quelle degli altri Paesi. Le prospettive globali, esclusa la Cina, mostrano una decelerazione quasi ovunque.

Le valutazioni dei mercati sviluppati diversi dalle azioni statunitensi sono ancora in prossimità o all’interno dei loro quintili inferiori, nonostante la loro ottima performance nel 2023. Le valutazioni degli asset statunitensi rimangono relativamente costose. Storicamente, gli attuali livelli di prezzo non sono bastati (da soli) ad attrarre flussi significativi, dato l’elevato differenziale di redditività e il vantaggio innovativo delle aziende statunitensi.

Il posizionamento è un’area in cui riteniamo che gli asset non statunitensi abbiano margini di rialzo. Il mercato azionario europeo attualmente scambia con un elevato sconto rispetto alle azioni statunitensi, nonostante il rally dell’euro. Le altre economie sono importanti investitori a lungo termine in asset denominati in dollari USA; gli investitori istituzionali hanno il più alto sovrappeso verso gli Stati Uniti in circa 25 anni, mentre hanno notevoli sottopesi nei mercati emergenti nello stesso lasso di tempo. Non pensiamo che questa tendenza persisterà a lungo termine, ma sarà necessario un catalizzatore per incoraggiare gli investitori a effettuare allocazioni al di fuori della valuta rifugio statunitense.

Protezione dal ribasso: un approccio per tutti i cicli

— Hélène Veltman, PhD, Senior Investment Strategist, EMEA

— Kishore L Karunakaran, Global Head of Portfolio Strategy, Active Quantitative Equity

Negli ultimi tempi, l’incertezza è stata costantemente presente nei mercati finanziari. La volatilità del mercato che tipicamente deriva dall’incertezza avvalora la tesi secondo cui gli investitori dovrebbero prendere in considerazione approcci di protezione dal ribasso per i loro portafogli, al fine di affrontare al meglio la volatilità dei mercati.

Dall’inizio del 2023, i mercati finanziari sono stati caratterizzati da una serie di incertezze e rimane sempre la preoccupazione possa arrivare qualche brutta sorpresa in grado di assestare un duro colpo agli investitori. L’oscillazione del mercato nel mese di marzo, causata delle turbolenze del settore bancario, ha dimostrato la vulnerabilità dei mercati agli shock e non dobbiamo trascurare la possibilità che altri eventi imprevisti possano minare le fondamenta dei portafogli. Nel costruire portafogli resistenti alle turbolenze dei mercati, è utile rivedere la questione stessa della volatilità. La politica monetaria accomodante che ha contribuito a tenere sotto controllo la volatilità per gran parte del periodo successivo alla crisi finanziaria globale ha ora lasciato il posto a una politica delle banche centrali volta a combattere l’inflazione e a normalizzare i propri bilanci. Con i responsabili politici che sembrano molto meno disposti a sostenere i mercati, c’è il rischio che la volatilità torni a farsi sentire, pertanto sarà fondamentale sapere come, quando e in quale forma.

In questo scenario, come dovrebbero rivedere i loro portafogli gli investitori? Da tempo riteniamo che gli investitori debbano pensare a strategie di protezione dal ribasso in tutti i cicli di mercato, non solo in quelli caratterizzati da un’elevata volatilità (quando spesso è troppo tardi). Infatti, i dati relativi all’indice S&P 500 degli Stati Uniti, risalenti a quasi un secolo fa, rivelano che storicamente il mercato azionario ha prodotto rendimenti trimestrali positivi dopo un precedente ribasso (cfr. Figura 5).

| Intervallo | Rendimenti trimestrali (%) | Rendimenti trimestrali successivi (%) | N. osservazioni |

|---|---|---|---|

| Meno del -20% | -26,6 | 9,7 | 9 |

| da -20% a -10% | -14,3 | 4,9 | 31 |

| da -10% a -5% | -7,1 | -0,4 | 31 |

| da -5% a 0% | -2,1 | -0,4 | 69 |

| da 0% a 5% | 2,7 | 2,3 | 97 |

| da 5% a 10% | 7,2 | 1,6 | 90 |

| da 10% a 20% | 13,0 | 3,7 | 47 |

| Più del 20% | 41,3 | 2,4 | 7 |

Fonte: State Street Global Advisors, Bloomberg Finance L.P., dati al 31 marzo 2023. Sulla base del rendimento di prezzo dell’S&P 500 tra il 31 dicembre 1927 e il 31 marzo 2023. La performance passata non è un indicatore affidabile di quella futura. I rendimenti dell’indice non sono gestiti e non riflettono la deduzione di spese o commissioni. I rendimenti degli indici comprendono tutti i tipi di reddito, profitto e perdita e il reinvestimento dei dividendi e di altri redditi, come applicabile.

Alcuni investitori potrebbero essere interessati ai maggiori rendimenti attesi offerti dalle azioni, ma sono preoccupati dal loro rischio nel contesto di un previsto rallentamento della crescita. Tuttavia, la semplice diversificazione delle azioni globali con le obbligazioni, ad esempio, non è sufficiente a limitare il rischio di coda. Una possibile soluzione potrebbe essere quella di rimanere investiti nell’azionario per il momento, ma combinandolo con una qualche forma di protezione dal rischio di ribasso, o in alternativa passare a una strategia azionaria a bassa volatilità.

Tra gli approcci di gestione del rischio di ribasso che gli investitori potrebbero prendere in considerazione ci sono:

| Strategie Managed Volatility Equity e Active Defensive Equity |

|

|---|---|

| Regime-Based Asset Allocation |

|

| Target Volatility Triggers |

|

| Managed Target Protection |

|

Un’allocazione azionaria a bassa volatilità aiuta a livellare il profilo di volatilità di un portafoglio azionario. Tali strategie hanno in genere esposizioni ai fattori di volatilità e di dimensione, oltre ad un’ulteriore diversificazione sotto forma di esposizione a indici ponderati per il capitale o a una gestione attiva. Per gli investitori che puntano sulla gestione del rischio e che desiderano farlo rispetto a un budget di rischio, un approccio mirato alla volatilità può essere più appropriato. Per gli investitori che desiderano operare rispetto a un livello di protezione, la strategia di protezione target gestita può essere una soluzione adatta.

In definitiva, una grande domanda per gli investitori è se un rialzo costante e prolungato dei mercati prima dell’ultimo ribasso lascerà il posto a episodici ribassi o a una discesa più prolungata. Il modo in cui gli investitori si proteggono dal ribasso dovrebbe costituire una parte fondamentale della loro riflessione.