黃金 2026 年中期展望:戰略動能與結構性動能的拉鋸

在 2026 年初經歷波動但表現強勁後,黃金價格目前在每盎司 4,400 至 4,700 美元1區間整固,主要受伊朗衝突及油價上升等相互競爭的宏觀因素影響。這導致 2026年下半年的的環境在戰略上更具挑戰性。

對投資者而言,這意味戰略上宜保持耐性;而由於結構性需求仍然穩固,黃金作為策略性分散投資工具的價值依然值得重視。

儘管油價帶來波動,但結構性需求仍然持續存在。

中長期而言,由伊朗衝突所帶來的影響,可能從結構上支持現貨黃金需求。地緣政治分化或會進一步加劇,推動私人機構及各地央行增加黃金需求,以尋求美元以外的替代資產,並持續將實體資產配置於本土市場。此外,美國的軍費支出以及新興市場經濟體的能源補貼,或在將再度出現通脹動能的背景下,加劇政府財政赤字及債務負擔,從而可能利好作為對沖法定貨幣購買力下降工具的黃金。最後,如果油價衝擊在 2026 年下半年持續主導宏觀市場情緒,環球增長及資產回報的下行風險可能上升。這種情境可能有利於黃金作為逆週期對沖資產的表現。

因此,油價走勢在 2026 年餘下時間對黃金的影響可能顯著放大。若 ICE 布蘭特原油回復至每桶 80 美元的「正常化」水平,透過市場對美國聯邦儲備局(美聯儲)政策路徑的預期及美元走勢,或可推動金價升至每盎司 5,000 美元。另一方面,在三位數油價環境及原油升至每桶 150 美元的尾部風險情景下,我們認為這可能對黃金構成阻力,或會令金價測試每盎司 4,000 美元的支持水平。

ETF 資金流動反映出上述分化格局。繼今年 1 月或 2 月錄得按美元名義金額計的季節性歷來最大資金流入後,3 月則錄得創紀錄最大規模的資金贖回,主要由西方市場 ETF 所帶動;與此同時,中國 ETF 投資者仍持續增持。2其後,第二季度實物黃金 ETF 資金流動已趨於穩定,投資者在審慎觀望外部政策與貨幣政策的進一步明朗化。

塑造黃金長期前景的四項關鍵因素

1. 貨幣對沖需求與貨幣貶值風險。在債務規模屢創新高及通脹持續頑固的情況下,長期債券收益率維持於較高水平,黃金可望成為對沖存續期風險及貨幣貶值風險的具吸引力工具。

截至 2026 年第一季末,環球債務總額達到創紀錄的 353 萬億美元,相當於全球本地生產總值的三倍以上。更重要的是,其中政府部門債務佔比亦升至歷史高位 31%。3高企的主權債務水平令投資者對購買力下降、財政空間受限以及結構性更高融資成本的憂慮加劇。儘管油價飆升在短期內可能透過美元及美聯儲路徑對黃金構成壓力,但中期展望仍然偏正面。

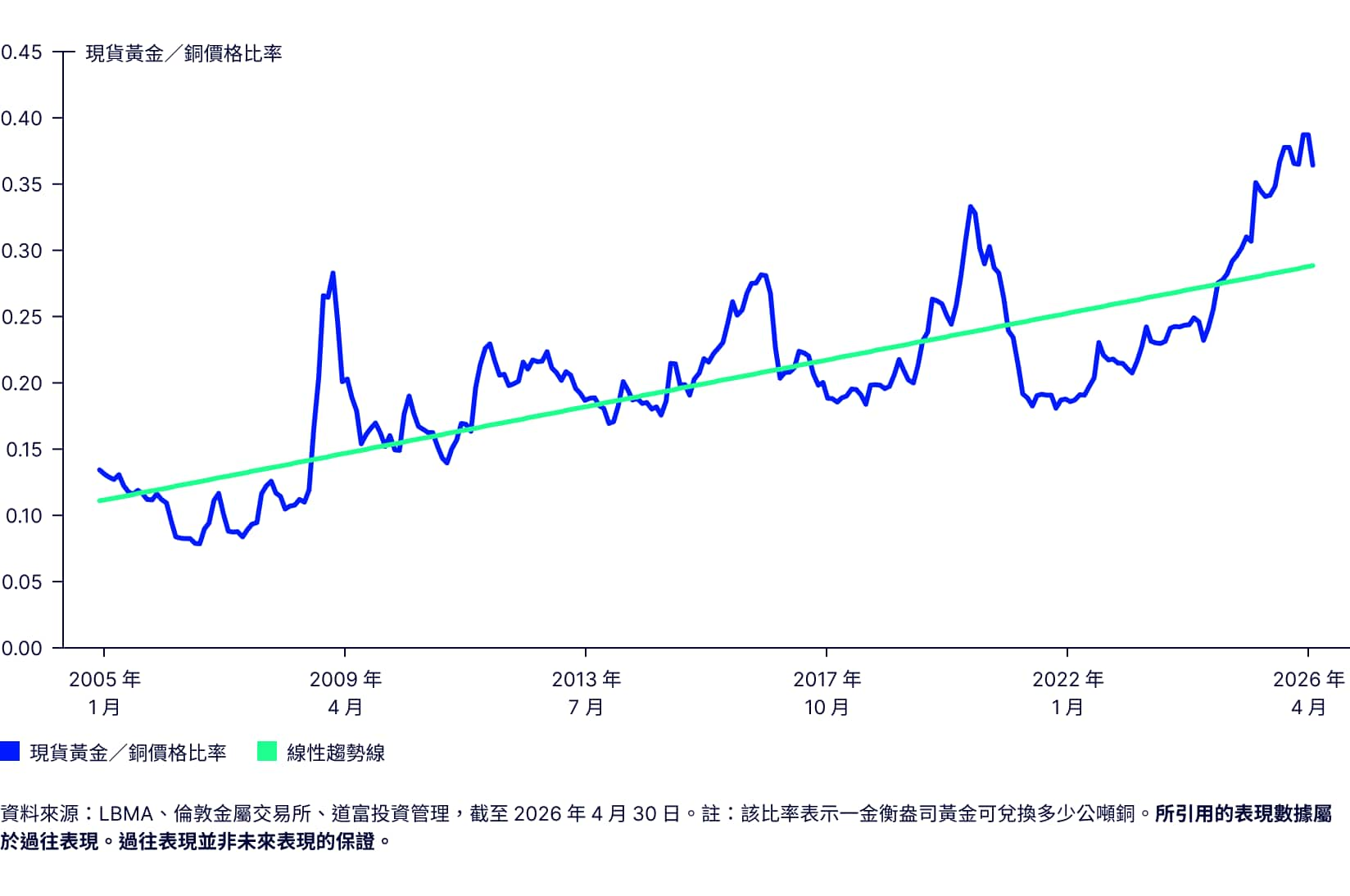

近期現貨金/銅價格比率上升,反映黃金作為貨幣對沖工具的需求正在增加。該價格比率由 2023 年第四季度的 0.25 以下,上升至 2026 年上半年的 0.38 以上,從歷史角度來看屬於強勁走勢,但在結構上屬於緩慢變動。回顧過去 25 年,該比率的快速上升往往由危機事件推動,通常在 12 個月內見頂,並同時出現銅需求收縮及環球增長情緒轉弱。4不過,自 2023 年起,該比率在兩種金屬價格均呈上行趨勢的情況下持續走高,顯示市場正重新評估貨幣風險及潛在貨幣貶值壓力,而非通縮風險。

圖 1:現貨金/銅價格比率(2005 年至 2026 年)

2. 股債相關性高企。隨着投資者尋求傳統 60/40 或 70/30 投資組合以外的替代方案,黃金作為投資組合多元化工具的重要性預計將進一步提升。

美國股債相關性目前處於正值,這與 1990 年代末至 2020 年代初的約 25 年期間市場回報大致呈反向關係的情況形成鮮明對比。5儘管 2025 至 2026 年的相關性已較 2022 至 2024 年的高位略有回落,但仍處於歷史較高水平。6鑑於通脹風險、較高的中性利率水平以及政府持續擴大借貸,我們認為股債相關性可能已進入後疫情時代的新常態。這為投資者提供配置黃金等流動性另類資產的機會,作為對沖極端下行風險的分散投資工具。美元與黃金之間穩固的反向關係,與市場對黃金作為貨幣對沖工具的需求相互呼應,進一步支持這個投資論述。

3. 環球實物需求仍然強勁。儘管西方市場的金融性黃金需求可能隨着市場風險偏好轉變或美聯儲政策立場的調整而起伏波動,但黃金本質上仍是一種「實物」商品資產,其環球需求來源多元,包括中國零售投資者及環球各地央行,均有助為金價提供支持。

2026 年第一季度黃金金條/金幣需求(包括伊朗衝突首月)按年增長 42%,達 474 噸,為歷史第二高的季度水平。7儘管現貨價格上升 70% 至 80%,中國零售消費表現穩健,2026 年第一季度非貨幣用途黃金進口平均達 123.1 噸/月,高於 2025 年第一季度的 55.5 噸/月。8官方部門在 2026 年第一季度購入 244 噸黃金,較 2025 年第一季度上升 3%,部分抵銷了土耳其、俄羅斯及其他央行的減持。9對黃金多頭而言,強勁的實物投資需求較為有利,因為其價格敏感度低於珠寶消費。隨着特朗普 2.0 政策可能加劇地緣政治碎片化,黃金作為一種「中立」的價值儲存工具,或將從中受惠。

黃金與「未貨幣化財政壓力」的上升

當前政策背景反映資產負債表正常化與財政壓力上升之間的矛盾正在加劇。隨著公共債務持續增長,而美聯儲縮減資產負債表,私人投資者需要吸收更大比例的美國國債發行量,而非由央行承接。我們將這一擴大的缺口定義為「未貨幣化財政壓力」,即公共部門總債務減去美聯儲資產後的差額,並分別以 GDP 佔比形式表達。12

該指標已由 2000 年代初約佔 GDP 的 50%,上升至當前超過 100%,顯示需以市場清算利率融資的政府債務規模正在快速擴大(圖 5)。與此同時,聯邦淨利息支出佔 GDP 的比重已升至數十年高位,使財政前景對利率水平的敏感度顯著上升。13

在新任美聯儲主席凱文·沃什 (Kevin Warsh) 上任後,美聯儲政策可能更加偏向鷹派,或將強化上述動態。在限制性利率政策與持續縮表的政策組合下,將增加需由私人市場吸收的美國國債發行規模。若名義經濟增長維持強勁,以及市場對美國國庫債券的需求保持穩健,有關情況仍屬可持續;然而,持續高企的財政赤字或需要透過更高收益率吸引資金流入,從而進一步推高融資成本。隨著債務及利息負擔上升,長期維持資產負債表收縮可能日益困難。14我們認為,近年黃金價格上升可能反映市場對該動態的定價:量化緊縮被視為週期性因素,而財政擴張則被視為結構性因素。

這些因素對美元亦具有重要影響。持續的財政赤字及上升的債務利息成本,可能削弱市場對長期貨幣的信心,特別是在市場逐步預計貨幣政策長期轉向更寬鬆的情況下。美元可能重新進入一段走弱週期,而這一情境將如同 2025 年一樣,對黃金構成顯著利好。15

在此背景下,黃金值得被視為一項戰略性投資組合配置。歷史上,黃金在財政壓力高企、利息成本上升及貨幣政策不確定性加劇的環境中表現良好。16在我們看來,黃金可作為戰略性多元化工具,並且可對沖債務水平上升、利息支出增加及限制性貨幣政策等多重因素交織的風險。

短期而言,黃金面臨的一個主要風險是美聯儲在通脹持續高企情況下採取更偏鷹派的政策回應,尤其是在強勁增長令實質利率在更長時間維持較高水平的情況下。然而,對黃金更為有利的環境可能是一種「滯脹」格局,在這種情況下,勞工市場走弱,但通脹壓力持續至 2027 年仍然偏高。在這種情境下,即使通脹仍高於目標水平,美聯儲亦可能面臨越來越大的減息壓力。整體而言,若出現增長放緩、黏性通脹及最終貨幣政策轉向寬鬆的組合,將對黃金形成支持。

央行:隨著美元儲備佔比下降,黃金的儲備資產角色進一步深化

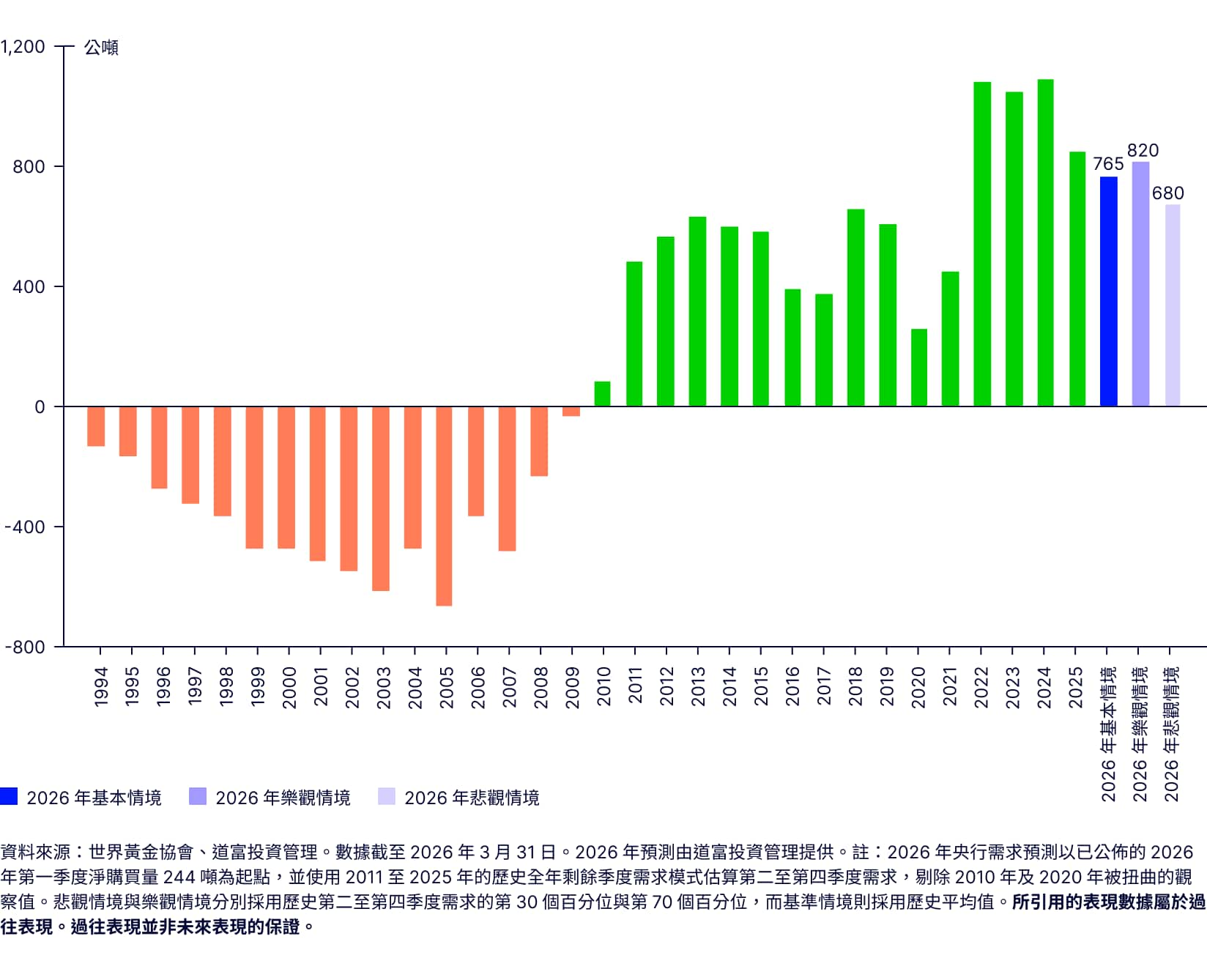

各地央行繼續增持黃金,儘管土耳其及俄羅斯曾出現策略性減持,但 2026 年第一季黃金需求仍然加速上升。這些出售行為並未削弱官方部門的長期需求趨勢,反而突顯黃金作為儲備資產的策略價值,即可於地緣政治緊張或流動性壓力上升期間靈活動用。我們認為,黃金作為儲備資產的功能,將繼續支持官方部門對黃金的需求。我們預計央行在 2026 年將繼續增持黃金,這將標誌自全球金融危機以來連續第 17 年錄得淨買入,並為黃金提供穩固的價格底部。17

儘管上一季度出現部分拋售行為,各地央行在 2026 年第一季度仍凈買入約 244 噸黃金,同期全球黃金需求按價值計創下歷史新高(1,930 億美元)。18官方部門淨買入情況如下:

- 較上一季度(208 噸)增長 17%

- 比五年季度平均值(226 噸)高出 8%

- 按年增長 3%(237 噸)。19

新興市場央行持續推動官方部門需求。例如:

- 波蘭:波蘭國家銀行為 2025 年及年初至今最大黃金買家,在 2026 年第一季度購買 31 噸,使總儲備增至 582 噸。行長 Adam Glapiński 已承認存在出售部分黃金的可能性,但該央行仍持續強調其黃金儲量達到 700 噸的目標。20

- 烏茲別克:烏茲別克中央銀行在 2026 年前三個月累積 35 噸黃金,使其黃金持有量增至 416 噸,佔總儲備的 87%。21

- 中國:在 2026 年 4 月增持 8 噸後,中國人民銀行連續第 18 個月增加黃金儲備。黃金儲備達 2,322 噸,約佔中國外匯儲備的 9%。22

在當前能源價格衝擊的影響下,一些國家已利用黃金的戰略儲備功能,在地緣政治不確定性上升環境中作為流動性來源。2026 年第一季度共報告 115 噸黃金拋售,其中土耳其及俄羅斯為主要流出來源。23土耳其作為過去十年全球最積極的黃金買家之一,在 2026 年成為最大黃金賣家,透過戰略性出售及黃金互換操作減持約 100 億美元(約 70 噸)黃金,以支持里拉並應對與戰爭相關的波動、能源進口成本飆升及整體融資壓力。24該政策應對並不僅限於黃金,土耳其持有的美國國債亦在 3 月大幅下降約 89%,由 157.2 億美元降至 17.8 億美元。25

俄羅斯亦動用其黃金儲備,以協助應對與烏克蘭戰爭踏入第四年所帶來的經濟成本。俄羅斯出售約22噸黃金,以協助填補因軍事開支增加而擴大的財政赤字、應付上升的能源成本及支持本地貨幣匯率。26在我們看來,這些發展表明,黃金對儲備管理機構的價值不僅在於資本增值,更在於其作為高流動性儲備資產的功能。黃金可用於支持資產負債表、滿足融資需求,並在地緣政治局勢日益分化的世界中,針對外部政策風險提供緩衝。

隨著美國霸權地位崛起,美元在環球儲備資產中的比重逐步上升,並在世紀之交達到約 62% 的高位。27自此之後,黃金持續蠶食美元作為儲備資產的市場份額,使兩者之間的差距收窄至約 10 個百分點。目前美元佔比降至約 40%(為 1993 年以來的最低水平),而黃金佔比則升至約 30%(為 1991 年以來的最高水平)。28制裁政策的廣泛使用(例如針對俄羅斯、伊朗及委內瑞拉的制裁政策)進一步強化黃金作為美元體系之外替代儲備資產的吸引力,我們預計這個結構性利好因素將會延續。

為評估潛在需求影響,我們基於最新央行報告數據進行建模,並設置黃金在各地總儲備中的佔比分別上升至 20%、30% 及 40% 的情境假設。在「新增儲備假設」下,即新增黃金購買同時增加黃金持有量及總儲備規模,該情境對應的潛在黃金額外購買量約為 1.05 萬億至 4.35 萬億美元,相當於約 7,008 噸至 28,984 噸。29有關情境分析並非對未來作出精確預測,而是反映在黃金配置仍偏低的儲備體系中,潛在需求規模仍然龐大,亦說明若各地央行持續提高黃金配置比例,或有助支持金價進入較高水平的長期運行區間。

為了估算 2026 年央行需求,我們以 2026 年第一季度已公佈的 244 噸為基礎,並根據歷史全年剩餘季度的需求模式推算第二季度至第四季度的需求。模型顯示,2026 年全年央行黃金需求可能介於約 680 噸至 820 噸之間,基準情境約為 765 噸。30這意味著官方部門需求將維持在歷史高位區間,但較 2022–2024 年創紀錄的買入力度略有放緩。

圖 7:自 1994 年以來的央行淨購買量以及 2026 年預測

亞太區成為增量需求的核心驅動力

亞太區的監管及市場舉措正擴大零售、機構及官方部門的參與度,在傳統宏觀利好因素之外,創造出更多結構性需求渠道。

年初至今,亞太區黃金 ETF 流入已達 162 億美元(100 噸),佔環球黃金 ETF 淨流入的 82%。31我們預計這些市場將在未來數年持續推動結構性需求增長:

中國:監管及市場發展正在強化黃金在本地投資組合中的作用。允許保險資金最高配置 1% 黃金的試點政策有助推動機構投資者採納,且未來仍有進一步擴大空間。有限的實物資產替代選項及為期多年的房地產下行週期,仍然支持黃金需求;中國及香港註冊的黃金 ETF 年初至今已吸引 97 億美元(58 噸)資金流入,佔環球淨流入的 49%。32

儲備多元化持續支持央行需求,並為中國投資者強化正面展望。與此同時,香港相關舉措正在改善黃金市場的可及性、流動性及跨境連接,支持區域實物及 ETF 資金流入。

印度:政策措施正在改善黃金投資產品的可及性,同時簡化稅制亦推動黃金掛鈎工具的更廣泛採用。同時,印度經常帳壓力日益明顯;主要受高企的原油價格壓力推動,印度的經常帳赤字預計將由 2026 財年的約 0.9% GDP 擴大至 2027 財年的 2.3%。強勁的本地黃金消費需求亦進一步加劇該赤字,因其可能對盧比構成壓力及消耗外匯儲備。對印度盧比的壓力已顯而易見;年初至今,盧比兌美元已貶值約 6%,成為亞洲主要貨幣中表現最差的貨幣,並跌至歷史低位。黃金位列印度 2025/26 財政年度三大進口商品之一(約 720 億美元),因此印度決策當局已將黃金進口關稅提高逾一倍;與此同時,印度總理莫迪亦呼籲國民至少在未來一年內減少購買黃金。33

儘管如此,中期而言黃金需求金融化進程仍然利好黃金。允許公共養老金最高配置 1% 黃金、私人養老金最高配置 5% 黃金,亦可能帶來更具結構性的需求增長。我們估計,印度公共養老金體系 1% 配置即可帶來相當於約 1% 的新增黃金投資需求。34在政策支持下,印度註冊黃金 ETF 已吸引 36 億美元(22 噸)流入,佔環球淨流入的 18%。35

日本:低實質利率、財政動態以及貨幣走弱,持續支持黃金投資主題。日本央行將 2026 財年經濟增長預測由 1% 下調至 0.5%,同時預計核心 CPI 為 2.5%–2.7%,36顯示經濟處於類滯脹環境,該環境通常對現金及債券不利,但對黃金構成支持。與此同時,稅收優惠正在擴大零售投資者及資產管理機構的黃金投資參與度,而機構配置仍處於低位或接近零的水平,顯示仍存在進一步上行潛力。隨著市場認知度提升,黃金 ETF 及投資信託管理基金(ITM)正加速被採納為首選投資工具,年初至今兩者合計資金流入已達 50 億美元(34 噸)。37

新加坡:2026 年 3 月,新加坡透過推出多項政策及市場基礎設施措施38,進一步鞏固其作為區域黃金樞紐的定位,從而強化其環球市場地位,並支持官方部門參與度持續提升。

整體而言,政策驅動的發展正在擴大亞太區的黃金投資者群體。投資管道的改善及投資者採用程度的提升,正在提高該地區於 2026 年環球需求中的佔比,從而支持更具持久性及多元化的需求結構。

2026 年金價展望:基本、樂觀及悲觀情境

基本情境(70% 概率):4,750-5,500 美元/盎司。

高油價以及美聯儲可能在更長期間維持利率不變,或會限制金價的上升動力。但結構性因素及較低的金融資產持有比例,應持續支持 ETF 及實物市場的戰略配置需求。

樂觀情境(15% 概率):5,500-6,250 美元/盎司。

若美聯儲明顯轉向鴿派,且美元恢復多年下行趨勢,金價重返每盎司 6,000 美元的情境將可能重新進入市場定價範圍,正如伊朗衝突前所出現的情況。

悲觀情境(15% 概率):4,000-4,750 美元/盎司。

若油價進一步上升,且美聯儲甚至重新考慮加息,或將考驗金價於每盎司 4,000 美元水平的市場韌性,即使中國投資者及央行持續買入亦然。

(撰稿人:Aron Chan,日本黃金策略師)

獲得我們黃金策略團隊的更多觀點。