2025 年黃金展望:仍有上行空間

儘管美元保持強勢且黃金在 2024 年已經大幅上漲,但我們認為金價在 2025 年仍可能進一步升至 3,100 美元/盎司。央行購買需求依然殷切;來自印度和中國的消費需求持續增長;同時,由於預期的減息(且從歷史或正常化角度來看,金融投資者的黃金倉位不高)、地緣政治緊張局勢以及財政赤字惡化,我們預計更多投資者將會投資於黃金。

黃金在 2024 年漲勢如虹。地緣政治緊張局勢加劇,亞洲地區對黃金的消費需求增長,以及央行大舉買入黃金,推動金價在 2024 年前 10 個月 41 次創下新收盤高位,1並於 10 月達到歷史最高位 2,778 美元/盎司。2

儘管特朗普勝選帶動了風險資產和美元的飆升,導致黃金的升勢在 11 月有所停滯,但我們認為金價在 2025 年仍有進一步上升的空間。

我們的基本預測是,金價在 2025 年將介於 2,600 美元/盎司至 2,900 美元/盎司之間,但在特定經濟情景下可能升至 3,100 美元/盎司。

看好黃金有三大理由:

- 央行對黃金的強勁買入預計將持續不減,有助於抵銷美元走強對金價可能造成的負面影響。

- 中國和印度的消費需求正在持續增長,當地的黃金互惠基金和 ETF 迅速增長,且政策亦鼓勵持有黃金。

- 寬鬆貨幣政策及新任特朗普政府潛在的財政政策,可能會推高赤字及加劇通脹,從而降低購買黃金相較於持有美元或美國國債的機會成本。

股市在今年再度表現亮眼,當選總統特朗普支持增長和有利營商的政策,進一步加強了承險意欲。然而,對通脹尾部風險、政府債務增加和地緣政治緊張局勢惡化的憂慮依然存在。

我們認為這種情況不會改變,並且預計支持金價的長期需求趨勢及其作為避風港資產的地位,將會繼續提升黃金作為核心投資組合資產的吸引力,即使資本市場在 2025 年保持承險意欲。

美元走強會否拖累黃金?

黃金是一種以美元計價的資產,因此美元走強有時會對金價構成壓力。然而,這個模式在過去幾年被前所未有的央行黃金買入所打破。

自 2022 年以來,中央銀行已買入 2,700 噸黃金,創下近代歷史上最快的增速。3過去三年,儘管以美元計的金價大幅上漲,但中央銀行仍持續買入,表明其動機更多基於長期的策略考量,而非價格敏感度。我們預計,央行在未來一年將繼續增加其黃金儲備。

黃金與美元的反向關係多年來一直被誤解。自 1973 年以來,黃金在美元熊市期間的平均累計回報為 133%,而在美元走強時期的平均回報為 -9%。4 歷史表明,從長期來看,持有黃金以抵禦貨幣貶值的好處可能超過因貨幣升值造成的拖累。

事實上,如今美元的強勢程度與本世紀初相當,但同期的黃金漲幅達到了 813%(見圖 1)。5

去美元化:為最壞情況做好準備?

地緣政治緊張局勢加劇及某些國家/地區降低美元在貿易和環球金融中之主導地位的影響不容低估。

過去 15 年來,央行(尤其是新興市場的央行)每年都是黃金的淨買家,以實現美元為主的外匯儲備多元化。6 當中美貿易緊張局勢在特朗普政府首次任期內惡化時,央行開始加快買入黃金的步伐。這也導致各國將外匯儲備多元化視作國家安全問題的趨勢日益明顯。

自 2022 年美國在俄羅斯入侵烏克蘭後通過金融制裁以實現美元武器化以來,央行的黃金買入速度進一步加快。黃金價格從 2022 年第一季度末的每盎司 1,942 美元飆升至2,689美元。7

如今,已發展市場的央行也開始成為黃金的公認買家。

雖然各國央行很少公開披露其具體的黃金配置目標,但波蘭央行宣佈其策略意圖是將黃金儲備從 2023 年的 13% 提高至 20%。波蘭在 2023 年買入了 130 噸黃金,在 2024 年又買入了 61 噸。8

波蘭的行動突顯出黃金作為避風港*資產的角色,它既不受信用風險的影響,也不會因其他國家/地區的經濟政策而貶值。這增加了其他已發展國家央行效仿及擴大其黃金儲備的可能性。

特朗普效應

2024 年美國總統選舉結果公佈後,市場反應迅速並表現樂觀,可能認為特朗普總統比拜登總統更有機會在俄烏之間斡旋並達成和解。衝突的結束無疑會受到歡迎,但這並不意味著環球削弱美元主導地位的動力會消失,更不意味著各國將放緩央行儲備去美元化的努力。事實上,特朗普提出的關稅政策,可能會加劇去美元化的趨勢。

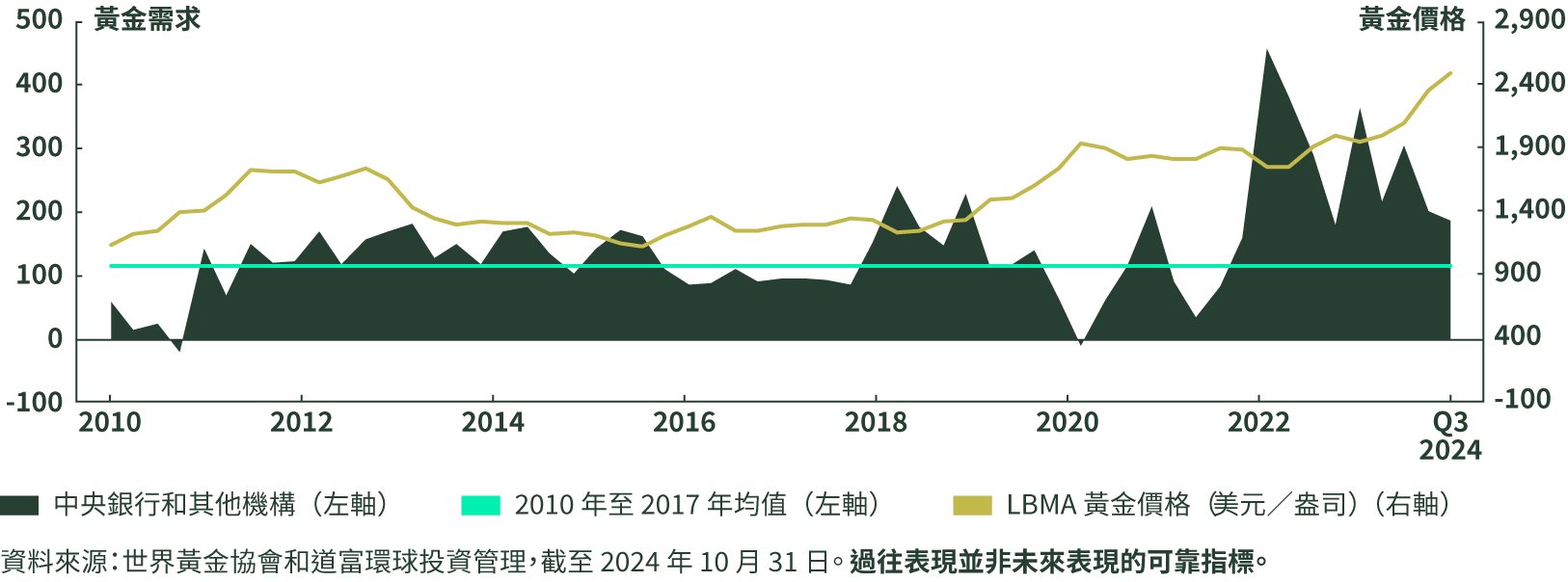

在特朗普首個任期內,其保護主義貿易政策加快了環球各國央行的去美元化進程。2018 年 3 月,當他針對來自所有國際供應商(而不僅是中國)的鋼鐵和鋁進口產品分別徵收 25% 和 10% 的關稅後,黃金需求激增(圖 2)。9

圖 2:中央銀行的非彈性需求支撐黃金的價值地位

特朗普於 12 月警告,若金磚國家集團九國試圖削弱美元在貿易和環球金融中的主導地位,則他將上調對這些國家徵收的關稅。10然而,若特朗普針對推進去美元化的國家提高關稅,可能引發報復性行動,進一步分裂環球貿易,並迫使跨國企業迅速重新調整供應鏈策略。

亞太地區的黃金需求增加

黃金需求的另一個長期推動因素來自亞太地區。過去三十年裡,亞太地區經濟增長強勁,人均收入顯著提高,刺激了投資需求。從 1990 年到 2023 年,亞太地區人均本地生產總值增長超過一倍,其對全球本地生產總值增長的貢獻從約四分之一上升至超過三分之二。11

亞太地區的黃金基金迅速增長,尤其是印度和中國。黃金在這兩國具有文化意義,當中消費者長期以來將黃金視為價值儲存和對抗通脹的工具。

自 2005 年以來,亞太地區的黃金基金數量從 3 隻激增至 128 隻,吸引了超過 230 億美元的資金(圖 3)。12

印度政府亦透過將長期資本增值稅率從 20%(附加指數化)降低至 12.5%(無指數化)以鼓勵投資於黃金互惠基金及 ETF。此外,持有期的長期分類也從 36 個月縮短至 12 個月。為了促進珠寶行業發展,印度還將黃金進口關稅從 15% 降至 6%。13

中國最新的經濟刺激措施已引發中國股市大幅反彈及房地產利率下調,而這兩大趨勢可能於 2025 年增加消費者儲蓄,並促進對黃金基金的投資。然而,在傳統上不被視為婚禮吉祥年的 2025 農曆「蛇年」,中國對珠寶的需求可能會持續低迷。

我們亦認為,日本消費者對黃金的需求可能於來年回升,因為投資者將黃金視為對沖工具,以保護 2024 年股市的強勁收益。

日本政府推動互惠基金及 ETF 投資的監管變革,也可能於來年進一步促進實物黃金投資產品的發展。

財政赤字可能會推高黃金作為對沖工具的吸引力

貨幣及財政政策亦可能影響 2025 年黃金的走勢。關稅及稅收政策的規模尚未明確,因此其真正影響尚不得而知。美國聯儲局(美聯儲)已預測 2025 年將進一步減息,但減息次數取決於經濟的韌性及財政政策在多大程度上推高通脹壓力及聯邦赤字。

財政赤字由政府借款及支出增加所致,會產生一系列有利於黃金的經濟條件,包括通脹預期升高、貨幣貶值及對政府履行債務能力的不確定性加劇。當財政赤字與寬鬆貨幣環境同時出現,如我們預期 2025 年將會出現的情況,持有黃金而非購買國債的機會成本降低,進一步提升黃金作為避風港*資產的相對吸引力。

我們可以從克林頓和布殊政府期間,觀察聯邦政府財政狀況對黃金的影響。

在克林頓總統 1993 年至 2001 年的兩屆任期內,黃金進入長期熊市,下跌 19.9%,原因是克林頓政府透過加稅和削減國防支出實現財政盈餘。同時,科技股主導的牛市和強勢美元進一步削弱黃金的吸引力。14

相比之下,2001 年至 2009 年喬治布殊總統任期內,黃金價格上漲了 221.2%15。在此期間,政府支出推動聯邦總債務佔本地生產總值比例激增至 50.44%,並且美聯儲採取寬鬆貨幣政策。16同時,經濟和外交政策削弱美元並加劇地緣政治緊張局勢,進一步推動黃金的升勢。

特朗普的多項財政計劃與布殊總統的政策相似。特朗普希望延續《減稅與就業法案》的大幅稅務減免,增加國防開支,收緊移民政策,並引入更高的關稅。

結合美聯儲預期中的減息,特朗普的政策可能重現布殊總統任內的雙重利好——即持續增長的財政赤字和寬鬆的貨幣政策,從而推動黃金進入牛市。

潛在情景和交易區間

因應特朗普政府政策,金價走勢可能有所不同。我們認為有以下三種可能結果:

- 基本情境(50% 概率):黃金的潛在交易區間在 2,600 美元/盎司和 2,900 美元/盎司之間。在此情境下,美國經濟增長繼續超出預期,導致通脹指標高於預期,美聯儲基金利率維持高於 2024 年 9 月預測的 3.25% 至 3.50%。在此情況下,實物黃金 ETF 流入全年大幅波動。與此同時,亞洲的黃金消費需求保持穩定,而央行強勁的黃金買入為金價提供「軟底」。

- 牛市情境(30% 概率):黃金的潛在交易區間在 2,900 美元/盎司至 3,100 美元/盎司之間。在此情境下,美國經濟增速放緩至足以導致勞工市場走弱的水平,使美聯儲可以在 2025 年底前將利率下調至 3.25% 至 3.5%。實物黃金 ETF 流入全年多數時間為正數,由於減息導致美元走弱,亞洲的黃金消費需求旺盛。各國央行很可能繼續買入黃金。

- 熊市情境(20% 概率):若美國經濟增速遠超預期,且新政府的商業友好政策促進製造業增長,黃金交易區間將在 2,200 美元/盎司至 2,600 美元/盎司之間。強勁的經濟增長對通脹構成壓力,導致美聯儲暫停減息,隨著流入美國資產的外資增加,高利率進一步推升美元。同時,亞洲的黃金需求因美元長期走強而短暫減弱。實物黃金 ETF 出現資金外流,但由於央行持續強勁的黃金買入,黃金價格觸底反彈。

圖 5:結果範圍在 2025 年偏向於上行

獲得我們黃金策略團隊的更多觀點。