2024 年美國總統大選預測

歡迎來到我們的 2024 年美國大選專題內容。未來的幾個月,我們將分析大選的各個方面及這些方面對市場產生的影響。這系列的第一篇文章在一個較宏觀背景下研究總統大選,亦強調了在 11 月大選日前應該關注的事項。

2024 年大選的宏觀經濟背景

直到近期,宏觀經濟表現一直是大選結果的有力預測因素,而且依然是不錯的起點。在大選週期的現階段,相比政治民調結果,宏觀經濟背景更傾向有利於美國總統拜登 (Joe Biden) 。大多數宏觀經濟指標僅追溯到 1960 年代,但如果我們回顧與大選結果最相關的指標,就會發現在全國和(搖擺)州份層面,情况都非常複雜。

值得注意的是,這些指標大多數都是以實質價值衡量經濟成果,因此,2021 至 2023 年通脹高企對這些數據點產生了負面影響。但隨著通貨緊縮的出現,這些數據點持續改善,通常大選年上半曆年的數據的預測能力最強(圖 1)。

圖 1:目前宏觀指標大多對執政黨有利

| 指標 | 最小值 | 2012 | 2016 | 2020 | 目前(2023 年 12 月) |

| 總統支持率 (%) | 47 | 49 | 50 | 44 | 40 |

| 實質本地生產總值增長率 (%) | 1.30 | 1.30 | 2.10 | 2.60 | 3.20 |

| 實質可支配收入增長率 (%) | 2.30 | 2.30 | 1.70 | 9.60 | 4.60 |

| 實質個人消費增長率 (%) | 1.30 | 1.30 | 2.40 | -5.10 | 2.00 |

| 非農業就業數據 | 128k | 132k | 200k | -1,209k | 211k |

| 消費者信心 | 66 | 66 | 99 | 94 | 107 |

| 三年消費物價指數變動率 (%) | 13(最大值) | 7 | 3 | 6 | 18 |

資料來源:道富環球投資管理,截至 2023 年 12 月 31 日。

註:截至當年 11 月的支持率;本地生產總值增長率是指一年內的第一季度、第二季度和第三季度的平均年化每季增長率;所有其他指標為第二季度和第三季度的平均每月數據;對應一個執政黨的最小值(消費物價指數為最大值)可以追溯到 1960 年或有最早可用數據時;綠色表示支持執政黨獲勝,紅色表示不支持。

不僅是與經濟有關

在上述數值中,總統支持率是世界上進行歷史最悠久的標準化民意調查之一,普遍是值得信賴的民意指標。現時的民意調查發現,拜登的支持率低於任何成功連任的總統,也低於前美國總統特朗普 (Donald Trump) 第一屆政府執政同一時期的支持率。

在全國和各州的層面上,各種特殊問題繼續影響選民行為和投票率。共和黨持續抨擊 2020 年大選的合法性讓部分選民感到擔憂,特別是獨立選民。2022 年 6 月,美國聯邦最高法院作出一項歷史性裁决,允許各州政府禁止墮胎,可能令 2022 年中期選舉的選民投票率有所增加。

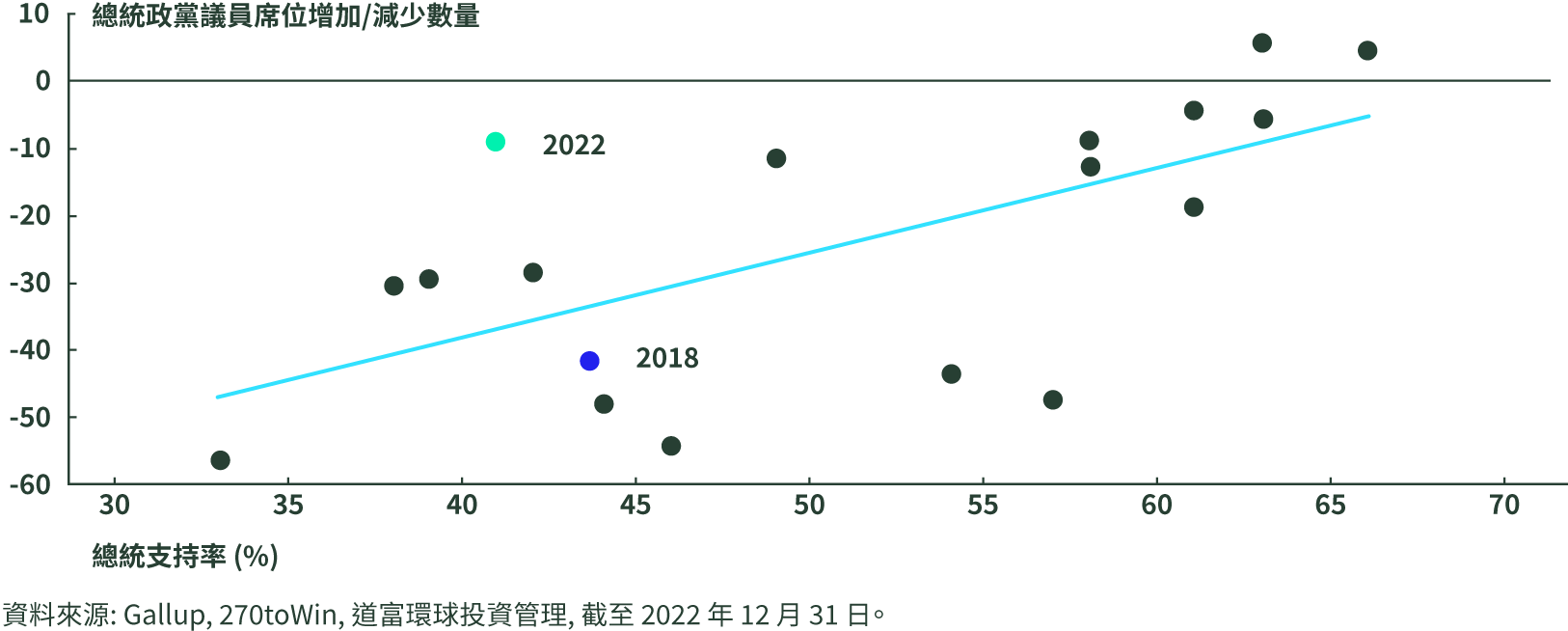

結果是,相對於現任總統的微弱支持率,民主黨候選人在 2022 至 2023 年的大選中遙遙領先。事實上,相對於基於支持率的預期結果,2022 年中期選舉是民主黨有記錄以來表現最佳的一次,儘管整體上仍處於劣勢(圖 2)。

圖 2:相對於拜登先生的不受歡迎程度,民主黨候選人的表現較優勝

歷史背景下的美國大選

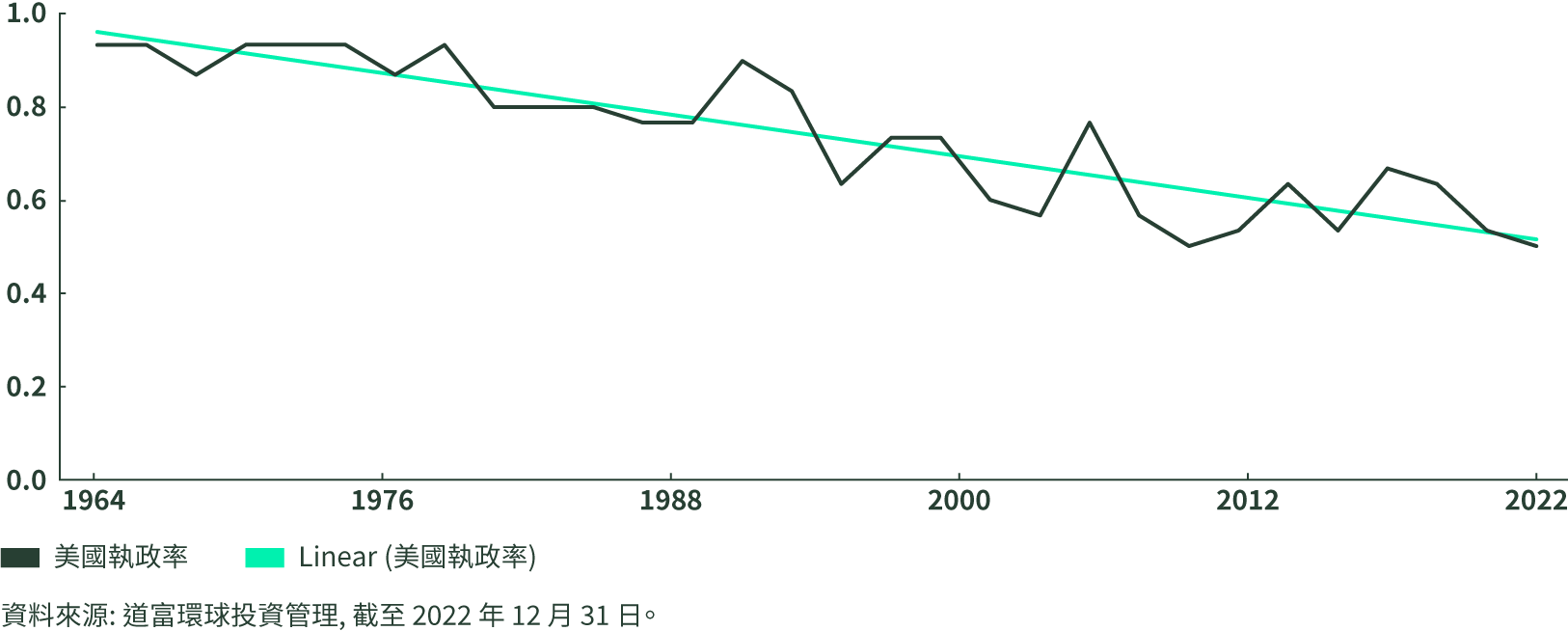

現時的政治環境令聯邦選舉整體上更加不穩定。在兩極分化嚴重而兩者佔比相差不大的社會中,由於行使特定權利的選民群體越來越小,權力轉移更加頻繁地發生。如果用聯邦選舉十年平均變動值來衡量某個政黨保持對國會或白宮控制權的比率,從而追蹤政黨的全國執政率,這一趨勢可以追溯到 20 世紀中期。

例如,冷戰期間美國的政治體系非常穩定,除了總統的政黨關係改變之外,少有權力轉移。這種情況在 1990 年代漸成常態,近年來已跌至歷史最低水平,甚至某個政黨保持對國會或白宮控制權的機會就像抛硬幣一樣充滿或然性(圖 3)。

圖 3:政黨保持政治控制權實屬機緣巧合

簡單來講,過去的十年是 20 世紀初以來第一個每兩年就會經歷一次政治變革的十年。由於共和黨在 2024 年重新執掌美國參議院的可能性極大,這種模式可能會繼續下去(圖 4)。

圖 4:過去十年,我們見證了一個世紀以來最大的政治變革

美國總統大選將產生前所未有的環球影響

如果宏觀經濟和地緣政治環境可以更為穩定而強勁,那麼單是政治局面更加動蕩,並不會對市場造成如此嚴重的問題。

2024 年當選的政府很可能會接手一個有大型地區軍事戰爭紛擾、貿易衝突持續、國家安全問題以及科技顛覆的世界。政治兩極分化加劇會嚴重影響政策結果,導致權力頻繁更替和政策大幅搖擺。這就是現時的金融市場比前幾十年對美國大選結果更加敏感的主要原因——美國大選確實產生更大的宏觀經濟和市場影響。

在這一方面,考慮到對美國聯盟體系信譽的影響,外交政策與市場狀況的相關度高於平常。特朗普重返白宮,會為歐洲和其他盟友帶來更高的財政和安全成本。另外,美國的財政政策走向本身也會由選民投票表決,這是一種國會和總統之間的權力分配功能。自 2017 年以來財政赤字擴大的大多數情況都發生在華府一黨執政時期或疫情嚴重的階段。

從那時之後,現時的政治構成已經陷入了反覆發生的財政預算戰,可能會進入適度的財政整頓時期。但是,擴張性財政政策可能會再次成為可能推行的政策方向,取決於大選後的行政和立法部門構成情況。

最後,近幾屆政府在更大程度上利用了行政權力和規則制定權,以規避立法程序,或支援主要的政策平台。這些行政命令可能會面臨激烈的政治和法律挑戰,亦可能對整個政府的決策性質和品質產生巨大影響。這也可能影響美聯儲的管治層面,因而影響美國經濟決策的核心。

圖 5:今年選舉年值得留意的驚喜

| 在早期共和黨初選中(特別是在新罕布什爾州)令人意外的結果 |

| 最後一批有資格參加選舉的第三方候選人出現 |

| 由於醫療(兩人都是有記錄以來年齡最大的候選人)、聲譽或法律問題,對總統候選人造成的任何外部衝擊 |

| 競選搭檔的選擇、早期支持、政黨團結/分裂 |

| 影響選民情緒的地緣政治或宏觀經濟衝擊 |

| 六個主要搖擺州份(亞利桑那州、佐治亞州、密歇根州、內華達州、賓夕法尼亞州和威斯康星州)的政治和宏觀經濟數據 |

資料來源:道富環球投資管理

投資影響

大選年最直接的影響可能是共和黨眾議院和民主黨總統之間的制定預算過程,即是 2024 年間將實施略為緊縮的財政政策。我們預計,主要受通貨緊縮的推動但也受到大選動態的一定影響,美聯儲將在春季開始減息,即表明美元與去年相比稍微走弱。

就美國股市而言,總統大選年的平均年度股價回報率為 6.8%,低於 1948 年後 8.8% 的平均回報率。由於 2023 年尾的市場反彈已經提前帶來了許多收益,而且預計今年的經濟增長稍微疲弱,這對 2024 年來說是一個合理結果。

最重要的是這個大選季可能會令人緊張不安,無論是在大選日之前還是之後,各個市場都可能持續波動。