Titoli Small Cap: ideali per il Soft Landing

Con uno scenario di soft landing sempre più probabile, gli investitori potrebbero considerare un investimento in Small Cap che offrono multipli interessanti. Ma le esposizioni non sono mai uguali.

Il rallentamento dell’inflazione, la resilienza del mercato del lavoro e la crescita superiore alle aspettative in alcuni paesi, porteranno probabilmente a un generalizzato buon andamento del mercato. Con uno scenario di soft landing sempre più probabile, gli investitori potrebbero considerare un investimento in Small Cap che offrono multipli interessanti e un buon potenziale di recupero.

Ma le esposizioni alle small Cap non sono mai uguali. Nonostante ci siano alcune caratteristiche comuni, esistono numerosi indici ben diversificati che consentono di investire in uno o più regioni. Pertanto, ogni strategia può essere caratterizzata da fattori specifici.

Small e mid-cap statunitensi: si prospetta uno scenario macroeconomico ideale

Negli ultimi due mesi del 2023, le small e le mid-cap statunitensi hanno sovraperformato le large-cap grazie alla riduzione dell’inflazione, per poi perdere nuovamente terreno all’inizio del 2024, quando il mercato del lavoro e la crescita del PIL più forti del previsto hanno spostato in avanti le aspettative per il primo taglio dei tassi.

In questa fase del ciclo, i dati sull’inflazione determineranno la performance delle small-cap e, a nostro avviso, gli investitori dovrebbero prestare attenzione alle small e mid-cap statunitensi, poiché la disinflazione dovrebbe continuare anche nei prossimi mesi, in parte grazie agli effetti base e agli aumenti della produttività, permettendo così alla Federal Reserve (Fed) di avviare una politica più accomodante. Nel lungo periodo, non è così importante che il primo taglio si verifichi a maggio o a giugno, quanto piuttosto sapere che, una volta iniziato, l’allentamento della politica sia anche destinato a proseguire.

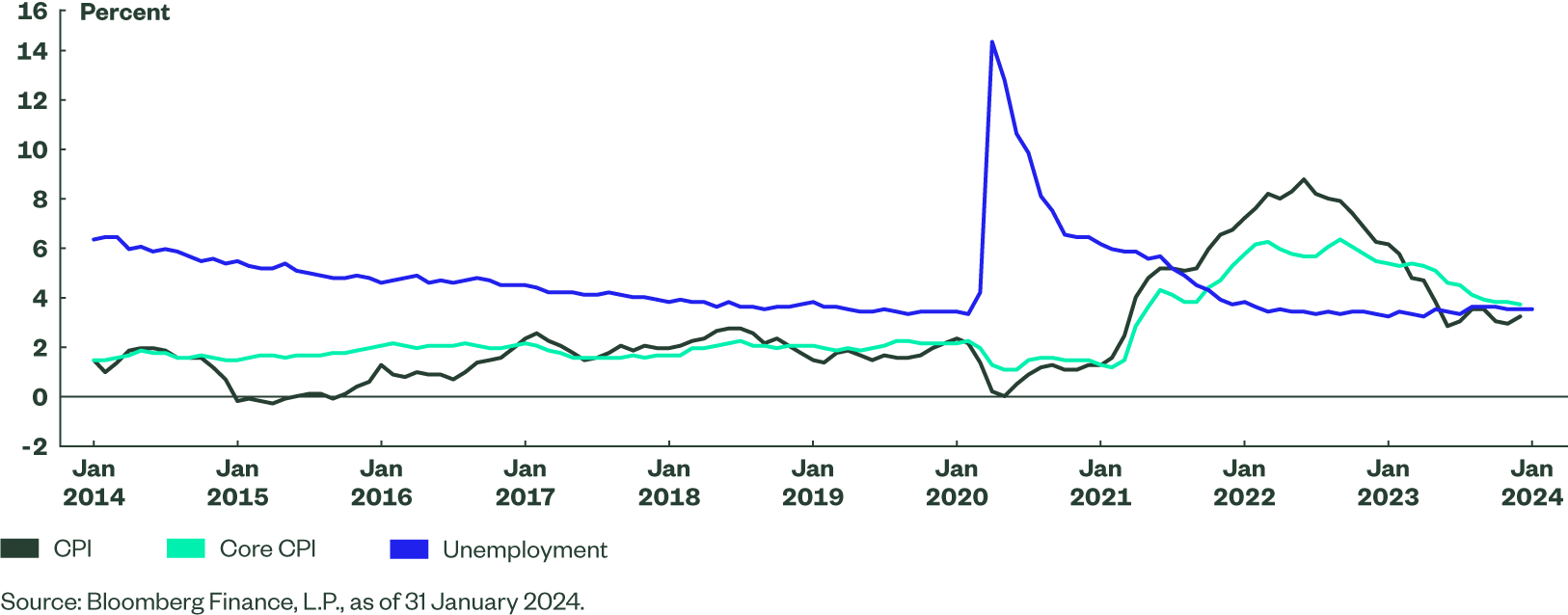

Nel breve termine, la solidità del mercato del lavoro e dell’attività economica degli Stati Uniti spesso generano ulteriore volatilità, poiché influenzano il percorso dei tassi, ma a nostro avviso questa resilienza è fondamentale affinché le small e mid-cap più cicliche e orientate al mercato domestico possano crescere stabilmente nel lungo periodo. Con un tasso di disoccupazione del 3,7% a gennaio, una crescita del PIL del 3,3% e un PCE core del 2,0% nel quarto trimestre1 , le esposizioni alle small e mid-cap cicliche diventano sempre più interessanti. Il rischio principale per le small e mid-cap statunitensi è rappresentato da una nuova risalita dell’inflazione indotta dalla domanda, che potrebbe portare i tassi a rimanere alti più a lungo.

Figura 1: Inflazione e disoccupazione negli Stati Uniti

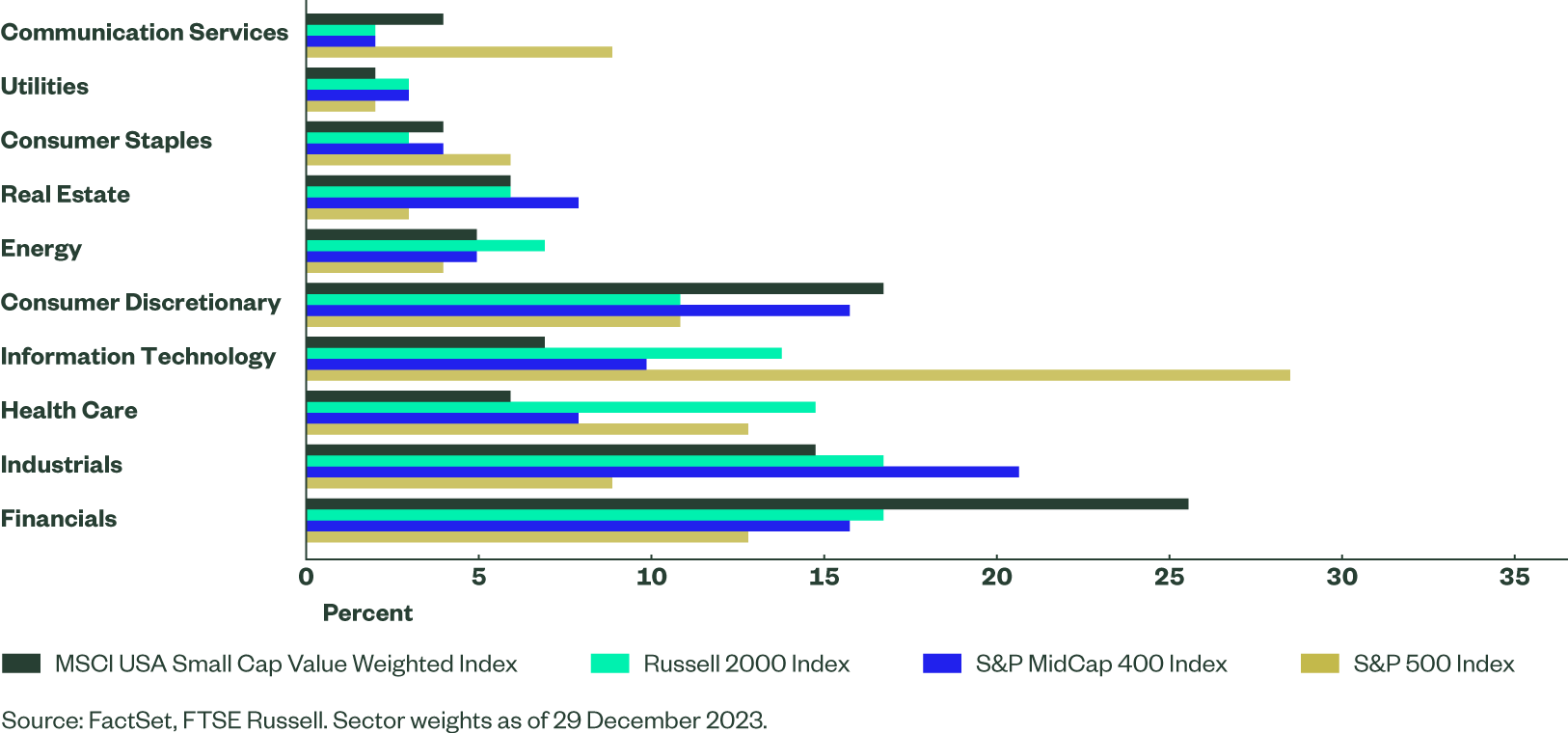

Gli indici small e mid-cap generano tra il 77% e l’81% dei loro ricavi all’interno degli Stati Uniti, mentre per l’Indice S&P 500® questo valore è pari al 59%.2 A nostro avviso, ciò rende gli indici Russell 2000, MSCI USA Value Weighted e S&P MidCap 400 degli strumenti più diretti per accedere alla crescita degli Stati Uniti. Ma ogni strategia ha un profilo particolare:

- nell’indice S&P MidCap 400 le società più tradizionali occupano un peso maggiore. Gli industriali ad esempio sono il settore più importante, un aspetto interessante se consideriamo la risalita del dato ISM. A lungo termine, la spesa pubblica derivante dall’Infrastructure Investment and Jobs Act, dal CHIPS and Science Act, dall’Inflation Reduction Act e dagli ampi sforzi di riorganizzazione delle catene di approvvigionamento (cd. “reshoring”) probabilmente favoriranno le small e mid-cap con caratteristiche più orientate al mercato interno e industriali.

- L’indice Russell 2000 presenta un maggiore peso delle società biotecnologiche e di software, che spesso si trovano nella fase iniziale di sviluppo e quindi, a nostro avviso, ha un profilo di rischio-rendimento più elevato.

- L’indice MSCI USA Small Cap Value Weighted invece è maggiormente orientato verso i titoli finanziari, che rappresentano più di un quarto dell’indice.

La caratteristica comune dei tre indici è il focus sui settori ciclici, che potrebbe essere una peculiarità apprezzata dal momento che la crescita economica degli Stati Uniti continua a sorprendere al rialzo.

Figura 2: Scomposizione settoriale degli indici Small Cap e Large Cap statunitensi

Come accedere alle small e mid-cap statunitensi

Small-cap europee: valutazioni poco elevate mentre la disinflazione continua

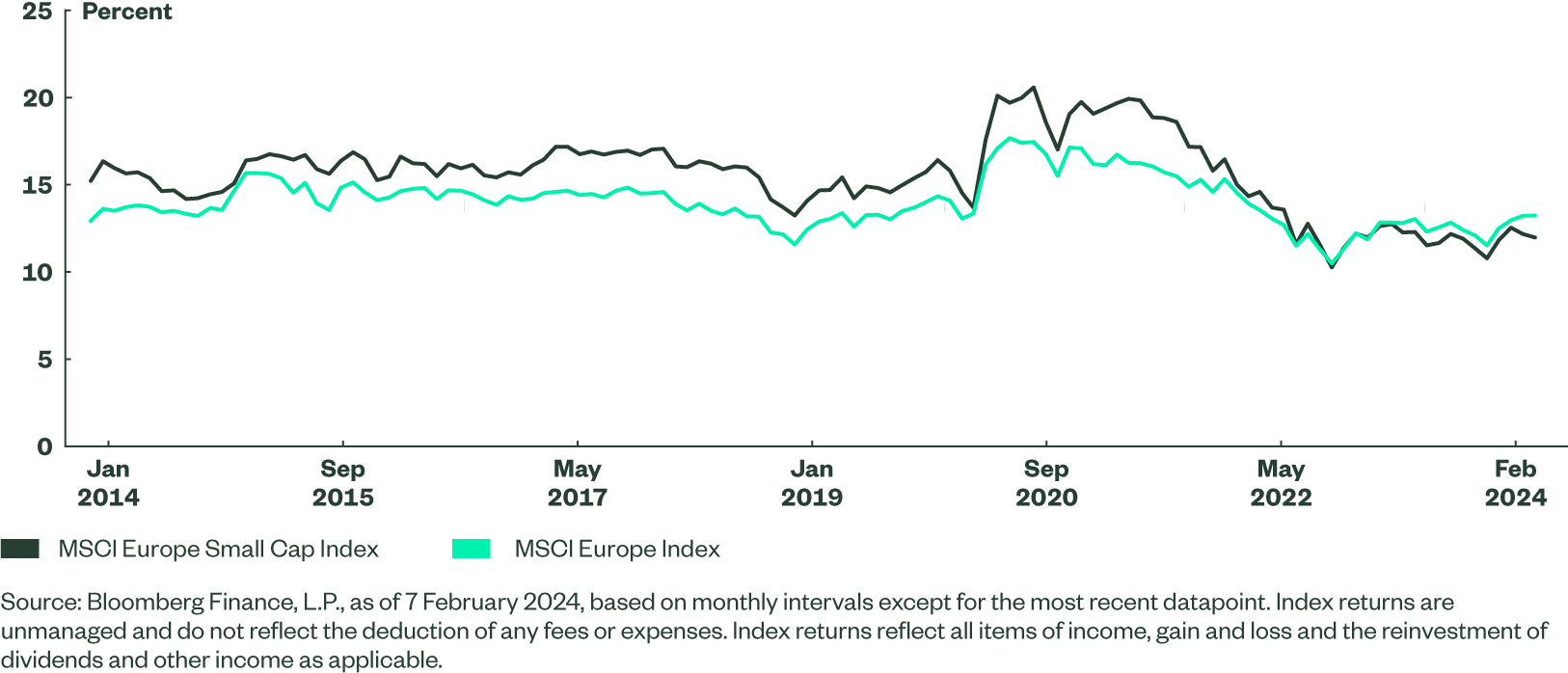

Le small-cap in Europa vengono scambiate a multipli poco elevati rispetto non solo alle large-cap, ma anche ai loro valori storici: il rapporto prezzo-utile (P/E) forward è pari a 12,1x e si trova nel decile più basso degli ultimi 10 anni. In questo periodo, in media, l’Indice MSCI Europe Small Cap ha raggiunto un multiplo P/E del 9%, superiore rispetto all’Indice MSCI Europe, mentre attualmente viene scambiato con uno sconto dell’8%, uno dei livelli più bassi degli ultimi 10 anni. Questi livelli possono rappresentare un punto d’ingresso interessante, dato che l’inflazione è in fase di rallentamento e a breve si prevede un taglio dei tassi.

Figura 3: Price-to-earnings 1y Forward

Le small-cap europee, come le loro cugine statunitensi, sono favorite dal rallentamento dell’inflazione e dalla resilienza dei mercati del lavoro. Tuttavia, le economie europee si trovano in una situazione diversa rispetto agli Stati Uniti, dato che la crescita è sostanzialmente ferma, anzi sull’orlo di una recessione. Pertanto, per le small-cap europee l’ostacolo più probabile è un rallentamento economico prolungato, piuttosto che una ripresa dell’inflazione. Detto ciò, possiamo rilevare i primi segnali di un potenziale miglioramento dell’attività economica europea. I livelli di PMI dell’Eurozona sono ancora in territorio di contrazione, ma potrebbero aver raggiunto il minimo. A dicembre, gli ordini industriali tedeschi sono aumentati dell’8,9%, mentre i PMI del Regno Unito sono entrati in territorio di espansione a 52,9 (anche se le vendite al dettaglio sono diminuite del 3,2% a dicembre).3 Se l’Europa ha effettivamente già raggiunto il minimo, i livelli di valutazione delle small-cap europee offrono un punto d’ingresso molto interessante.

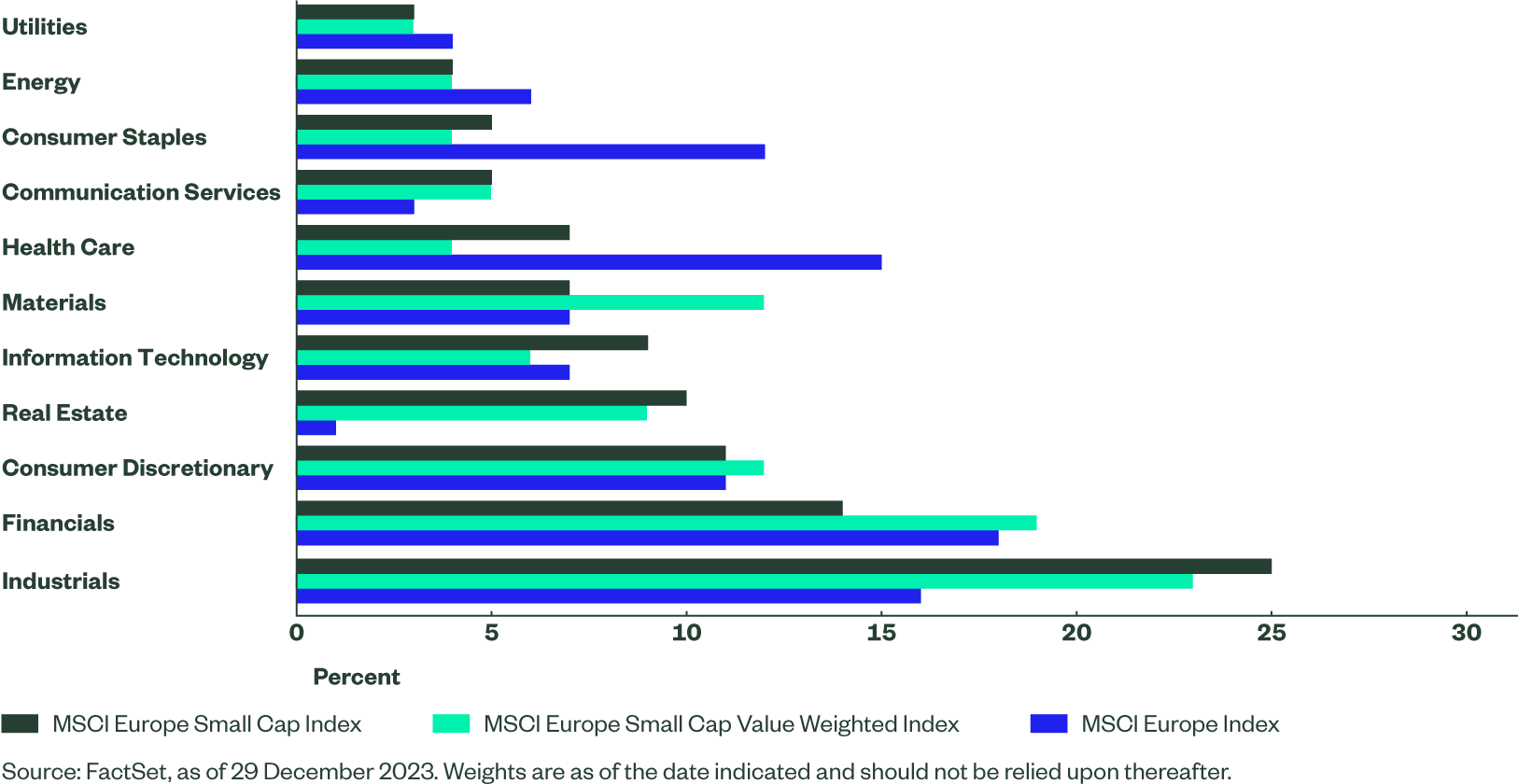

Gli indici MSCI Europe Small Cap e MSCI Europe Small Cap Value Weighted generano rispettivamente il 65% e il 68% dei loro ricavi in Europa, quindi hanno un’esposizione più domestica rispetto all’indice MSCI Europe, in cui tale valore è del 42%.4 Da un punto di vista regionale, gli indici small-cap sovrappesano il Regno Unito e la Svezia, mentre i sottopesi più significativi sono la Francia e la Svizzera.

Forse la differenza più importante riguarda la composizione dei settori, con gli industriali che rappresentano quasi un quarto dell’esposizione nelle small-cap. Questo settore è supportato da tendenze di lungo termine favorevoli, tra cui la transizione verde, la sicurezza energetica e la riorganizzazione delle catene di approvvigionamento. Un altro importante sovrappeso è il Real Estate, un settore martoriato che potrebbe registrare un recupero ora che la lotta contro l’inflazione è stata vinta e le banche centrali in Europa potrebbero essere più orientate a tagliare i tassi d’interesse più rapidamente, vista la crescita economica relativamente contenuta. Il sottopeso nei settori sanitario e dei beni di prima necessità rende le small-cap europee un’esposizione più rischiosa dal punto di vista settoriale.

Figura 4: Scomposizione settoriale

Come accedere alle small-cap europee

Small-cap globali dei Paesi sviluppati: un’esposizione diversificata con valutazioni interessanti

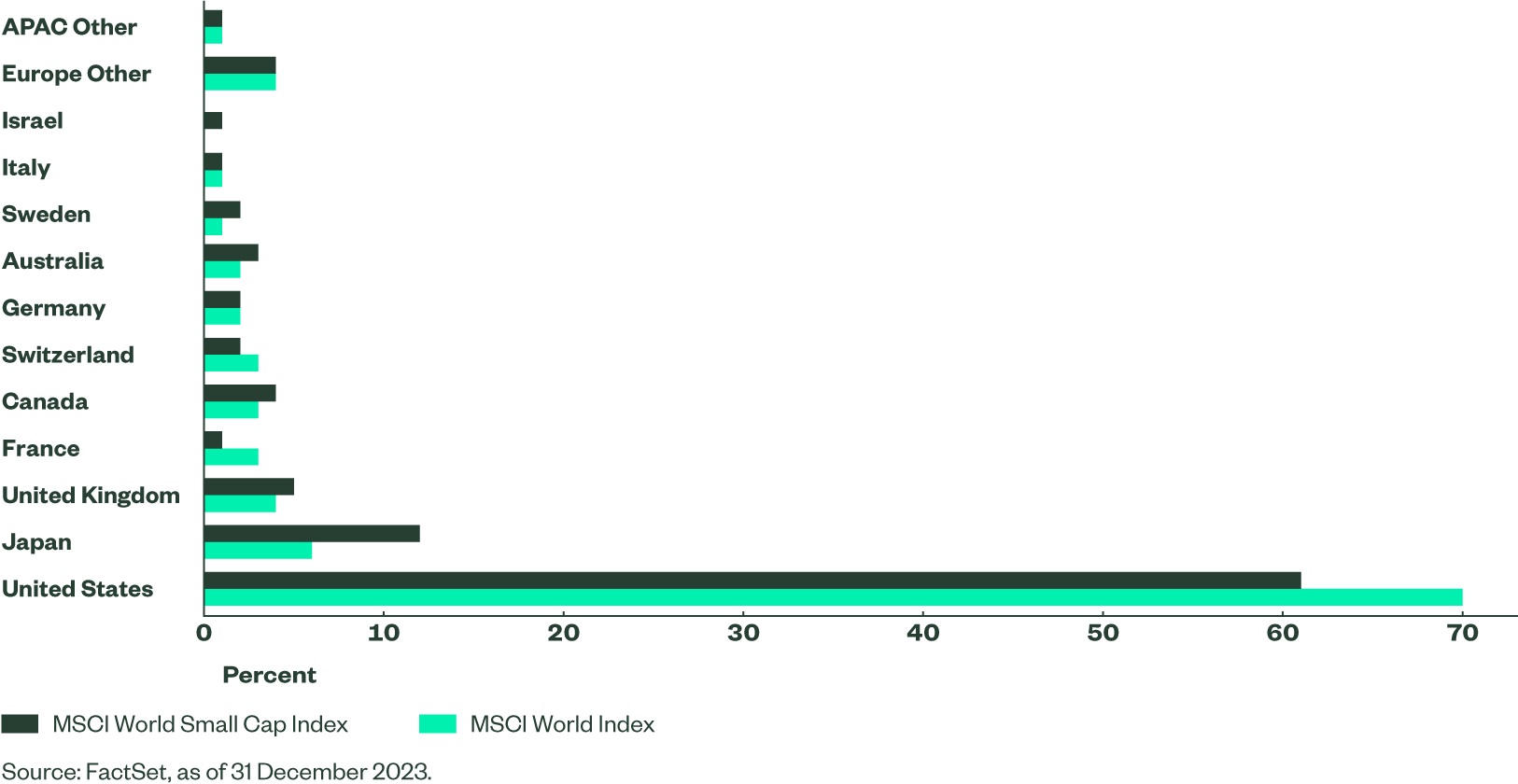

L’indice MSCI World Small Cap raggruppa sia le small-cap statunitensi (che rappresentano il 60% dell’esposizione) che le small-cap europee (che rappresentano il 19%), bilanciando così i rischi e le opportunità associate a ciascuna regione. Il terzo peso più elevato è quello del Giappone, che rappresenta il 12% dell’indice, quasi il doppio del suo peso nell’Indice MSCI World. Quest’anno il Giappone potrebbe godere di uno scenario ottimale (cd. “Goldilocks”), simile a quello degli Stati Uniti nel 2023, con un’inflazione moderata e una forte crescita dei salari guidata dai negoziati “Shunto”. Inoltre, si prevede che le riforme della Borsa di Tokyo aumenteranno l’efficienza delle società quotate.

Figura 5: Scomposizione per Paese

Per la maggior parte delle regioni dell’indice, la dinamica comune più importante per le small-cap globali sviluppate è la disinflazione. Poiché gli indicatori CPI in tutto il mondo stanno scendendo e le economie sono sorprendentemente resilienti all’inasprimento delle condizioni monetarie, si apre l’opportunità di adottare una strategia che punti sulla ripresa. Nonostante il rally del quarto trimestre, le valutazioni rimangono poco costose, sia su base assoluta che in relazione all’Indice MSCI World. Infine, per quanto riguarda il potenziale della performance, l’Indice MSCI World Small Cap è meno concentrato rispetto all’Indice MSCI World: il peso dei primi 10 componenti è rispettivamente dell’1,68% contro il 20,8%.5

Figura 6: Price-to-earnings 1y Forward

Come accedere alle small-cap globali dei Paesi sviluppati

Small-cap dei mercati emergenti: il sottopeso della Cina è l’elemento principale

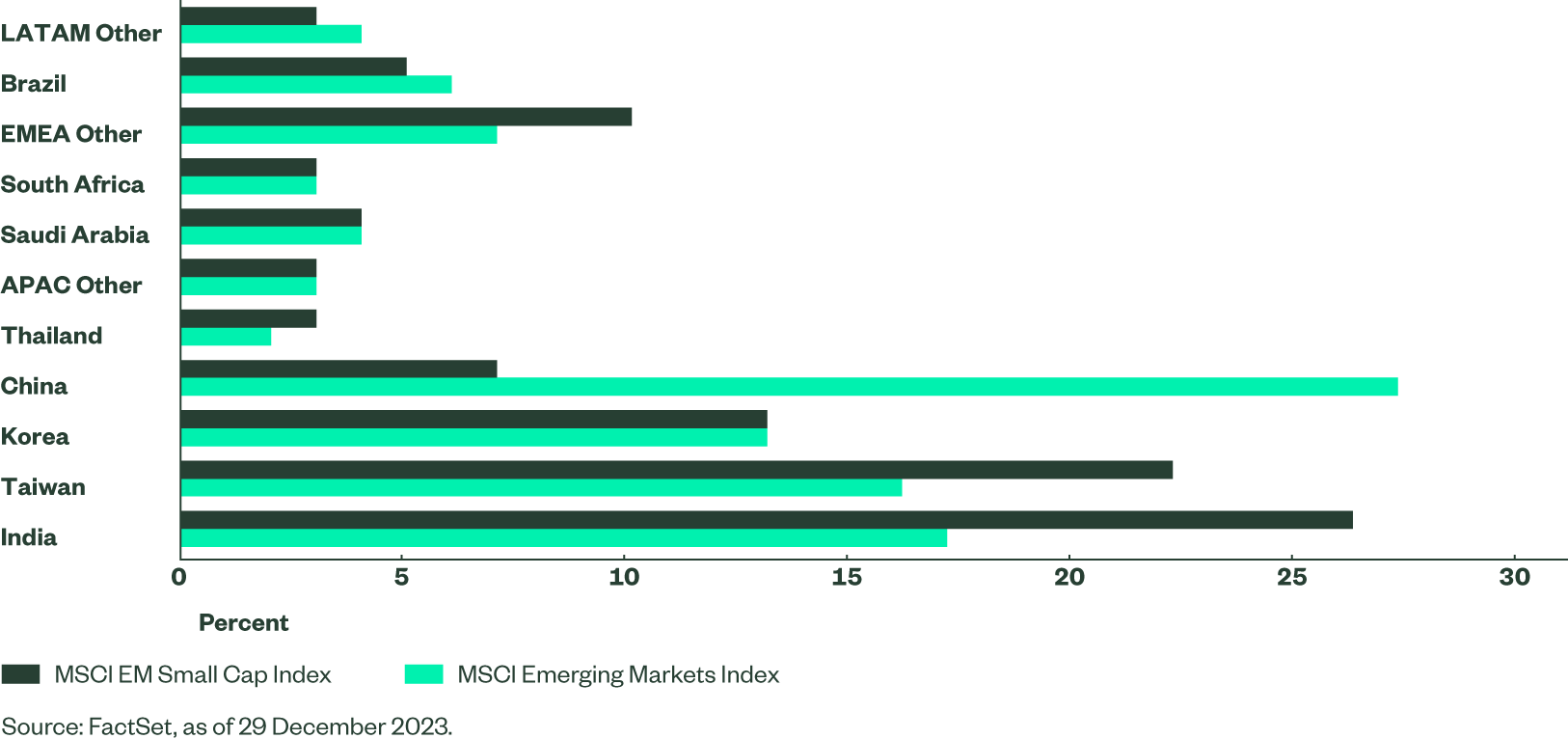

Le economie dei Mercati Emergenti (ME) continuano a registrare risultati migliori rispetto al mondo sviluppato, ma i rendimenti azionari dei ME sono stati insoddisfacenti, trascinati al ribasso dai titoli cinesi che devono affrontare numerose sfide, tra cui la rigida regolamentazione del settore tecnologico, le tensioni geopolitiche e l’attività economica più lenta del previsto. L’indice MSCI EM Small Cap offre una soluzione semplice a questi ostacoli, essendo fortemente sottopesato sulla Cina, che rappresenta solo il 7% (contro il 27% dell’Indice MSCI EM, come si può vedere nella Figura 7).

L’India rappresenta invece il 26% dell’indice e si prevede che questo Paese crescerà a un tasso superiore al 6% nei prossimi due anni.6 ; ciò rende l’India un mercato interessante per il capitale straniero, che nel medio termine dovrebbe affluire in varie forme. Il secondo sovrappeso più importante è Taiwan, con il 22% dell’indice. Anche se i rischi geopolitici devono essere monitorati con attenzione, Taiwan rimane una parte indispensabile della catena di approvvigionamento dei semiconduttori. Il terzo sovrappeso più elevato è quello della Corea del Sud, una potenza tecnologica che offre accesso a un’ampia gamma di società di alta qualità.

Figura 7: Scomposizione per Paese

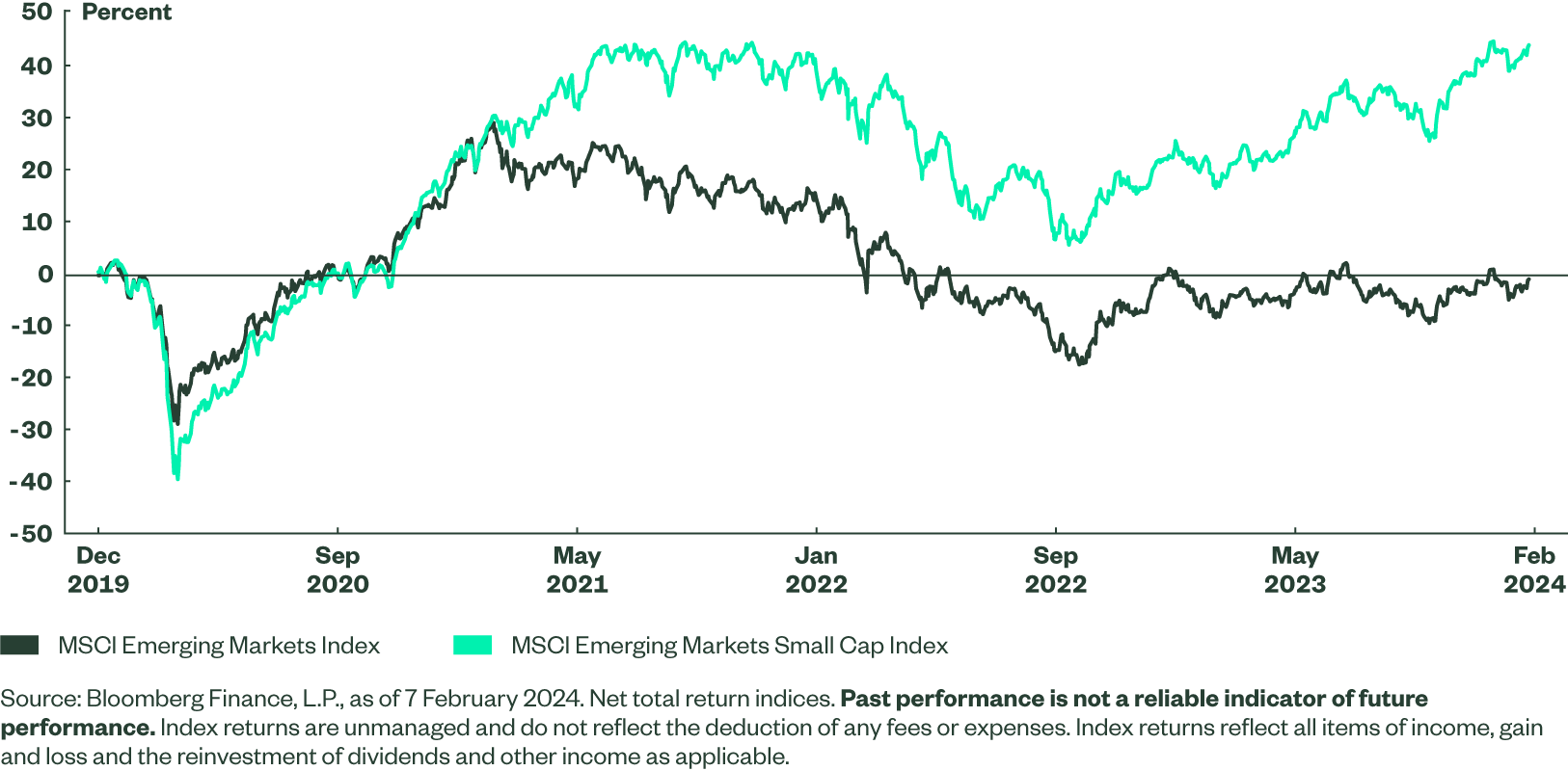

La ripartizione per Paese è stata il motivo principale della sovraperformance dell’Indice MSCI EM Small Cap rispetto all’Indice MSCI EM negli ultimi anni e ci aspettiamo che rimanga un fattore positivo per il prossimo futuro. Le small-cap dei Paesi emergenti, inoltre, generano una quota maggiore dei loro ricavi a livello nazionale, consentendo di beneficiare in modo più diretto delle loro economie emergenti relativamente solide. L’Indice MSCI EM Small Cap è ben diversificato: le prime 10 società rappresentano solo il 3% (contro il 23% dell’Indice MSCI EM).7 Inoltre, le società statali, che potrebbero essere meno efficienti, rappresentano solo l’8%, a differenza del 23% nell’indice MSCI Emerging Market.8

Figura 8: Performance dalla fine del 2019