Globaler Marktausblick zur Jahresmitte 2023: Vorbereitung auf einen ungewissen Weg

Ein erhöhtes Liquiditätsrisiko und nachlassende Wachstumsaussichten verlangen Wachsamkeit von Anlegern. Anhaltende Unsicherheit und Rezessionsrisiken erfordern eine vorsichtige Positionierung.

Angesichts der makroökonomischen Ereignisse in den Finanzmärkten der letzten Monate wurde unser Marktausblick für den Rest des Jahres 2023 und darüber hinaus verfeinert. Zur Jahresmitte beschäftigen wir uns mit dem letzten Globalen Marktausblick für 2023 (veröffentlicht im Dezember) und erweitern unseren makroökonomischen Ausblick und Anteilklassen. Gleichzeitig verankern wir Themen rund um die Schwerpunkte, die wir von Kunden hören. Unser Ziel ist es, Anlegern zu helfen, mit der Unsicherheit umzugehen und in einem schwierigen Investitionsklima robuste Portfolios aufzubauen.

Wir gehen davon aus, dass das globale Wachstum für den Rest dieses Jahres und im Jahr 2024 fragil bleiben wird. Vor diesem Hintergrund haben wir unter anderem folgende wichtige Analysen für Anleger inkludiert:

- Beobachten Sie festverzinsliche Anlagen, da diese möglicherweise ein höheres Renditepotenzial als Aktien anbieten könnten

- Lassen Sie Vorsicht walten und legen Sie Wert auf Qualität, wenn Sie Risikoanlagen in Erwägung ziehen

- Beachten Sie, wie Chinas Wiedereröffnung das Land in eine neue Normalität steuert

- Berücksichtigen Sie kurzfristige Anleihen für Ertragschancen

- Seien Sie vorbereitet auf eine Schwächung des US-Dollars, die ungesicherten Nicht-US-Anlagen Rückenwind bescheren könnte

- Ziehen Sie eine Strategie zum Schutz gegen Abwärtsrisiken in Erwägung

Makroökonomischer Ausblick: Von einer Liquiditätsschwemme zu einem Liquiditätsengpass

– Simona M Mocuta, Chief Economist

Sowohl für die globale Realwirtschaft als auch für die Finanzmärkte war das übergeordnete Thema der letzten Monate – und bleibt es auch für den Rest des Jahres 2023 so – die tektonische Verschiebung von einer Welt mit reichlich vorhandener (man könnte sogar sagen: reichlicher) Liquidität zu einer Situation, in der Liquidität in allen ihren verschiedenen Formen mit beispielloser Geschwindigkeit und Intensität verschwindet. Man muss kein Monetarist sein, um zu glauben, dass die Erhöhung der Geldmenge infolge des anfänglichen COVID-19-Schocks etwas mit der Intensität des sich anschließenden Inflationsschubs zu tun hatte. Es liegt auf der Hand, dass auch andere Faktoren, wie zum Beispiel Liefereinschränkungen, eine wichtige Rolle gespielt haben, aber deren inflationäre Auswirkungen wären ohne den liquiditätsbedingten Anstieg der Nachfrage nicht annähernd so deutlich ausgefallen.

Mit Blick auf die Zukunft wird die relevante Frage sein, was als Nächstes kommt. Alles in allem sind Phasen, in denen der Liquiditätsentzug so intensiv ist wie der, den die globale Wirtschaft gegenwärtig erlebt, in der Regel weder einfach noch angenehm (siehe Abbildung 1). Folglich würden wir argumentieren, dass – abgesehen von der Inflation – auf der makroökonomischen Seite kurzfristig keine wirkliche Verbesserung zu erwarten ist. Unsere Prognose ist, dass sich das globale Wachstum verlangsamt, obwohl eine Rezession in den USA für 2024 ein überzeugenderes Argument bleibt als für 2023. Für 2023 erwarten wir jetzt ein Wachstum von 1 % in den Vereinigten Staaten und einen nur geringfügig niedrigeren Wert in der Eurozone.

Der Inflationsrückgang wird sich vertiefen und ausweiten. Der Inflationsrückgang ist der einzige Silberstreif am Horizont. Er ist auch der wichtigste Faktor, der die Wachstumsabschwächung begrenzen kann, denn er ermöglicht den Beginn der lang erwarteten Änderung der Geldpolitik hin zu niedrigeren Zinsen in den Vereinigten Staaten gegen Ende 2023 und eine globale Ausweitung und Beschleunigung dieser Politik im Jahr 2024. Angesichts dieses Mechanismus zur Absicherung gegen Verluste sorgen die verblassenden Auswirkungen der Wiedereröffnung in China, die Intensivierung des fiskalpolitischen Gegenwinds in den Vereinigten Staaten und der verzögerte Einfluss höherer Zinssätze für ein anhaltend niedriges globales Wachstum und erhöhte Risiken für das Wachstum im Jahr 2024.

Da der Inflationsabbau eine wichtige Rolle bei einer sich abzeichnenden Konjunkturabschwächung spielt, lohnt es sich, die Inflationsaussichten genauer zu besprechen. Wir betrachten die Inflationsdebatte unter drei Aspekten: Konjunkturdynamik, mittelfristiges Gleichgewicht und Volatilität der Inflation. Der erste ist genau der Aspekt, auf den sich unsere Aussage zum Inflationsabbau bezieht: Nach dem Post-COVID-Anstieg dürfte die nächste Phase der konjunkturell bedingten Inflation niedriger ausfallen. Im Jahr 2024 das Ziel von 2 % (oder nahe genug, dass der Unterschied keine Rolle spielt) zu erreichen, ist keine so unmögliche Hürde, wie die allgemeine Meinung zu suggerieren scheint. In einer Welt, in die der Preiswettbewerb zurückkehren dürfte, sobald die Rückstände geringer werden, in der die Nachfrage sinkt und die Basiseffekte günstig wirken, sollte dies kein Problem darstellen. Wir sind überzeugt, dass der Anstieg der Inflation im vergangenen Jahr einen relativ großen Anteil an opportunistischen Preiserhöhungen beinhaltete, weshalb der Inflationsschub nicht nur einen deutlichen Ausschlag nach oben bewirkte, sondern auch eine breite Basis erfasste. Unsere konstruktivere Sichtweise auf die Inflation beinhaltet unter anderem die Erwartung, dass, wenn sich das Ungleichgewicht zwischen Angebot und Nachfrage von „nicht ausreichendes Angebot“ zu „übermäßiges Angebot“ verschiebt, sich diese Verhaltensweisen gleichzeitig korrigieren werden.

Wir teilen die Ansicht, dass das mittelfristige Gleichgewicht für die Inflation während der nächsten zehn Jahre höher liegen wird als in den zehn Jahren vor COVID, als der Schwerpunkt auf der Globalisierung und dem Schuldenabbau lag. Allerdings sind wir nicht überzeugt, dass es notwendigerweise über dem Inflationsniveau liegen wird, das zwischen 2000 und 2008 vorherrschte (als nur die Globalisierung eine Rolle spielte). Global gesehen stellen die grüne Wende und die Deglobalisierung inflationäre Kräfte dar, dennoch deuten Faktoren wie Technologie, Demografie und Schuldenstände darauf hin, dass starke disinflationäre Einflüsse bestehen bleiben. Zugegebenermaßen dürfte der Schuldenabbau angesichts der Zunahme der finanzpolitischen Anreize und der öffentlichen Schuldenstände nach der Pandemie heute im öffentlichen Bereich ein größerer Faktor sein. Allerdings gibt es viele Volkswirtschaften – zum Beispiel Kanada und Australien – in denen die Haushaltsfinanzen überlastet erscheinen. Selbst in den Vereinigten Staaten erwarten wir eine Korrektur bei den Verbraucherausgaben nach dem Ende des transfermaßnahmengestützten Hypes der Jahre 2021 und 2022. Auch China ist nicht mehr in der Lage, Staatsschulden einzusetzen, um das Wachstum anzuheizen. Daher sind wir der Meinung, dass die Veränderung der gleichgewichtigen Inflationsrate in der Größenordnung von unter einem Prozentpunkt liegen dürfte. Dies bedeutet implizit, dass nach mehr als einem Jahrzehnt, in dem das Inflationsziel verfehlt wurde, wir möglicherweise gerade in einen Zeitraum eintreten, in dem es für mehr als ein Jahrzehnt eine moderat über dem Ziel liegende Inflation geben wird.

Schließlich könnte die Volatilität der Inflation derjenige Aspekt der mittelfristigen Inflationsentwicklung sein, der für uns am problematischsten ist. Die Kombination aus grüner Wende, Deglobalisierung und Intensivierung geopolitischer Risiken spricht für ein Umfeld, in dem es häufiger zu potenziellen Schocks, verbunden mit Spitzen und darauf folgenden deutlichen Rückgängen der Inflation kommen wird, und es zunehmend schwieriger und fast unmöglich sein wird, diese zeitlich vorherzusagen. Eine solche Umgebung würde, um in ihr erfolgreich zu bestehen, laufende und ziemlich drastische Anpassungen sowohl der Geschäftsplanung als auch der Allokationen der Anlageportfolios erforderlich machen. In der Tat könnte ein Szenario mit hoher Inflationsvolatilität größere Herausforderungen mit sich bringen als eine anhaltende aber stabile Inflation von 3 %.

Ausblick auf festverzinsliche Wertpapiere und Aktien: Gehen Sie mit Bedacht vor

– Gaurav Mallik, Chief Investment Strategist

– Matt Nest, CFA, Head of Active Global Fixed Income

Festverzinsliche Wertpapiere: Für eine starke Performance besser aufgestellt als Aktien

In den letzten Jahren hat sich Value in Anleihen durchgesetzt. Häufig führt ein Stimmungsumschwung dazu, den Schritt zu wagen und Anleihen zu kaufen. Vor dem Hintergrund der Entwicklungen in den ersten Monaten des Jahres 2023 – einschließlich der Turbulenzen im Bankensektor, der Probleme mit der Schuldenobergrenze und damit verbundener politischer Streitigkeiten – hat sich die Zinssatz-Dynamik deutlich verändert und legt nahe, dass die niedrigeren Zinssätze von Dauer sein könnten. Darüber hinaus sollten verschärfte Kreditvergabestandards die bereits eingetretene Verlangsamung des Wachstums und die Inflation beschleunigen und frühere Leitzinssenkungen bewirken. Die primären zyklischen Trends, auf die Anleger sich in den kommenden sechs bis zwölf Monaten einstellen sollten, sind niedrigere Zinssätze, steilere Kurven und breitere Spreads. Der Rest der Welt befindet sich in einer Aufholjagd, deshalb bevorzugen wir Engagements in den Vereinigten Staaten gegenüber Europa und Japan.

Insgesamt finden wir in festverzinslichen Wertpapieren mehr Chancen als wir seit einer Reihe von Quartalen gesehen haben. Die Verlängerung der Duration ist sinnvoll und unser Fokus liegt auf den mittleren Laufzeiten, da das weitere Vorgehen und der Zeitplan der Politik der US-Notenbank (Fed) in hohem Maße unsicher bleiben und langfristige Anleihen weniger Wert bieten. Wir bleiben vorsichtig in Sachen Kreditwürdigkeit durch ein Engagement in Instrumente von höherer Qualität und mit niedrigerem Beta, und wir bevorzugen weiterhin Investment-Grade- gegenüber hochverzinslichen Anleihen. Obwohl aktuell die Kreditspreads breiter sind als Anfang 2021, könnten die Möglichkeit einer harten Landung und Bedenken wegen verschärfter Kreditbedingungen, die aus hohen Zinssätzen und den jüngsten Ereignissen innerhalb der US-Bankenbranche resultieren, erhebliche Auswirkungen für niedrig bewertete Unternehmen haben, die eine Kapitalerhöhung anstreben – eine Zunahme der Ausfälle scheint wahrscheinlich. Sollte dies eintreten, versuchen wir von billigeren Bewertungen zu profitieren, da der Sektor auf einer Risiko-Ertrags-Basis attraktiver aussehen würde.

Aktien: Vorsichtig optimistisch, mit einer Präferenz für Europa

Aktien haben sich 2023 insgesamt positiv entwickelt, abgesehen von der Krise im Bankensektor, die die Märkte im März unter Druck setzte. Die Aktienperformance wurde durch niedrigere Marktkurse unterstützt, die die geringeren Unternehmensgewinne teilweise kompensiert haben. Allerdings sehen wir keinen Kursanstieg bei Aktien, der für den Rest des Jahres 2023 anhalten würde. Der Anstieg des US-Aktienmarktes wurde von einer kleinen Gruppe von Aktien mit Mega-Marktkapitalisierung angeführt, die vom Rückgang der Zinsen und von Gewinnen profitierten, die die herabgesetzten Erwartungen übertrafen. Für den Rest des Jahres gehen wir von einer weiteren Abschwächung der Gewinne aus. Probleme sehen wir angesichts der Verschlechterung der Fundamentaldaten, einer geringeren Nachfrage durch verschärfte Finanzierungsbedingungen und eines erhöhten Margendrucks, der durch noch immer hohe Inflationsniveaus angetrieben wird. Unsere Einschätzung europäischer Aktien ist zuversichtlicher, hier favorisieren wir eine übergewichtete Allokation. Die Umsatz- und Gewinnerwartungen in Europa überraschen weiterhin positiv und die Märkte der Region bieten einen erheblichen Abschlag gegenüber US-Aktien. Wir glauben auch, dass ein moderates Inflationsumfeld für hochwertige Vermögenswerte von Vorteil ist, und Europa hat davon einen relativ größeren Anteil in seinen Marktindizes.

Wir erwarten, dass sich die Volatilität aus 2023 bis Anfang 2024 fortsetzt, während sich die Wirtschaft mit verschärften Kreditbedingungen, einer möglichen Rezession und geopolitischen Spannungen auseinandersetzen muss. Angesichts noch immer hoher Bewertungen gibt es nach unserer Einschätzung wenig Raum für einen nachhaltigen Wertzuwachs bei Aktien. Wir glauben, dass Aktien die Nase vorn haben werden, wenn Anleger darauf vertrauen, dass das Wirtschaftswachstum zum Trendniveau zurückkehrt – eine solche Outperformance tritt tendenziell sechs bis neun Monate vor dem Erreichen des Trendwachstums ein. Dennoch haben wir, inspiriert von positiven Impulsen und einer niedrigen Anlegerpositionierung, Aktien taktisch gekauft. Unsere Allokationen reflektieren diese kurzfristige Positionierung. Wir werden die Allokationen weiterhin genau im Auge behalten, während wir die makroökonomischen Faktoren überwachen – die Geschwindigkeit des Inflationsabbaus, die Reaktion der Zentralbanken und das Ausmaß der Konjunkturabschwächung.

Während die Aktienbewertungen in Schwellenländern attraktiv bleiben und Qualitätsfaktoren jetzt positiv sind, wird nach unserer Einschätzung der Gesamtausblick durch eine schwache Preisdynamik und eine schlechte Stimmungslage beeinträchtigt. Da der erwartete Rückgang des Dollars von seinen Höchstständen im Jahr 2022 langsamer als gedacht vonstattengeht und die Gewinnerwartungen niedriger sind als in den Vereinigten Staaten und Europa, bleiben wir weiter zurückhaltend. Es gibt Gründe, in Bezug auf China optimistisch zu sein. Die Wiedereröffnung des Landes und die Zusage der People’s Bank of China und der chinesischen Regierung, durch geld- und finanzpolitische Maßnahmen ein Wachstum von 5 % zu erreichen, bieten einen Ausgleich zu den durchwachsenen Aussichten in anderen Schwellenländern. Bis wir mehr Vertrauen in die chinesischen Wachstumsziele haben, ziehen wir es allerdings vor, im Hintergrund zu bleiben und gleichzeitig die heiklen Beziehungen zwischen den USA und China im Auge zu behalten.

China: auf dem Weg zu einer neuen Normalität

– Elliot Hentov, PhD, Head of Macro Policy Research

– Laura Ostrander, Emerging Market Equity Portfolio Manager and Macro Strategist

Das übergeordnete Thema für China ist die schrittweise Normalisierung im Zuge der Anpassung des Landes an ein Umfeld ohne die Beschränkungen der COVID-Ära. Die Erholung dürfte hinter den Erfahrungen anderer Länder bei der Wiedereröffnung zurückbleiben und auch das Trendwachstum in China wird in Zukunft wahrscheinlich niedriger ausfallen als in der Zeit vor COVID.

Sowohl die Aussichten auf organisches Wachstum als auch die Wirtschaftspolitik unterstützen den kurzfristigen Ausblick. Im Gegensatz zu früheren Zyklen ist Chinas Erholung konsumabhängig. Dennoch bleibt das Vertrauen der Haushalte und Unternehmen wie auch das ausländischer Investoren getrübt. Die Einzelhandelsumsätze und Mobilitätszahlen für das erste Quartal sehen stark aus, obwohl die vielfach prognostizierten Post-Lockdown-Racheausgaben (Revenge Spending) in dieser Form nicht stattfanden. Die Geldbestände der Haushalte bleiben hoch, die überhöhte Spardynamik in den Vereinigten Staaten während der Pandemie wird allerdings nicht erreicht. Strukturelle Probleme in Chinas Immobiliensektor untergraben das Vertrauen in ein wichtiges Investitionsobjekt chinesischer Haushalte. Darüber hinaus haben schwache Beschäftigungszahlen das Vertrauen in Arbeitsplatzsicherheit und Einkommensaussichten gedämpft. Diese Faktoren erklären, warum das Wiederaufleben der Verbraucherausgaben mehr eine Normalisierung gegenüber der Null-COVID-Periode als einen nachhaltigen Aufschwung darstellt.

Eine ähnliche Situation offenbart sich auf der politischen Seite, wo die Reaktion unterstützend aber zurückhaltend ist. Daher werden wir nicht die Art des chinesischen Wirtschaftswachstums sehen, die in der Vergangenheit die weltweite Nachfrage nach Rohstoffen, insbesondere Industriemetallen, sowie andere Importe von Investitionsgütern befeuert und im Gegenzug das globale Wachstum gestärkt hatte. Diesmal arbeiten die politischen Entscheidungsträger an einer anderen Antwort, wobei die Verringerung der Abhängigkeit von fremden Ländern in Bezug auf kritische Technologien im Vordergrund steht. Inzwischen ist zur Aufrechterhaltung der Preisstabilität bei Wohnimmobilien staatliche Intervention erforderlich. Dabei verfolgen die Behörden nach wie vor die Strategie des Schuldenabbaus und der Reduzierung der finanziellen Abhängigkeit lokaler Regierungen von Immobilienverkäufen. Somit ist eine Rückkehr eines der traditionellen Wachstumstreiber mittelfristig eher unwahrscheinlich, was ein geringeres Trendwachstum zur Folge haben dürfte. Der Bevölkerungsrückgang ist ebenfalls ein wachstumshemmender Faktor, insbesondere im Hinblick auf die Größe der Erwerbsbevölkerung. Vor diesem Hintergrund erwarten wir ein reales BIP-Wachstum von 5 % im Jahr 2023 mit anschließender Verlangsamung (siehe Abbildung 2).

Geopolitische, politische und regulatorische Entwicklungen könnten alle diese Prognosen kippen. Wir stimmen mit dem breiten Konsens überein, dass sich die geopolitischen Spannungen zwischen China und den Vereinigten Staaten strukturell verschärfen, aber wir erwarten, dass für den Rest des Jahres 2023 relative Ruhe vorherrschen wird. Dies könnte sich Anfang 2024 ändern, und Friedensbemühungen in der Ukraine sowie die Präsidentschaftswahlen in Taiwan und in den Vereinigten Staaten könnten wiederholt Eventrisiken auslösen.

Eine ähnliche Sichtweise ist bezüglich der nationalen regulatorischen Risiken möglich. Strukturelle Ausstrahlungseffekte aus dem geopolitischen Wettbewerb bleiben Faktoren, Gleiches gilt für die übergeordneten strategischen Ziele der chinesischen Regierung. Wir sind deshalb zurückhaltend, die jüngsten Veränderungen im regulatorischen Umfeld als dauerhaft anzusehen – im Fall einer Rückkehr des wirtschaftlichen und Marktüberschwangs könnten stärkere regulatorische Interventionen notwendig werden. Folglich bleiben wir skeptisch gegenüber einem kleinen Teil des chinesischen Marktes, in dem bestimmte Geschäftsmodelle nicht gut auf die heimische Politik oder die globale Geopolitik ausgerichtet zu sein scheinen.

Auswirkungen auf Anlagen

Chinesische Aktien: Während die konjunkturelle Erholung – angetrieben durch die Wiedereröffnung in China – Fahrt aufnimmt und die Inflation niedrig bleibt, haben politische Entscheidungsträger die Flexibilität nach Bedarf wirtschaftliche Anreize zu bieten. Wir sehen sowohl bei den Multiplikatoren als auch bei den Gewinnen für Chinesische Aktien Aufwärtspotenzial. Verbrauchersektoren sollten am meisten von der konsumgesteuerten Erholung profitieren, während Bemühungen zur Erschließung lokaler Lieferketten ausgewählte Technologienamen fördern dürften. Es ist wahrscheinlich, dass die politischen Entscheidungsträger den weiteren Abwärtstrend im Immobiliensektor begrenzen werden, aber die Unsicherheit dürfte einen kurzfristigen Aufschwung voraussichtlich begrenzen.

Chinesische Staatsanleihen: Wir halten währungsgesicherte fünf- bis zehnjährige chinesische Staatsanleihen für eine gute Option, sehen aber wenig Wert in Positionen ohne jede Absicherung. Chinesische Renditen liegen am unteren Ende ihrer 10-Jahres-Spanne, während die Renditen der meisten anderen großen Volkswirtschaften am oberen Ende liegen. Der stetige Rückgang der Inflation lässt vermuten, dass die Renditen niedrig bleiben werden. Für renditeorientierte Anleger bietet China wenig Anreiz.

Ein höheres Wachstum dürfte sich kaum in höheren Renditen im Jahr 2023 oder höherer Inflation niederschlagen. Die politischen Entscheidungsträger wollen offenbar sehen, wie weit diese Erholung gehen kann, und glauben wahrscheinlich, dass sie im Großen und Ganzen gut läuft, betrachtet man die jüngsten Gewinne des Shanghai Stock Exchange Composite Index. Auch eine Verbesserung des Wachstums und das Bestreben, eine überzogene Kreditschöpfung zu begrenzen, dürften eine weitere erhebliche Senkung der Leitzinsen verhindern. Wir erwarten, dass die Regierung weiterhin eher gezielte Konjunkturmaßnahmen bevorzugt, da mehr Maßnahmen auf der Nachfrageseite erforderlich sind, keine geldpolitische Lockerung.

Wenn sich die Wachstumsdynamik normalisiert und der Arbeitsmarkt sich verbessert, sollte sich die Inflation schrittweise erholen – was sich in der ansteigenden Renditekurve widerspiegelt. Dies gibt ausländischen Anlegern die Möglichkeit, diese zusätzliche Rendite über währungsgesicherte Positionen im 5- bis 10-jährigen Kurvensegment zu erzielen. Angesichts ihrer niedrigeren Risikoprofile und als Diversifizierer aufgrund ihrer geringeren Korrelationen zu anderen festverzinslichen Anlagen aus Industrieländern können chinesische Staatsanleihen für langfristige Anleger sinnvoll sein.

Auf der Suche nach Ertragschancen

– Matthew Bartolini, CFA, CAIA, Head of SPDR Americas Research

– Will Goldthwait, Portfolio Strategist

Die Vorhersagbarkeit von Renditen wird bei Anlegern hoch geschätzt, insbesondere in Zeiten erhöhter Volatilität. Bis zu den vom Bankensektor verursachten Marktturbulenzen im März begünstigten zyklische Trends eine Verlängerung der Duration und die Reduzierung des Engagements in Anleihen vor dem Hintergrund steigender Leitzinsen. Ertragsorientierte Anleger sollten ihre Portfolios vorbereiten, denn der geldpolitische Straffungskurs steuert auf seinen Wendepunkt zu – sprich: für eine Erhaltung der Liquidität sorgen und bei der Wahl von Einstiegspunkten Geduld walten lassen.

Vor diesem Hintergrund sollten Anleger mehr Barmittel halten (hohe Renditen und „Dry Powder“ für Anlagen in andere Vermögenswerte), Mortgage-Backed Securities (MBS) und dividendenstarke Aktien. Die höheren Renditen, die im Bereich festverzinslicher US-Staatsanleihen geboten werden, besonders bei den kurzfristigen festverzinslichen Anlagen, sind eine Möglichkeit für ertragsorientierte Anleger, ihre Portfolioengagements neu zu bewerten. Hinsichtlich kurzfristiger Strategien wird es wichtig, das Durations- und das Kreditrisiko abzuwägen. Im Moment sieht die Duration am kürzeren Ende der Kurve billig aus und aus dieser Perspektive sind wir dafür, das Risiko etwas zu erhöhen.

Das Federal Reserve Board (Fed) nähert sich dem Ende seiner geldpolitischen Straffung – wir glauben in der Tat, dass eine Pause kurz bevorsteht. Die Aggressivität der Politik der Fed und die Unsicherheit, wie es weitergehen wird, haben allerdings die Volatilität von Anleihen erhöht. Implizite Volatilitätsniveaus liegen durchschnittlich nahe des 90. Perzentils1 und die realisierte Volatilität befindet sich auf einem 35-Jahres-Hoch.2 Eine Präferenz für Anleiheportfolios mit geringerer Volatilität gewinnt immer mehr an Bedeutung.

Selbst wenn der gegenwärtige Zinserhöhungszyklus endet, haben die Maßnahmen der Fed bisher überdurchschnittliche Ertragschancen auf den Märkten für Anleihen mit kurzer Duration – die besonders sensibel auf die Geldpolitik der Fed reagieren – geschaffen. Beispielsweise macht das aktuelle Umfeld 1- bis 3-jährige US-Unternehmensanleihen mit Investment Grade besonders attraktiv – diese erreichen gegenwärtig ca. 5 % Rendite, mehr als 230 Basispunkte über ihrem 20-jährigen Durchschnitt.3

Während die Kurse für 1- bis 3-jährige US-Unternehmensanleihen mit Investment Grade gestiegen sind, blieb die Duration konstant bei 1,89 Jahren, auf dem Niveau ihres 20-jährigen Durchschnitts.4 Wie in Abbildung 3 gezeigt, erlebte kein anderes Kredit-Laufzeitband eine derart erhebliche Verbesserung seiner Rendite gegenüber der Risikokennzahl. Und da Kreditspreads in der Nähe ihres langjährigen Durchschnitts liegen, ergibt sich die zusätzliche Rendite nicht aus einem überproportionalen Kreditrisiko.

Angesichts dieses Profils und eines indexgewichteten durchschnittlichen Ratings von A3/BAA15 für das 1- bis 3-jährige Investment-Grade-Segment bietet dieses eine hochwertige Chance, eine Rendite auf dem Niveau der Gewinnrendite des US-Aktienmarktes von 5,4%6

zu erzielen.

Neben anderen Anlagemöglichkeiten mit höheren Renditen und ausgewogenem Risiko kann eine aktive Ultra-Short-Strategie mehrere attraktive Segmente, beispielsweise verbriefte Kredite, wie Asset-Backed Securities (ABS), Mortgage-Backed Securities (MBS) und kommerzielle MBS gleichzeitig einbeziehen. Im Kontext einer gefühlten schwachen Ertragslage dürften Ertragschancen bei angemessenem Risiko am ehesten auf dem Investment-Grade-Markt zu finden sein.

Jenseits einer aktiven Strategie kann eine Tendenz zu „eingebetteten“ Hypotheken die Bonität verbessern, da diese Wertpapiere von der Bundesregierung abgesichert werden. Dies kann auch eine Methode zur defensiven Verlängerung der Duration sein, wobei eine höhere Rendite als bei Staatsanleihen erzielt wird. Mortgage-Backed Securities dürften auch einem geringeren Prolongationsrisiko unterliegen, wenn die Fed die Zinssätze senkt.

Die Fokussierung auf die Fälligkeit bei einer Ultra-Short-Strategie sowie ihre kurzfristige Kreditposition, ihr Ertragspotenzial und ihr geringeres Volatilitätsprofil gegenüber dem breiteren Markt können es Anlegern ermöglichen, eine bessere Ausgewogenheit zwischen Risiko und Ertrag bei Anleihen zu erreichen. Der Besitz unkorrelierter Vermögenswerte von hoher Qualität, wie MBS, kann ebenfalls dazu beitragen, Portfolios in Zeiten von Zins- und Aktienvolatilität vor Verlusten zu schützen.

Ansonsten sind wir der Ansicht, dass Anleger tendenziell höherwertige Anlagen oder Unternehmen mit hoher Cashflow-Rendite in ihre Portfolios aufnehmen sollten. Diese Unternehmen sind am besten in der Lage, ihr Wachstum zu finanzieren und potenziell die Zahlungen an Aktionäre über Dividenden und Aktienrückkäufe zu erhöhen. Und wenngleich konjunkturelle Frühindikatoren Warnsignale einer Rezession aussenden, zeigt die Vergangenheit, dass dividendenzahlende Firmen in der Regel ihre Dividendenpolitik in konjunkturellen Schwächephasen beibehalten.

Der mittlere Rückgang der von den S&P 500-Unternehmen in den vergangenen 12 US-Rezessionen seit dem Zweiten Weltkrieg gezahlten Dividenden betrug nur 1 %.7 Und in vier dieser Rezessionen (1974, 1980, 1981 und 1990) gab es keinen Rückgang, während die Inflation über 5 % lag. Angesichts der Tatsache, dass Dividendenzahlungen stabiler sind als Aktienkursbewegungen, können dividendenzahlende Firmen von hoher Qualität einen „Ertragspuffer“ für die Gesamtrendite bieten.

Ist das die Wende für den US-Dollar?

– Aaron R. Hurd, FRM, Senior Portfolio Manager

– Gaurav Mallik, Chief Investment Strategist

Wir sind der Meinung, dass der US-Dollar (USD) sich im Übergang von einem Bullen- zu einem Bärenmarkt befindet, aber der Übergang wird inkonsistent und volatil sein und kann sich über den Großteil eines Jahres hinziehen.

Die extreme Aufwertung im Jahr 2022 verdankte der US-Dollar einer Kombination aus steigenden relativen Renditen und seiner Attraktivität als sicherer Hafen inmitten fallender Aktienmärkte, einer zunehmenden Rezessionsgefahr und hohen geopolitischen Spannungen. Nach unseren Schätzungen erreichte der USD seinen Höchststand im September 2022 bei 29 % über dem beizulegenden Zeitwert gegenüber einem Währungskorb des MSCI World ex USA Index. Die Überbewertung ist – Stand April 2023 – auf 20 % gesunken. Der Spielraum für einen weiteren Rückgang ist groß, da die Faktoren, die einen teuren USD gerechtfertigt haben, sich ins Gegenteil verkehren.

Der Zinsvorteil in den USA ist etwa so hoch wie Ende 2018, allerdings ist der USD heute fast doppelt so teuer wie 2018, bezogen auf unsere Schätzung des beizulegenden Zeitwerts. Der US-Zinsvorteil dürfte sich verringern, wenn die Fed dazu übergeht, die Zinsen bei nachlassendem Wachstum zu senken, während in Europa, wo Wachstum und Kerninflation positiv überrascht haben, die Leitzinsen der Europäische Zentralbank und der Bank of England weiter steigen und dann länger unverändert bleiben.

Auch das Wachstum in China beginnt – infolge der Wiedereröffnung nach den COVID-Lockdowns – beträchtliche Verbesserungen zu zeigen. Ein relativ schwächeres US-Wachstum und die Stabilisierung der Aktienmärkte auf Niveaus, die deutlich über ihren Tiefstständen von 2022 liegen (zumindest im Moment), dämpfen die Safe-Haven-Nachfrage für den USD.

Allerdings gehen wir davon aus, dass es ungeachtet dieser negativen Kräfte zu früh für eine deutliche, breit angelegte Abwertung des US-Dollars ist. Wir sehen Risiken einer zeitnahen Erholung der kurzfristigen Zinssätze in den USA und wiederholter Schübe der Safe-Haven-Nachfrage für den USD, die durch das gestiegene Risiko einer globalen Rezession Ende 2023, Anfang 2024 angetrieben werden.

Unsere Argumente für höhere kurzfristige Zinssätze basieren teilweise auf unserer Ansicht, dass die Erwartungen des Marktes bezüglich der Senkung der Leitzinsen durch die Fed bis September zu aggressiv erscheinen. Das Wirtschaftswachstum in den USA verliert eindeutig an Fahrt, aber der Konsum zeigt sich weiter stabil bei einer historisch hohen Beschäftigungsquote. Die Bilanzen sind jedoch robust (Kreditaufnahmen möglich) und es gibt noch immer einen Sparüberhang aus den pandemiebedingten finanzpolitischen Anreizen. Darüber hinaus ist die Fed entschlossen, die Inflation zu bezwingen, was sie offenbar zögern lässt, die Zinsen zu senken, solange die US-Wirtschaft nicht in einen Abgrund stürzt. Freilich erinnern uns die Bankinsolvenzen der jüngsten Vergangenheit daran, dass solche Abgründe tatsächlich existieren. Allerdings würde sich eine harte Landung für die US-Wirtschaft wahrscheinlich auf das globale Wachstumsklima und die Risikostimmung auswirken und damit die Safe-Haven-Nachfrage für den USD wiederbeleben, selbst wenn die Fed die Zinsen in diesem Jahr erheblich senken sollte.

Die aktuelle optimistische Sicht auf das Wachstum außerhalb der Vereinigten Staaten dürfte überzogen sein. Das Wachstum in der EU und in Großbritannien hat 2023 bisher die extrem niedrigen Erwartungen übertroffen, was zu einem Kursanstieg des Euro, des Britischen Pfunds und des Schweizer Franken gegenüber dem Dollar beigetragen hat (siehe Abbildung 4). Wir befinden uns auf Niveaus, die in der Vergangenheit zu starken USD-Verlusten und Wechselkursgewinnen geführt haben. Allerdings dürften eine hohe Kerninflation und eine zusätzliche Straffung der Geldpolitik im zweiten Halbjahr 2023 das Wachstum in Europa belasten, während auf Chinas Wachstumsschub nach der Post-COVID-Wiedereröffnung im weiteren Verlauf des Jahres wahrscheinlich eine nachhaltigere Wachstumsrate folgen wird.

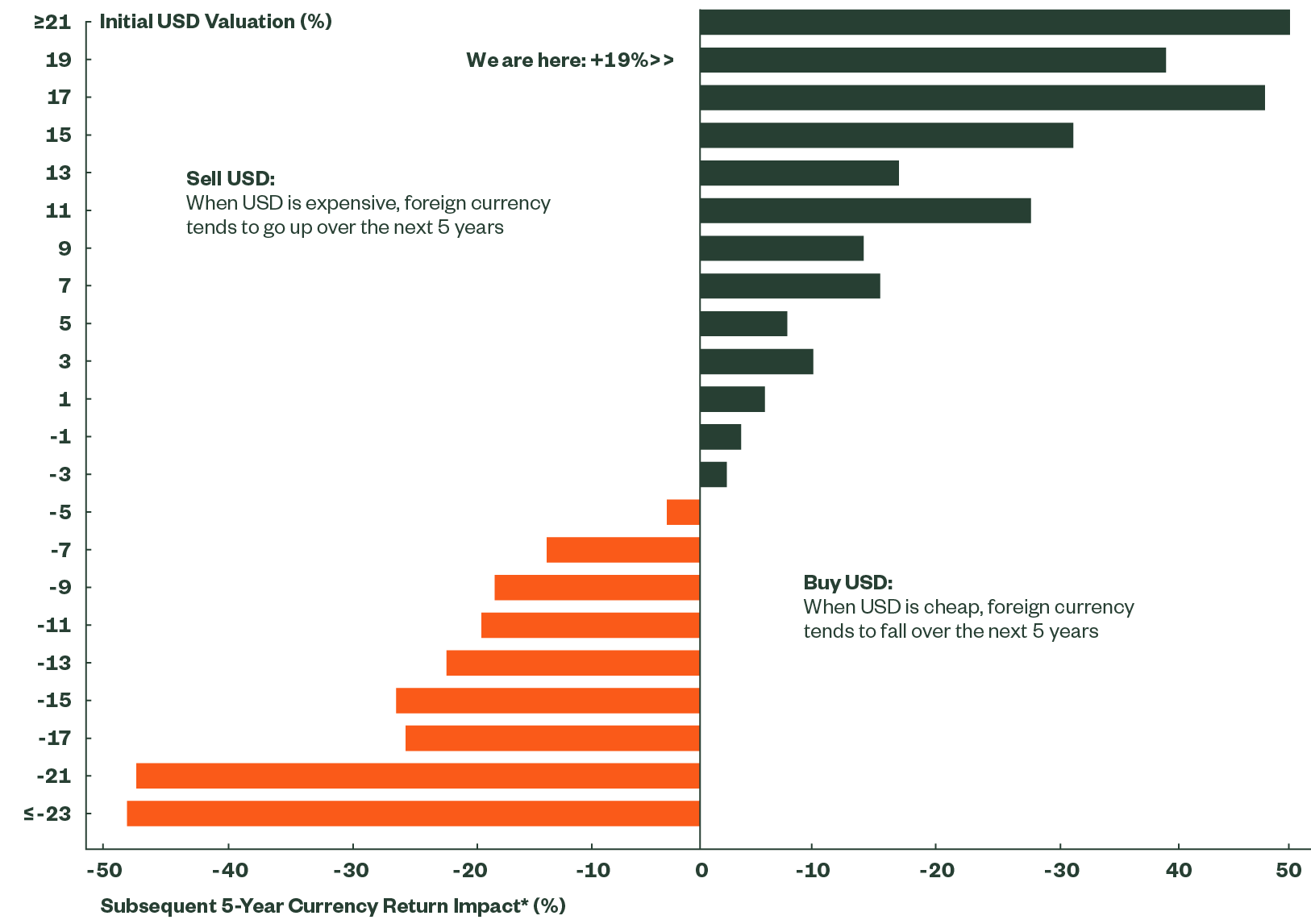

Figure 4: US Dollar Valuation and Currency Impact

Quelle: State Street Global Advisors and Bloomberg Finance L.P.; Stand: 30. April 2023. *Aktuelle Wertentwicklung des MSCI World ex-US über die nächsten fünf Jahre.

Insgesamt gehen wir davon aus, dass die nächste große und nachhaltige Bewegung des USD geringer ausfallen wird, wodurch die Erträge ungesicherter Nicht-US-Anlagen im Vergleich zu US-Anlagen höher ausfallen könnten. Anleger mit einem mehrjährigen Horizont sollten eine Untergewichtung von USD-Positionen erwägen. In den nächsten sechs bis neun Monaten empfiehlt sich angesichts der Gefahr eines massiven wirtschaftlichen Abschwungs eine defensive Haltung in Bezug auf USD-Short-Positionen bei stärkerer Fokussierung auf Long-Positionen im Euro und Japanischen Yen. Letztere könnten im Szenario einer globalen harten Landung, bei potenziell erheblichen Verwerfungen durch das Problem der US-Schuldenobergrenze oder im Fall eines geopolitischen Schocks den besten Schutz bieten. Stärker konjunktursensible Währungen, wie der Australische Dollar, die Norwegische Krone und der Kanadische Dollar, die auch niedrigere Zinssätze als der US-Dollar haben, werden wohl auf einem niedrigen Niveau verharren, bis das Ausmaß der globalen Abschwächung deutlicher ist. Dann allerdings erwarten wir, dass diese Währungen höhere Gewinne erzielen als der USD. Bei der Entscheidung für eine Übergewichtung konjunktursensibler Währungen empfehlen wir eine Fokussierung auf Währungen mit hohen Nominal- und Realrenditen, wie zum Beispiel in Lateinamerika und eventuell in Osteuropa, wenn die Inflation zu kippen beginnt.

Überlegungen zu Aktien

Den Ausblick für Aktien betrachten wir in erster Linie aus der Perspektive der Fundamentaldaten, Bewertungen/Abzinsungssätze und Positionierung.

Die Fundamentaldaten waren 2023 weltweit beansprucht und wir erwarten, dass sich die Abschwächung sowohl in Industrie- als auch in Schwellenländern intensiviert. Die Gewinne in den Vereinigten Staaten haben 2023 etwas überrascht, werden jedoch durch einen starken Dollar mit anhaltendem Gegenwind konfrontiert. Die Gewinnkorrekturen in Europa haben die andernorts gemachten Erfahrungen übertroffen. Der globale Ausblick ohne China deutet fast überall auf eine Verlangsamung hin.

Die Bewertungen der Aktien von Industrieländern ohne die USA liegen noch immer in ihrem untersten Quintil, ungeachtet ihrer starken Performance im Jahr 2023. Die Bewertungen von US-Vermögenswerten bleiben relativ hoch. In der Vergangenheit haben attraktive Preisniveaus (allein) nicht ausgereicht, um angesichts des hohen Profitabilitätsgefälles und des Innovationsvorsprungs der US-Unternehmen erhebliche Kapitalströme anzuziehen.

Die Positionierung ist ein Bereich, in dem wir bei Nicht-US-Anlagen Aufwärtspotenzial erkennen. Europäische Aktien werden gegenwärtig, trotz einer Euro-Rally, mit einem hohen Abschlag gegenüber US-Aktien gehandelt. Andere Volkswirtschaften sind bedeutende Langzeitanleger in USD-dominierten Vermögenswerten – institutionelle Anleger haben die größte Übergewichtung der Vereinigten Staaten in etwa 25 Jahren, bei einer deutlichen Untergewichtung der Schwellenländer in einem ähnlichen Zeitraum. Wir glauben nicht, dass dieser Trend langfristig anhalten wird, aber es bedarf eines Impulses, um Anleger zu überzeugen, Allokationen außerhalb der Safe-Haven-Währung US-Dollar vorzunehmen.

Absicherung gegen Abwärtsrisiken: eine Herangehensweise für alle Konjunkturzyklen

– Hélène Veltman, PhD, Senior Investment Strategist, EMEA

– Kishore L Karunakaran, Global Head of Portfolio Strategy, Active Quantitative Equity

Unsicherheit ist in der letzten Zeit zu einem ständigen Begleiter der Finanzmärkte geworden. Die Marktvolatilität, die in der Regel aus Unsicherheit erwächst, unterstützt das Argument, dass Anleger Absicherungen gegen Abwärtsrisiken für ihre Portfolios in Erwägung ziehen sollten, um optimal auf volatile Märkte eingestellt zu sein.

Seit Anfang 2023 hatten die Finanzmärkte mit einer Reihe von Unsicherheiten zu kämpfen. Und im Hintergrund lauert die Sorge, dass eine böse Überraschung den Anlegern einen heftigen Dämpfer versetzen könnte. Die Marktturbulenzen im März nach den Unruhen im Bankensektor lieferten den Beweis für die Anfälligkeit der Märkte gegenüber Schocks, und die Möglichkeit, dass andere unvorhergesehene Ereignisse die Fundamente von Portfolios erschüttern könnten, sollte nicht vernachlässigt werden. Wenn wir Portfolios erwägen, die in der Lage sind, turbulenten Märkten standzuhalten, lohnt es sich, noch einmal auf die Frage der Volatilität selbst einzugehen. Die lockere Geldpolitik, die dazu beigetragen hat, die Volatilität über lange Strecken des Zeitraums nach der globalen Finanzkrise unter Kontrolle zu halten, ist einer Fokussierung der Zentralbanken auf die Bekämpfung der Inflation und die Normalisierung ihrer Bilanzen gewichen. Da die politischen Entscheidungsträger der Banken offenbar deutlich weniger geneigt sind, die Märkte abzusichern, besteht die Gefahr, dass die Volatilität in voller Stärke zurückkommt – das Wissen, wie, wann und in welcher Form dies geschehen wird, ist dabei von großer Bedeutung.

Wie sollten Investoren vor diesem Hintergrund auf ihre Portfolios schauen? Wir sind seit langem der Ansicht, dass Investoren in allen Marktzyklen Strategien zur Absicherung gegen Abwärtstrends in Erwägung ziehen sollten, nicht nur in Zyklen, die durch eine hohe Volatilität gekennzeichnet sind (wenn es häufig zu spät ist). Tatsächlich zeigen Daten des US S&P 500, die fast ein Jahrhundert zurückreichen, dass der Aktienmarkt in der Vergangenheit nach einem vorangegangenen Drawdown positive Quartalsergebnisse verzeichnet hat (siehe Abbildung 5).

| Spanne | Vierteljährlicher Ertrag (%) | Folgender vierteljährlicher Ertrag (%) | Anzahl der Beobachtungen |

|---|---|---|---|

| Weniger als -20 % | -26,6 | 9,7 | 9 |

| -20 % bis -10 % | -14,3 | 4,9 | 31 |

| -10 % bis -5 % | -7,1 | -0,4 | 31 |

| -5 % bis 0 % | -2,1 | -0,4 | 69 |

| 0 % bis 5 % | 2,7 | 2,3 | 97 |

| 5 % bis 10 % | 7,2 | 1,6 | 90 |

| 10 % bis 20 % | 13,0 | 3,7 | 47 |

| Mehr als 20 % | 41,3 | 2,4 | 7 |

Quelle: State Street Global Advisors and Bloomberg, Stand: 31. März 2023. Basierend auf den Preisrendite-Daten des S&P 500 zwischen dem 31. Dezember 1927 und dem 31. März 2023. Eine in der Vergangenheit gezeigte Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Indexrenditen verstehen sich ohne Verwaltungsgebühren, weitere Kosten und Gebühren. Die Indexrenditen berücksichtigen alle Ertragspositionen, Gewinne und Verluste sowie die Wiederanlage von Dividenden und anderen Erträgen.

Manche Anleger brauchen gegebenenfalls die höheren erwarteten Erträge, die von Aktien geboten werden, sind aber besorgt wegen des Risikos im Kontext einer prognostizierten Verlangsamung des Wachstums. Dennoch ist beispielsweise eine bloße Diversifizierung von globalen Aktien mit festverzinslichen Wertpapieren nicht ausreichend, um das Tail-Risiko (Extremrisiko) zu begrenzen. Eine mögliche Lösung könnte sein, die Anlagen in Aktien vorerst beizubehalten, sie jedoch mit einer Form der Absicherung gegen Abwärtstrends zu kombinieren, oder alternativ zu einer Strategie auf der Grundlage von Aktien mit niedriger Volatilität zu wechseln.

Folgende Methoden zum Management von Abwärtsrisiken könnten Anleger in Erwägung ziehen:

| Managed Volatility Equity (Aktien mit gemanagter Volatilität) und Active Defensive Equity (Aktive defensive Aktien) |

|

|---|---|

| Regimebasierte Portfoliostrukturierung |

|

| Zielvolatilität-Auslöser |

|

| Managed Target Protection (Gemanagter Zielschutz) |

|

Eine Allokation in Aktien mit niedriger Volatilität trägt dazu bei, das Volatilitätsprofil eines Aktienportfolios zu glätten. Solche Strategien beinhalten in der Regel Engagements auf der Grundlage von Volatilität und Größenfaktor sowie andere Diversifizierungen in Form von Engagements in kapitalisierungsgewichteten Indizes oder aktivem Management. Für Anleger mit einem Fokus auf Risikomanagement, die auf Basis eines Risikobudgets agieren möchten, könnte ein Volatilitätsziel-Ansatz geeigneter sein. Für Anleger, die auf der Grundlage eines Sicherheitsniveaus handeln möchten, könnte die Strategie des gemanagten Zielschutzes eine passende Lösung sein.

Letztlich stellt sich für Anleger die große Frage, ob der langanhaltende und stetige Anstieg der Märkte vor dem jüngsten Drawdown episodischen Abwärtstrends oder eher einer längeren Talfahrt weichen wird. Wie sich Anleger vor dieser Abwärtsbewegung schützen können, sollte einen grundlegenden Teil ihrer Überlegungen darstellen.